国内旅行って、行き先が近いぶん保険はまあ大丈夫かなと油断しがちです。

でもいざという時の出費は普通に痛いです。

しかも最近はキャッシュレスの普及で、クレジットカード付帯の旅行傷害保険を当てにする人が増えています。

一方で、改悪や条件変更も増えていて、自動付帯と利用付帯の違いが分かりにくくなってきました。

この記事では国内旅行保険とクレジットカード、楽天の組み合わせを軸に、楽天プレミアムカードや楽天ブラックカードの補償内容を実務目線で整理します。

あわせて、楽天ゴールドカードや一般カードでの注意点、楽天銀行デビット利用付帯の考え方もまとめます。

航空機遅延補償や携行品損害みたいな旅行で起きがちなトラブルを、どこまでカードで守れて、どこから外部で補うべきかも、2枚持ちの作戦込みで解説します。

記事のポイント

- 楽天カードの国内旅行保険が付くカードと付かないカード

- 自動付帯と利用付帯の違いと、適用の落とし穴

- 楽天の弱点になりやすい航空機遅延補償と携行品損害

- 他社カードや単発保険での現実的な補完戦略

補償内容や付帯条件は、カード規約や保険約款の改定で変わることがあります。この記事の数値や条件はあくまで一般的な目安として捉え、最新かつ正確な情報は公式サイト・約款で必ず確認してください。判断に迷う場合は、保険の専門家や旅行会社、勤務先の担当窓口などへ相談するのが安心です。

楽天カード国内旅行保険の基礎

まずは全体像からいきます。

楽天のカードは種類が多いですが、国内旅行傷害保険の付帯有無はグレードでわりとバッサリ分かれます。

ここではどのカードに何が付くのかと、自動付帯と利用付帯の違いを、国内旅行に絞って整理します。

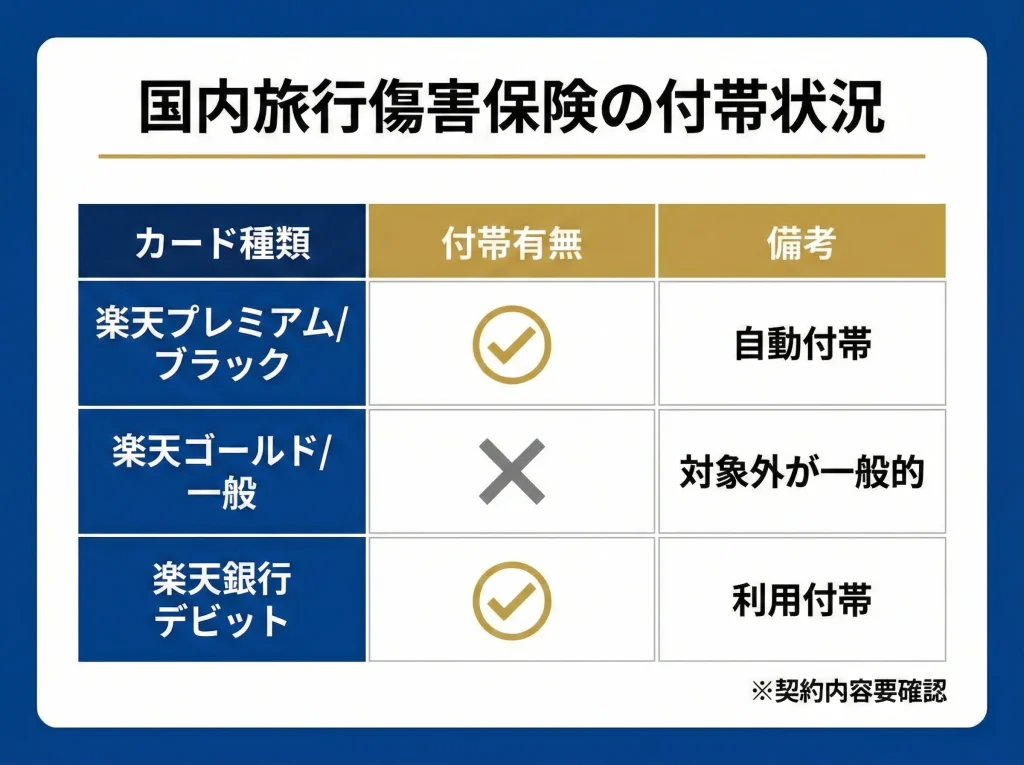

国内旅行傷害保険の付帯有無

国内旅行の保険で最初に押さえたいのは、クレジットカード付帯の多くが国内旅行傷害保険という枠で、補償される事故の種類や発生シーンがかなり限定されることです。

海外旅行保険と同じ感覚で旅行中はだいたいOKと思うと、あとでズレます。

楽天のラインナップだと、一般的に流通している楽天カード一般や楽天ゴールドカードは、国内旅行を対象にした傷害保険が付かない設計になっていることが多いです。

だから国内旅行中のケガや事故をカード保険でカバーしたいなら、楽天プレミアムカード以上を検討する、もしくは他社カードや単発保険で補う、という選び方になりやすいです。

ここで大事なのは、国内旅行保険が付くかどうかだけじゃなく、付帯のタイプが自動付帯か利用付帯かまでセットで見ることです。

同じ国内旅行保険付きでも、旅行代金の決済が必要かどうかで、実際の守られ方がまるで変わります。

さらにややこしいのが、同じ楽天でもカード発行元や券種で条件がズレることがある点です。

楽天カードのクレジットと、楽天銀行のデビットを同列に見てしまうと、適用条件の読み違いが起きやすいです。

私がよくやるのは、旅行前にカードの付帯保険ページと保険ガイドPDFをセットで見て、対象になる事故の範囲と免責を先に確認することです。

ここができると、旅のプランを保険に寄せる必要がなくなって、気持ちがラクになります。

ざっくり把握しやすいように、目安の整理を置いておきます。

| カード種別 | 国内旅行傷害保険 | 付帯のタイプ | 死亡・後遺障害の目安 |

|---|---|---|---|

| 楽天ブラックカード | あり | 自動付帯 | 5,000万円 |

| 楽天プレミアムカード | あり | 自動付帯 | 5,000万円 |

| 楽天ゴールドカード | なし(国内は対象外の設計が多い) | ― | ― |

| 楽天カード(一般・PINK等) | なし(国内は対象外の設計が多い) | ― | ― |

| 楽天銀行デビットカード(Visa) | あり | 利用付帯 | 1,000万円 |

注意したいのは、同じ「楽天」と付いていてもカード発行元や券種で保険条件が違うことがある点です。必ず自分のカードの規約・付帯保険の案内で照合してください。

楽天プレミアムカード自動付帯

国内旅行で楽天を軸に考えるなら、現時点で一番分かりやすいのが楽天プレミアムカードの自動付帯です。

自動付帯は、旅行代金をそのカードで払っていなくても、会員であるだけで補償が立ち上がる考え方です。

実務的にラクなのは、決済を忘れて保険が無効みたいな事故が起きにくいところです。

旅行の支払いを別カードに寄せてポイントを狙う人でも、楽天プレミアムカードを保険のベースとして持っておく運用がしやすいです。

ただし自動付帯だから万能というわけではなくて、国内旅行傷害保険の対象事故がかなり絞られている点は要注意です。

公共交通乗用具の搭乗中、宿泊施設での火災や爆発、宿泊を伴う募集型企画旅行の参加中など、いわゆる旅行っぽい局面に限定されることが多いです。

だから、例えば現地での街歩き中の転倒や、レンタカー運転中の単独事故みたいな場面は、想定より守られない可能性が出ます。

このギャップを埋めるには、カード付帯保険は大事故の防波堤と割り切って、細かなトラブルは別の仕組みで補う、という設計が現実的です。

特にあなたが温泉地での移動が多い、階段が多い観光地に行く、冬の雪道を歩く、みたいな旅なら、軽いケガも含めて想定しておいたほうが安心です。

私の感覚だと、自動付帯の価値は金額の大きさよりも、旅行前に何も考えなくても最低限の守りが立つところにあります。

だからこそ、対象になる事故の枠を理解して、過信だけ避けるのがちょうどいいです。

補償の考え方や対象事故の説明は、楽天カード側の案内が一番読みやすいので、確認するときはそこを起点にすると迷いにくいです。

(出典:楽天カード『楽天プレミアムカードの国内・海外旅行傷害保険』)

旅行の支払いは別カードでもいいのか

結論から言うと、楽天プレミアムカードの国内旅行傷害保険が自動付帯である限り、旅行の支払いを別カードにしても保険のベースは作れます。

ここが2枚持ち戦略の出発点になります。

ただし、同じ旅で複数の保険が関わると、どこが優先されるかや請求の流れがケースで変わるので、最終的な判断は保険会社やカード会社に確認するのが安全です。

自動付帯は「支払いを忘れても最低限の守りが立つ」ことが最大の強みです。逆に言うと、守られない場面まで全部守れると思い込むのが一番危ないです。

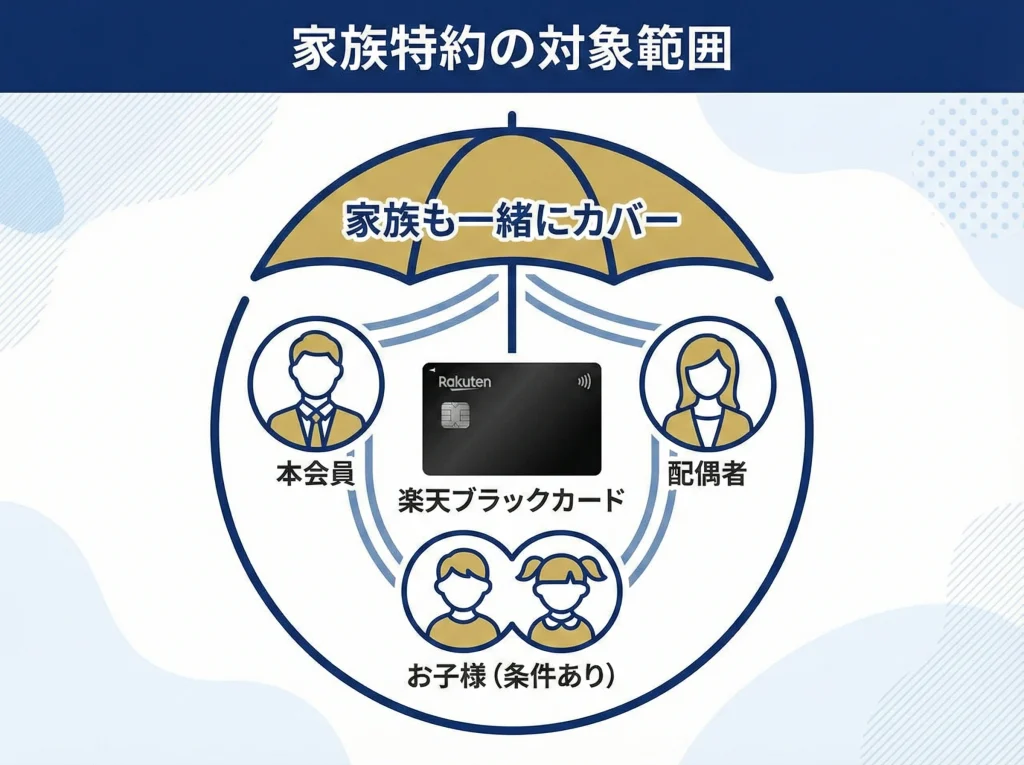

楽天ブラックカード家族特約

楽天ブラックカードは、プレミアムカードと比べると年会費が高いぶん、国内旅行保険の運用で魅力になりやすいのが家族特約です。

ここが刺さるのは、家族旅行のケースです。

クレジットカードの保険は、基本的にカード会員が中心になります。

だから家族が補償を受けるには家族カードが必要だったり、同行者も各自がカードを持っている必要があったりします。

ブラックカードの家族特約は、条件を満たす範囲でカードを持っていない家族まで対象に含む設計があり、未成年の子どもがいる家庭だと安心材料になりやすいです。

例えば、子どもはクレジットカードを持てないことが多いので、利用付帯のルールだとどうしても穴が空きます。

この穴を埋められる可能性があるのが、家族特約の価値です。

ただし家族特約は魔法じゃなくて、対象範囲の定義がかなり大事です。

生計を共にするかどうか、親族の範囲、同居か別居か、未婚の子の扱いなど、規約の言葉で線引きされます。

ここを雰囲気で理解すると、いざ事故が起きたときに想定と違うが起きます。

私が家族旅行でよく意識するのは、誰が被保険者になるのかと、誰の名義の予約や決済が絡むのかを、旅程表と一緒に一度書き出すことです。

書き出すと、家族カードを発行したほうがいいのか、単発保険を足したほうがいいのかが見えます。

特に子どもがアクティブで、移動が多い旅なら、ケガの確率は普通に上がります。

そのときに、家族特約で守れる部分と守れない部分を分けて考えると、保険選びがスッキリします。

家族旅行でよくある運用ミス

よくあるのは、代表者が全部決済しているから家族も全員OKだろうと思い込むパターンです。

でも実際は、同行者側にもカード保有が必要だったり、家族カードが必要だったりして、条件にズレが出ることがあります。

ブラックカードの家族特約がある場合でも、対象範囲から外れる家族がいる可能性はゼロではないので、旅行前に一度だけ確認しておくのが安心かなと思います。

家族特約の強みは「カードを持てない家族の穴を埋められる可能性がある」ことです。逆に言うと、対象範囲の言葉を読み飛ばすと、強みが消えます。

楽天ゴールドカードは対象外

楽天ゴールドカードは年会費が比較的軽めで持ちやすいイメージが強いです。

でも国内旅行保険を目的にすると、期待とズレやすいところです。

設計として国内旅行傷害保険が付かない、もしくはかなり限定的なケースが多いので、国内旅行の安心をカードで作りたい人は、プレミアム以上か別カードを検討するのが現実的です。

ここ数年はポイントや付帯サービスの改定が続いていて、旅行周りも例外ではありません。

だからこそ今この瞬間の条件を前提にしつつ、将来の変更にも耐える持ち方を考えるのが大事です。

私が楽天ゴールドカードを国内旅行保険の観点で見るときは、国内旅行保険は付かない前提で、代わりに何で守るかを先に決めます。

例えば、交通トラブルが怖いなら航空機遅延補償が付く別カードを決済用にする、荷物が怖いなら携行品補償が厚い保険を足す、という感じです。

ここで無理に楽天1枚で完結させようとすると、弱点を抱えたまま旅に出ることになります。

それよりは、楽天はポイントや日常の支払いで活かして、旅行の守りは別で作るほうがストレスが少ないことが多いです。

もちろん、あなたが電車移動中心で、短期のシンプルな旅しかしないなら、そこまで保険を厚くしなくてもいいかもしれません。

でも飛行機を使う、雪の季節に行く、子どもと行く、みたいにリスクが上がる旅なら、保険の穴は意外と気になります。

ゴールドという言葉に引っ張られず、付帯の中身だけを見るのが正解です。

年会費の元を取る話と、リスクを潰す話は別なので、ここを分けて考えると判断が早くなります。

カード名称やランク感で判断するとズレます。国内旅行保険が必要なら、付帯有無と付帯条件を最優先で確認してから選ぶのが安全です。

楽天銀行デビット利用付帯

クレジットカードの審査が不安だったり、使いすぎを避けたい人にとって、楽天銀行デビットカードみたいな選択肢は現実的です。

ただし国内旅行保険が付く場合でも、利用付帯が基本になりやすいです。

利用付帯は、旅行前に所定の費用をそのカードで決済して、はじめて補償が有効化されるイメージです。

言い換えると、決済をしていないと保険が立ち上がらないので、出発前の手順が重要になります。

ここで一番大事なのは、何を払えば条件クリアになるのかを具体的に理解することです。

公共交通乗用具の運賃や募集型企画旅行の代金が対象になりやすい一方で、宿泊代は対象外になりやすいなど、カードごとに線引きがあります。

この線引きを知らないと、旅行の支払いは全部デビットでやったのに、実は条件を満たしていなかった、みたいな事故が起きます。

だから私は利用付帯カードを旅行で使うとき、出発前にやることをチェックリスト化しています。

チェックリストにしておくと、毎回約款を読み直す負担が減って、運用が安定します。

出発前にやることチェック

| 確認ポイント | 見落としやすい理由 | 対策の考え方 |

|---|---|---|

| 対象になる決済の種類 | 宿泊代だけ払って安心しがち | 公共交通やツアー代を優先して決済 |

| 決済のタイミング | 当日払えばOKと思いがち | 原則は出発前に条件を満たす |

| 同行者の扱い | 代表者決済で全員OKと誤解 | 被保険者の条件を個別に確認 |

| 対象事故の範囲 | 旅行中の全事故が対象と思いがち | 搭乗中・宿泊火災・ツアー中に限定されがち |

利用付帯は慣れると強いですが、慣れるまではうっかりが出やすい仕組みです。

だから最初の数回は、決済完了の証跡を残しておくと安心です。

例えばチケット購入メールや領収書、決済画面のスクショなど、後から確認できる形があると、請求時にも役立ちます。

利用付帯は「何を払うか」と「いつ払うか」で勝負が決まります。迷ったら必ず公式サイト・約款で条件を確認し、判断に不安がある場合は専門家に相談してください。

楽天カード国内旅行保険の補償

ここからは補償内容の中身です。

死亡や後遺障害みたいな大きなリスクだけでなく、入院や通院の条件、そもそもどんな事故が対象かまで具体例で整理します。

死亡・後遺障害5000万円

楽天プレミアムカードや楽天ブラックカードの国内旅行傷害保険で目立つのが、傷害死亡と後遺障害が5,000万円という水準です。

国内旅行保険としては高めの部類で、万一の大事故に備える防波堤になりやすいです。

ただし後遺障害は最高5,000万円で、障害等級に応じて支払割合が変わるタイプが一般的です。

つまり常に満額ではなく、状態に応じて段階的という理解が現実的です。

ここを勘違いすると、いざという時に想定の金額感がズレます。

また支払要件として、事故から一定期間内の死亡という条件が付くこともあります。

だから金額だけで判断せず、支払条件と対象事故の範囲をセットで見るのが大事です。

私が国内旅行の保険を考えるときは、死亡補償が高いかどうかよりも、家族構成と生活費の構造に合っているかを見ます。

例えばあなたが家族を養っていて、もしもの時に生活が一気に崩れるタイプなら、死亡・後遺障害の厚さは安心材料になります。

逆に単身で、医療費や帰宅費用のほうがリアルな負担なら、死亡補償よりも実務的な補償を重視したほうが満足度が高いかもしれません。

つまり、同じ5,000万円でも価値は人によって変わります。

保険は高ければ正解じゃなくて、あなたの守りたい範囲に合っているかが正解です。

そしてカード付帯は条件や免責が絡むので、金額の見栄えだけで決めないのがコツです。

死亡・後遺障害の金額は目安として分かりやすい一方で、実際の支払可否は事故状況と約款で決まります。最終的な判断は公式サイト・約款の確認や、専門家への相談がおすすめです。

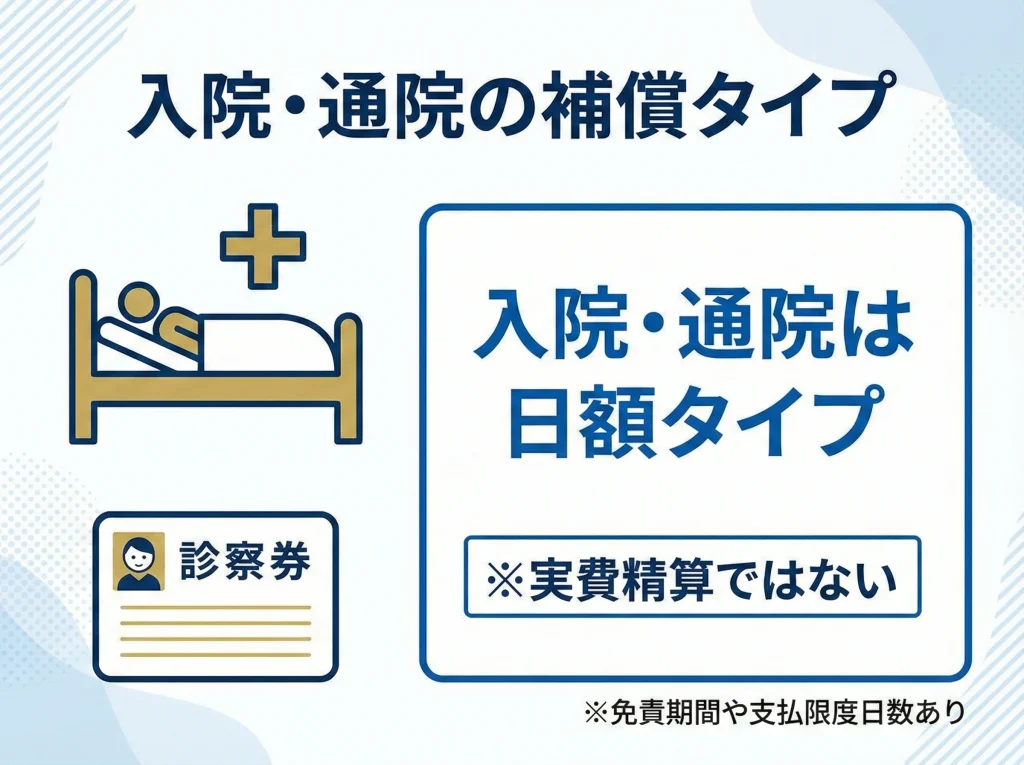

入院保険金・通院保険金

国内旅行傷害保険は、死亡・後遺障害だけでなく、入院・通院・手術が付く設計があります。

楽天プレミアムカードや楽天ブラックカード系では、入院日額や通院日額が設定されていることが多く、長引くケガの出費に対してクッションになります。

ただし国内旅行の付帯保険でよくあるのが、実費精算ではなく日額タイプであることです。

これは良い面もあって、領収書がそろわない場面でも一定額の支払いが期待できることがあります。

一方で、治療費が高額になったときに実費で全額出るわけではないので、期待値を調整しておく必要があります。

さらに重要なのが、免責やフランチャイズの存在です。

軽い捻挫や1〜2日の通院みたいなケースは対象外になりやすく、しっかり治療が必要なレベルを重視しているイメージです。

旅行中って、軽いケガは我慢して歩き続けがちです。

でも無理すると帰宅後に悪化して、結果的に治療が長引くことがあります。

だから私は、保険のためというより、体のために早めに受診して、診断書や領収書をきちんと残すのがいいと思っています。

請求時に必要になりやすいのは、医師の診断書、治療期間が分かる書類、事故状況の説明、交通機関の利用証明などです。

このあたりはカード会社や保険会社の案内で変わるので、事故が起きたら早めに問い合わせるのが確実です。

あと見落としがちなのは、旅行中のどの局面で起きたケガかを説明できるようにしておくことです。

公共交通の搭乗中なのか、宿泊施設の火災事故なのか、募集型企画旅行の参加中なのかで、適用が分かれることがあります。

入院・通院の補償は「いくら出るか」より「いつから出るか」と「どの事故が対象か」を押さえるのが大事です。正確な条件は必ず公式案内で確認し、迷う場合は専門家に相談してください。

フランチャイズ7日条件

楽天系の国内旅行傷害保険でよく話題になるのがフランチャイズ7日条件です。

ざっくり言うと、事故による入院や通院が短期間で終わると保険金が出ない一方で、一定期間を超えると1日目にさかのぼって支払われる、という設計が多いです。

この仕組みの意図は分かりやすくて、軽いケガよりも、生活に影響が出るレベルのケガに資源を寄せています。

だから旅行中の転倒で打撲をして、数日で落ち着いたみたいなケースだと、期待していたのに出なかったになりやすいです。

ここで大事なのは、保険が出ないなら意味がないと考えるより、守りたいリスクがどこかを決めることです。

フランチャイズがある保険は、医療費の小さな波を全部吸収するタイプではありません。

むしろ、長期の入院や通院が必要になって、仕事や予定に影響が出るタイプの事故に備える色が強いです。

あなたが短期のケガも含めて不安なら、カード付帯の設計に合わせて、単発の国内旅行保険や、日常の傷害保険で補うのが現実的です。

私がよくやるのは、旅先でアクティビティを入れるときだけ単発保険を足す運用です。

例えばスキー、登山、川遊び、レンタサイクルなど、転倒リスクが高い日は、フランチャイズがあるカード付帯だけだと不安が残ることがあります。

そういうときに、1日数百円の保険でメンタルを軽くするのは、けっこう効きます。

逆に街歩き中心で、移動も少ない旅なら、カード付帯の防波堤だけで十分なこともあります。

結局はあなたの旅の形次第です。

フランチャイズはデメリットに見えますが、仕組みを理解して使うと、過不足のない守りに近づきます。

フランチャイズの有無はカード比較で軽視されがちですが、実際の体感に直結します。短期のケガまで守りたいなら、カード付帯だけに寄せない判断が必要です。

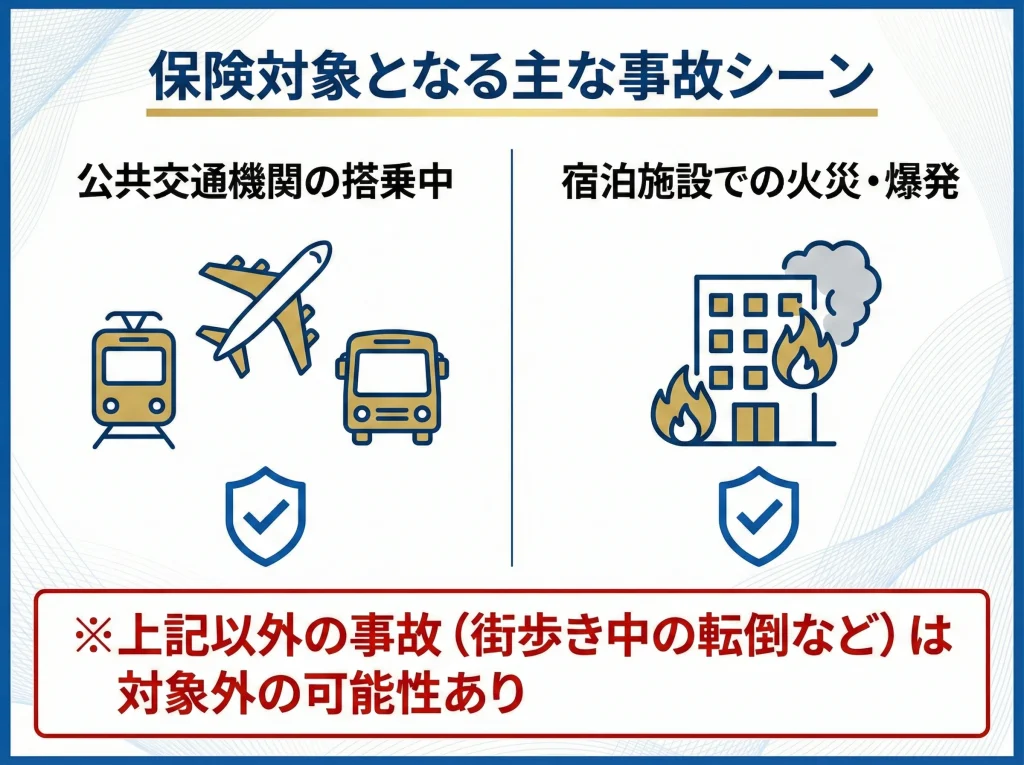

公共交通と宿泊施設火災

国内旅行傷害保険で落とし穴になりやすいのが、補償対象となる事故のシーンが限定的な点です。

代表的なのは公共交通の乗客として搭乗中の事故と、宿泊施設での火災や爆発による事故です。

ここでいう公共交通は、電車、航空機、船舶、路線バス、タクシーなど、一般に運行が管理されているものを指すことが多いです。

そしてポイントは、乗っている最中の事故であることです。

つまり駅の階段で転んだ、ホームで足をひねった、みたいな場面は、カードや約款によって対象外になる可能性があります。

この境界線は、旅行者の感覚とズレやすいです。

さらに宿泊施設の事故も、火災や爆発に起因する傷害に限定されることがあります。

だから部屋で転倒した、浴場で滑った、みたいなありがちな事故が、思ったより守られないケースが出ます。

この話をすると怖く聞こえるかもしれませんが、要はカード付帯の国内旅行傷害保険は、旅行中の全事故を網羅するものではない、という前提を持つのが大事です。

前提があると、逆に気持ちがラクになります。

私は、旅のリスクを交通と滞在と行動の3つに分けて考えます。

カード付帯が強いのは交通と、条件次第で滞在の一部です。

一方で、行動中の転倒や捻挫みたいな部分は、カード付帯だけだと穴が空きがちです。

だから、あなたが行動量の多い旅をするなら、行動の穴をどう埋めるかまで設計すると、旅の安心感が一段上がります。

具体例でイメージする

新幹線の車内で荷棚から荷物が落ちてケガをしたなら、公共交通搭乗中の枠に入りやすいです。

ホテルで火災が起きて避難中にケガをしたなら、宿泊施設火災の枠に入りやすいです。

でも観光地の石畳で転んだ場合は、カード付帯だけだと対象外の可能性が出ます。

適用の線引きは約款の言葉で決まります。旅行前に自分の旅で起きそうな場面が対象かどうかを確認し、迷う場合は専門家へ相談してください。

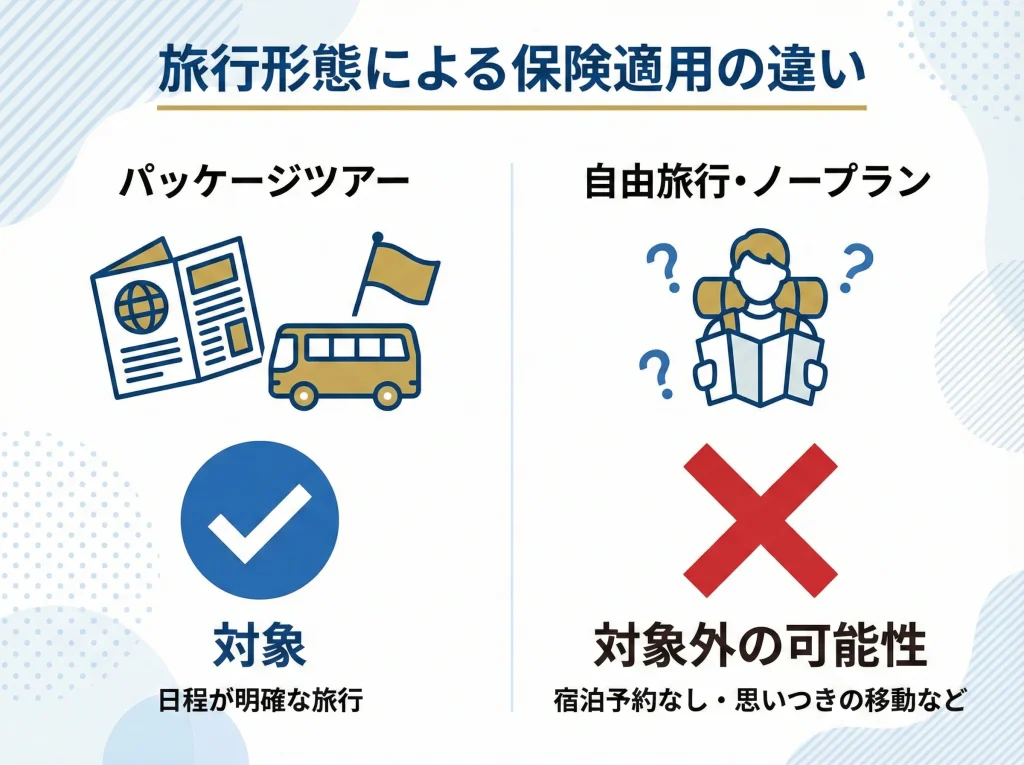

募集型企画旅行とノークーポン

募集型企画旅行、いわゆるパッケージツアー参加中の事故が対象になる枠は、国内旅行保険の中でも比較的イメージしやすいです。

旅行会社が企画して実施するツアーは、旅行としての定義が明確なので、保険適用の整理がしやすい傾向があります。

特に宿泊を伴うツアーだと、旅行期間がはっきりします。

この期間の考え方が分かると、どこまでが旅行中かが見えます。

一方で、宿を取らずに思い立って日帰りで移動したり、予約なしでふらっと出かけたりするノークーポン的な動きは、約款上旅行とみなされないことがあります。

ここは直感とズレやすいので注意です。

実務的には、出発前に宿泊施設への予約があるかどうかが判断の分かれ目になりやすいです。

だから私が日帰りやノープランの旅をするときは、カード付帯保険に頼り切らない前提で動きます。

具体的には、行動中のケガが不安なら単発の国内旅行保険を足すか、日常の傷害保険の範囲で吸収できる旅に寄せます。

また、募集型企画旅行でも、車中泊扱いのツアーバスなどは除外されることがあるので、ツアーの形も確認が必要です。

あなたがツアーを選ぶなら、料金やホテルだけじゃなく、移動形態と宿泊形態も見ておくと、保険の観点での取りこぼしが減ります。

さらに、ツアー参加中の事故でも、酒気帯びや危険行為などで免責になる場合があります。

このあたりは一般的な傷害保険の考え方と近いので、旅先でも無理をしないが最強の保険です。

「旅行扱いになるか」は支払可否に直結します。曖昧な旅ほどカード付帯に寄せすぎず、必要なら単発保険を検討するのが安全です。

楽天カード国内旅行保険の戦略

最後は実際の持ち方と使い方の戦略です。

楽天プレミアムの自動付帯をベースにする考え方と、楽天の弱点になりやすい航空機遅延や携行品周りをどう埋めるかをまとめます。

そして2026年前後の付帯条件変更リスクまで見据えた、現実的な落としどころを作ります。

航空機遅延補償の比較

旅行で地味に効いてくるのが航空機遅延や欠航、手荷物遅延・紛失の損害です。

死亡事故より発生頻度が高いのに、カードによってはここが丸ごと弱いことがあります。

楽天プレミアムカードの国内旅行傷害保険は、死亡・後遺障害の水準は強い一方で、航空機遅延に対する補償が手薄になりやすいという見方があります。

台風や積雪の多い時期に飛行機を使うなら、遅延補償があるカードを決済側に回す戦略がかなり効きます。

航空機遅延補償の中身は、遅延時間の条件、食事代や宿泊費の扱い、手荷物の到着遅延や紛失の扱いなどで差が出ます。

ここはカード会社ごとに補償範囲と支払条件が違うので、比較するときは項目をそろえて見るのがコツです。

私がチェックする順番は、遅延時間の条件、補償対象費用の種類、領収書の要否、上限額の目安です。

特に領収書の扱いは実務で効きます。

空港での食事や急な宿泊って、バタバタしていると領収書を飛ばしがちだからです。

だから旅の守りを作るなら、カードの補償だけでなく、航空会社の運賃タイプが持つ振替や払い戻しの条件も合わせて考えると、現場の詰まりが減ります。

遅延が起きたときに大事なのは、金額の多寡というより、あなたがその場で復帰できるかどうかです。

カードの遅延補償は、その復帰コストを少し軽くしてくれる道具です。

だからこそ、楽天の強いところと弱いところを分けて、弱いところだけ別で補うのが合理的かなと思います。

比較の型を作ると迷わない

| 比較項目 | 楽天プレミアムを保険ベース | 遅延補償が強い決済カード | 単発保険で補う |

|---|---|---|---|

| 大事故の守り | 強い | カード次第 | 商品次第 |

| 遅延・欠航の実損 | 手薄になりやすい | 強くしやすい | 商品次第 |

| 運用のラクさ | ラク | 決済が必要 | 加入手続きが必要 |

| おすすめ場面 | 全旅行のベース | 飛行機利用の旅 | 不安が強い旅 |

遅延補償の有無や条件はカードごとに違います。正確な内容は必ずカード会社の公式案内で確認し、判断に迷う場合は専門家に相談してください。

携行品損害廃止と改悪

もうひとつの弱点になりやすいのが携行品損害です。

旅行中にスマホを落としたり、カメラをぶつけたり、盗難にあったりするトラブルは普通に起きます。

でもカード付帯の保険は、携行品を厚く守るカードと、そうでもないカードで差が出ます。

さらに近年は、補償内容の見直しで携行品が弱くなったり、別の項目が強くなったりと、全体のバランスが変わりやすいです。

だから私は、携行品が守れるかどうかを、旅行カード選びの最初の分岐点に置きます。

あなたがガジェットを多く持つなら、携行品が弱いカードだけで旅に出ると、精神的に落ち着きません。

逆にガジェットが少なくて、スマホも古い機種で、壊れても致命傷にならないなら、そこまで厚くしなくてもいいかもしれません。

ポイントは、保険を一般論で語るより、あなたの旅の装備で考えることです。

ここで混同しやすいのが、旅行中の携行品損害と、購入品を守る動産総合保険みたいな補償は別物になりやすい点です。

購入品補償は買った直後の破損や盗難を守る設計で、旅先での携行品トラブルを丸ごと守るとは限りません。

だから補償名称だけで安心せず、対象になる物と場面を確認するのが大事です。

もし携行品が弱いなら、2枚持ちで携行品に強いカードを決済側に回すか、必要なときだけ単発の国内旅行保険を足すのが合理的です。

旅の回数が少ない人ほど、単発加入のほうがコスパが良くなることもあります。

私は撮影旅やPC持ちの旅だけスポットで補強することが多いです。

携行品の守りは「損害の形」を想像する

落下や水濡れが多いのか、盗難が怖いのか、破損が一番怖いのかで、必要な補償は変わります。

そしてどれも、カード付帯で全部カバーできるとは限りません。

だから、あなたの旅で一番イヤな事故を1つ決めて、そこだけ確実に潰すのがストレスが少ないです。

携行品の補償は対象物・免責・上限・事故類型で差が出ます。正確な条件は公式サイト・約款で確認し、迷う場合は専門家に相談してください。

JCBゴールド・三井住友NL

楽天をメインにしつつ補償を現実的に厚くするなら、私は2枚持ちが一番ラクだと思います。

考え方はシンプルで、楽天プレミアムカードの自動付帯を大きな事故のベースにして、決済するカードを遅延補償や携行品周りが強いものに寄せる、という組み方です。

ここで名前が挙がりやすいのが、JCBゴールドや三井住友カードゴールドNLみたいな、旅行系の付帯がまとまっているカードです。

ただしこういうカードは利用付帯になっていることが多く、決済していないと立ち上がりません。

だから航空券やツアー代の支払いをどちらに寄せるかは、旅行前に決め打ちしておくのがコツです。

私がよくやるのは、楽天プレミアムカードは持つだけ、航空券や新幹線は遅延補償のあるカードで買う、という分業です。

分業にすると、楽天の強みと他社カードの強みを足し算できます。

そして失敗しにくいのは、決済が必要なカードを決済専用にしてしまうことです。

なんとなくで支払いカードを変えると、利用付帯の条件を外す事故が起きます。

だから旅の支払いは、この旅はこのカード、と固定しておくと安定します。

もうひとつのメリットは、カードトラブルの分散です。

1枚しかないと、磁気不良や不正利用の疑いで止められたときに詰みやすいです。

2枚あるだけで復帰力が上がるので、保険だけじゃなく旅全体の安全性が上がります。

なお、補償の合算や優先順位は状況で変わることがあるので、請求が絡む場面では保険会社の案内に従うのが安全です。

2枚持ちは「楽天で保険ベース、決済は別で弱点を補完」と覚えると簡単です。最終的な補償判断は各社の約款に基づくので、不安があれば専門家に相談してください。

2026年利用付帯化の備え

ここ数年、カード業界全体で旅行保険が見直されていて、自動付帯だったものが利用付帯へ移る流れが強くなっています。

これが起きると、普段の持ち方がそのままだと実は保険が立ち上がっていなかったが起きやすいです。

特に旅行頻度が低い人ほど、久しぶりの旅行で昔の感覚のまま出発してしまいがちです。

だから私は、旅行前チェックをルーティン化するのがおすすめです。

やることはシンプルで、国内旅行保険が自動付帯か利用付帯かを確認して、利用付帯なら対象決済を必ず済ませるだけです。

これだけで、保険が発動しない系の事故はかなり減ります。

次に大事なのは、支払いをどのカードに寄せたかが後から説明できる形を残すことです。

利用付帯は条件を満たしたことの証明が重要になることがあるので、領収書や利用明細が残る形で決済しておくと安心です。

そして、改定が頻繁なカードは、必要な旅だけ単発保険を併用する選択肢も持っておくと強いです。

保険料を払うのがもったいないと思う日もありますが、旅の途中で不安を抱え続けるほうがコストが高いこともあります。

特に家族旅行は、安心感の価値が大きいです。

あなたが子どもと旅行するなら、カード付帯の穴を埋めるために、短期の国内旅行保険を足すのはかなり合理的です。

最後に、制度や条件は変わる前提で、旅行前に公式情報を確認する習慣だけは手放さないのが一番強いです。

保険って、知っているだけで回避できる事故が多い分野だからです。

保険・補償・免責・適用条件は改定されます。正確な情報は必ず公式サイト・約款をご確認ください。判断に迷う場合は保険会社や専門家に相談するのがおすすめです。

楽天カード国内旅行保険のまとめ

国内旅行保険とクレジットカード、楽天の組み合わせは、大きな事故への備えと、旅行中の細かなトラブルへの備えを分けて考えるとスッキリします。

楽天プレミアムカードや楽天ブラックカードの自動付帯は、万一の大事故に対して心強い一方で、航空機遅延補償や携行品周りは弱くなりやすいです。

だから楽天を保険のベースに置きつつ、飛行機を使う旅では遅延補償が強いカードで決済する、ガジェットが多い旅では単発保険を足す、というハイブリッド運用が現実的かなと思います。

家族旅行が多いなら、家族特約や家族カードの条件も含めて、誰がどう補償されるかを一度整理しておくと安心です。

楽天銀行デビット利用付帯のような選択肢も、年会費を抑えたい人には強いですが、決済条件を満たさないと保険が立ち上がらない点だけは要注意です。

結局のところ、国内旅行で安心を作る最短ルートは、カードの強みを活かしつつ、弱点だけを外部で補うことです。

楽天経済圏を楽しみながらも、旅行の守りは分散させる。

この考え方でいくと、改定があってもブレにくいです。

最終的な補償可否は事故状況と約款の解釈で決まります。必ず公式サイト・保険約款で最新情報を確認し、判断に迷う場合は専門家に相談してください。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。