中学生が海外旅行や短期留学に行くとなると、いちばん悩むのが「支払い手段どうする?」問題かなと思います。

現地はタッチ決済が当たり前で、VisaやMastercardがないと不便な場面も増えがちです。

しかも最近は、現金お断りのキャッシュレス・オンリーの店や、交通機関で非接触決済が前提の都市もあります。

だから「現金を多めに持てばOK」とも言い切れないのが難しいところです。

ただ、日本のクレジットカードは年齢制限が厳しく、家族カードにも壁があります。

そこで現実的には、デビットカードやプリペイドカードを組み合わせて、海外ATMや現金も含めた“詰まない決済セット”を作るのが安心です。

GLOBALPASSやVisaプリペ、海外旅行保険まで含めて、親子で失敗しにくい形をまとめます。

記事のポイント

- 中学生がクレジットカードを作れない理由と家族カードの壁

- デビットカードとプリペイドカードの違いと選び方

- 海外手数料・為替・海外ATMのコスト感と注意点

- 見守り設定と金融教育としての運用ルール

中学生の海外旅行でクレジットカードは無理?

結論からいうと、本人名義のクレジットカードはかなり難しいです。

ここでは「なぜ無理なのか」と「やりがちなNG」を整理して、代替手段にスムーズに切り替えられるようにします。

最初にルールの全体像を押さえるだけで、準備の迷いが一気に減るはずです。

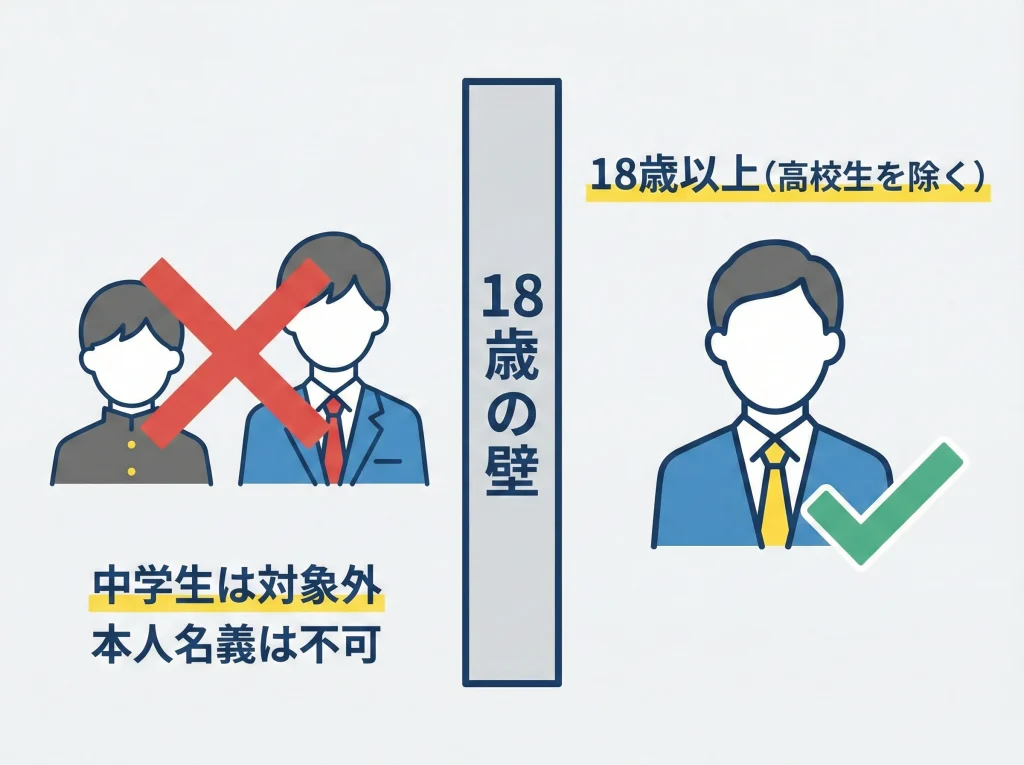

年齢制限18歳と高校生除く

日本のクレジットカードは、原則として18歳以上が前提です。

さらにカード会社によっては「高校生は対象外」としていることが多く、“18歳=誰でもOK”とは限らないのがややこしいところです。

この「高校生除く」は、学年で区切るというより、生活実態と支払い能力を慎重に見たいという運用が背景にあることが多いです。

たとえば18歳でも、高校在学中だと申し込めないタイプがあったり、卒業年の一定時期から申し込めるという条件がついていたりします。

ここを曖昧に理解したまま準備すると、渡航直前に「申し込めなかった」が起きやすいです。

中学生は当然この条件に当てはまらないので、本人名義のクレカ発行は基本的に選択肢から外れます。

そして大事なのは、クレジットカードが持てないこと自体より、海外での支払いが止まる瞬間が一番危ないという点です。

空港の売店や交通カードのチャージならまだしも、ホテルのチェックインや、緊急時のタクシー、予定変更での追加支払いが絡むと、支払い不能はそのまま行動不能になります。

だから「クレカに近い決済手段を、本人名義で持つ」という方向に、早めに頭を切り替えたほうがいいかなと思います。

年齢条件や申込条件はカード会社ごとに違い、改定もあり得ます。

旅行前は必ず、あなたが使う予定のカード会社の案内で条件を確認しておくと安心です。

補足:クレジットカードは「後払い(与信)」の仕組みなので、年齢だけでなく、契約の安定性と支払い能力の考え方がセットで見られやすいです。

未成年は保護者の同意が論点になりやすく、さらに中学生は収入要件の面でも不利になりやすいです。

| 区分 | 目安の条件 | 中学生の現実度 | 旅行での立ち位置 |

|---|---|---|---|

| 本人クレジット | 18歳以上など | ほぼ不可 | 中学生は前提にしない |

| 家族カード | カード会社の条件次第 | 条件つき | 留学など用途限定がある |

| デビット | 銀行・商品ごとに条件 | 現実的 | メイン候補になりやすい |

| プリペイド | 審査なしが多い | かなり現実的 | 安全設計に向く |

(出典:三井住友カードFAQ「カードの申し込みは何歳からできますか?」)

未成年契約と取消しリスク

中学生は法律上「未成年」にあたり、単独で結んだ契約が取り消される可能性があります。

クレジットカードは契約であり、カード会社からすると、契約が途中で不安定になる芽を最初から避けたいのが本音です。

そのため、制度として「申し込み対象にしない」という運用になりやすいです。

ここで大事なのは、未成年者が全部の契約を自由に取り消せる、という雑な理解をしないことです。

実際には、親の同意の有無、相手方の認識、取引の性質などで、細かい論点が出てきます。

とはいえ旅行準備の目的は、法律論で戦うことではなく、現地で困らない状態を作ることです。

だから私は、未成年が「後払い」を背負う仕組みに無理に乗らない、という考え方をおすすめします。

中学生が海外で必要なのは、与信枠よりも、確実に通って、確実に止められて、確実に復旧できる決済手段です。

この観点だと、デビットやプリペイドのほうが、むしろ設計がシンプルで強いです。

さらに注意したいのが、年齢を偽るなどの申告です。

これをやると規約違反や手続き上の不正に触れる可能性があり、発覚したときにカードが止まるリスクが上がります。

海外でカードが突然止まると、代替手段がない限り、支払いだけでなく移動や連絡まで止まることがあります。

現地で「カードが使えない」を回避するためにも、最初から正攻法で組むのが安心です。

注意:年齢条件、申込条件、規約の扱いはカード会社や商品で異なり、改定されることがあります。

正確な情報は各カード会社・銀行の公式サイトをご確認ください。

判断に迷う場合は、金融機関の窓口や専門家に相談するのも安心です。

私が考える「未成年の支払い設計」の基本

中学生は「支払える範囲が見える」仕組みに寄せるのが安全かなと思います。

つまり、口座残高の範囲で動くデビットか、チャージ残高の範囲で動くプリペイドが中心です。

この形なら、使いすぎが起きても上限が明確で、親がコントロールしやすいです。

逆に「後から請求が来る」要素が増えるほど、把握の遅れが怖くなります。

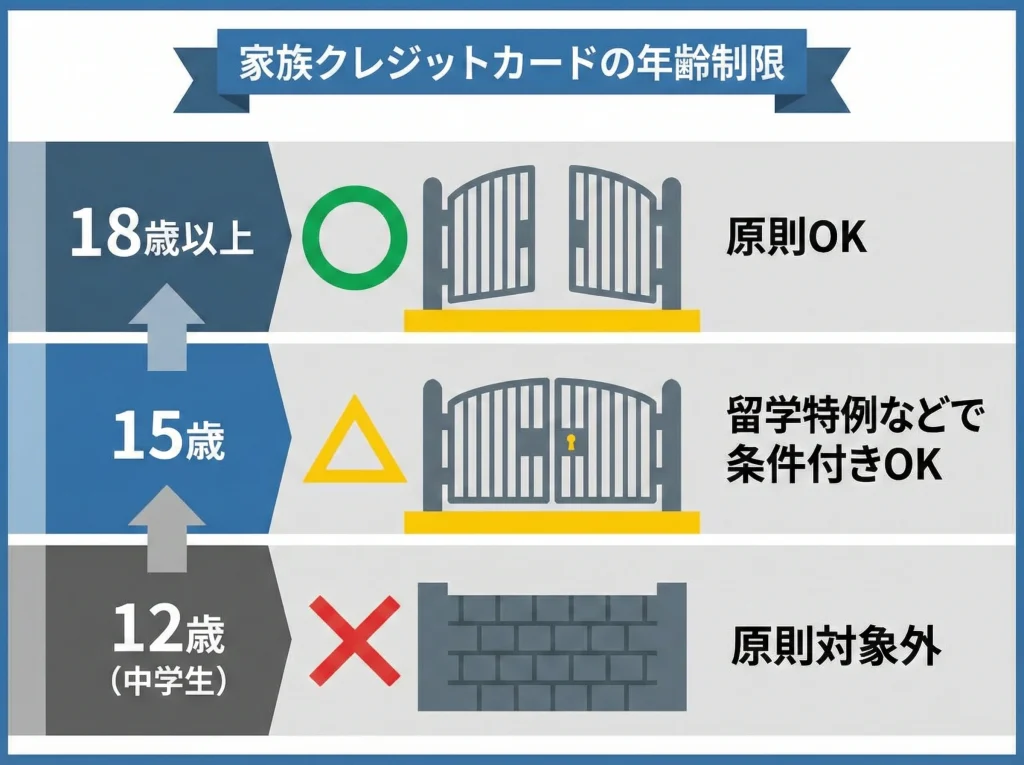

家族カード留学特例は15歳

「じゃあ家族カードでいいのでは?」と思うかもですが、家族カードも年齢条件があることが多いです。

家族カードは、親のクレジット枠の中で子どもが決済できる仕組みなので、旅行では確かに強いです。

特にホテルのデポジットや、急な航空券の取り直しなど、金額が跳ねやすい支払いに耐性があります。

ただし、未成年の家族カードは、誰でも簡単に出るものではなく、目的や年齢で線引きされることがあります。

特例的に発行できるケースがあっても、実務では15歳以上を条件にしていることが多く、中学生は対象外になりがちです。

ここで「15歳」という数字だけを見て安心しないほうがよくて、学年や在学状況で条件が動くことがあります。

だから中学生の間は、家族カードを前提に組むより、中学生でも作れる決済手段で固めるほうが現実的です。

そして家族カードを狙うなら、渡航の直前ではなく、条件確認と発行の余裕を取って動くのが大事です。

カードは申し込みから到着まで時間がかかることもありますし、追加書類が求められると想定以上に伸びます。

「間に合わない」になると、結局プリペイドに戻るので、最初からプリペイドを主軸にしておくほうがブレません。

補足:家族カードは便利ですが「親の利用枠を共有する」ことが多いです。

親の出張や生活費とバッティングすると枠が埋まることもあるので、運用ルールを先に決めておくと揉めにくいです。

留学・研修っぽい渡航で増える支払い

観光だけの旅行より、留学や研修は「生活の支払い」が増えやすいです。

たとえば教材、現地SIM、生活用品、交通の定期券、ちょっとした医薬品などが積み上がります。

この積み上がりがあると、現金よりカードのほうが管理しやすい場面が増えます。

だからこそ、家族カードが取れない中学生は、プリペイドとデビットで“生活の支払い”を回せる設計が必要になります。

親のカード貸与は規約違反

やりがちだけど避けたいのが「親のクレジットカードを子どもに持たせる」です。

カードは原則として名義人本人が使うものなので、家族でも貸し借りは規約違反になることがあります。

日本だとスッと通る場面でも、海外だと本人確認が絡んで引っかかることがあります。

たとえばホテルのチェックインや高額決済、治安が不安なエリアの店舗などでは、パスポート提示を求められることもあります。

そのときに名義が違うと、決済を断られるだけでなく、カードを預かられるなど面倒な流れになりかねません。

しかも一番困るのは、そのカードが「親のメインカード」だった場合です。

親のカードが止まると、日本帰国後の生活費や公共料金に影響が出ることもあります。

だから私は、親のカードは「親が持つ」を徹底して、子どもには子どもの名義のカードだけを渡すのが安全だと思っています。

どうしても緊急用を持たせたいなら、親のカード番号の控えを渡すのではなく、緊急連絡のフローを整えるほうが現実的です。

たとえば、親がオンラインで決済できる形にする、現地の引率者や滞在先に連絡して立て替えてもらう方法を用意する、などです。

カードの貸与は「その場の便利さ」はありますが、トラブルの種にもなりやすいです。

中学生の旅は、便利さよりも再現性と安全性を優先したほうが結果的にラクです。

結論:中学生は「子ども本人名義で持てるカード(デビット/プリペイド)」を前提に組むのが、いちばん事故りにくいです。

私がよくやる「持ち方」の分離

カードのトラブルは、紛失と盗難がメインです。

だから私は「財布を分ける」「カードを分ける」「連絡先を分ける」の3分離をおすすめします。

子どもが持つ財布には、メインのプリペイドと少額現金だけを入れます。

予備カードは別ポーチにして、カバンの別の場所に入れます。

連絡先はスマホだけに入れず、紙でも控えを持たせます。

注意:クレジットカードの利用ルールや不正利用補償の条件は、規約や商品で変わります。

旅行前に必ず公式の案内を確認し、判断に迷う場合はカード会社に相談すると安心です。

中学生の海外旅行クレジットカード代替

ここからは実際に組める代替手段です。

ポイントは、ひとつに寄せずに「メイン+サブ+緊急用」を作ることです。

海外は想定外が起きるので、冗長性があるほど強いです。

特に中学生は、紛失・残高不足・電池切れなどの“小さい事故”が重なると詰みやすいので、先に逃げ道を作っておきます。

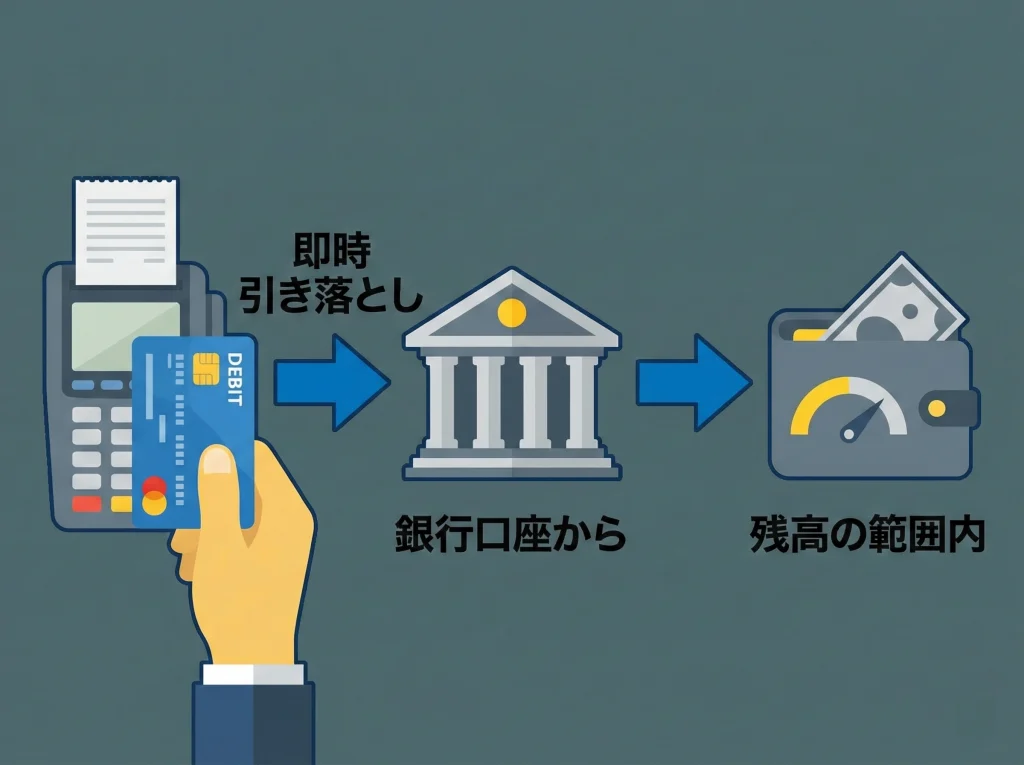

デビットカード即時決済の仕組み

デビットカードは、使った瞬間に銀行口座から代金が引き落とされる即時決済です。

クレジットカードのような後払いではないので、「口座残高の範囲でしか使えない」=使いすぎが起きにくいのがメリットです。

中学生に持たせる決済手段として、親が安心しやすいのはここかなと思います。

一方で、旅行だとデビット特有のクセがあります。

代表がホテルやレンタカーでよくあるデポジット(保証金の仮押さえ)です。

クレジットカードだと「枠を一時的に押さえる」だけで済むことが多いのですが、デビットだと「一時的に引き落とし」になるケースがあります。

その結果、実際の宿泊費とは別に残高が減って見えて、旅行中の資金繰りが苦しくなることがあります。

返金や解放に時間がかかることもあるので、残高ギリギリ運用は危険です。

もうひとつは、通信や処理タイミングの問題です。

海外の一部の店舗では、オフライン処理や後日確定の仕組みが絡んで、利用履歴の反映が遅れることがあります。

「今いくら使ったか」を即時に把握したいなら、通知や履歴反映の速さも含めて選ぶのがコツです。

さらに、デビットは現地ATMで現金を引き出せるタイプも多いです。

ただし、ATMは手数料が重なりやすいので、メイン運用はカード決済、ATMは緊急用に寄せるのが無難です。

このあたりを踏まえると、デビットは「万能の一本」ではなく、ルールを決めて運用すると強い道具になります。

| 種類 | 支払いタイミング | 中学生の作りやすさ | 海外で詰まりやすい場面 |

|---|---|---|---|

| クレジット | 後払い | ほぼ不可 | 年齢制限、本人確認 |

| デビット | 即時引き落とし | 条件次第 | 残高不足、デポジット |

| プリペイド | チャージ残高 | 作りやすい | 残高不足、高額決済 |

デビット運用のコツ

私は「残高は常に余裕を持つ」「決済用と現金用で財布を分ける」「暗証番号(PIN)は出発前に必ず確認」の3つを徹底します。

タッチ決済が失敗したとき、結局PINが必要になる場面があるからです。

加えて、ホテルのデポジットがある前提で、宿泊日数×数千円〜数万円くらいの余裕を見ておくと安心です。

数字は国やホテルで違うので断定はできませんが、余裕があるだけで詰みにくさが段違いです。

注意:デポジットや仮押さえの扱いは、加盟店の運用とカードの種類で変わります。

正確な条件は宿泊先・レンタカー会社・カード発行元の案内をご確認ください。

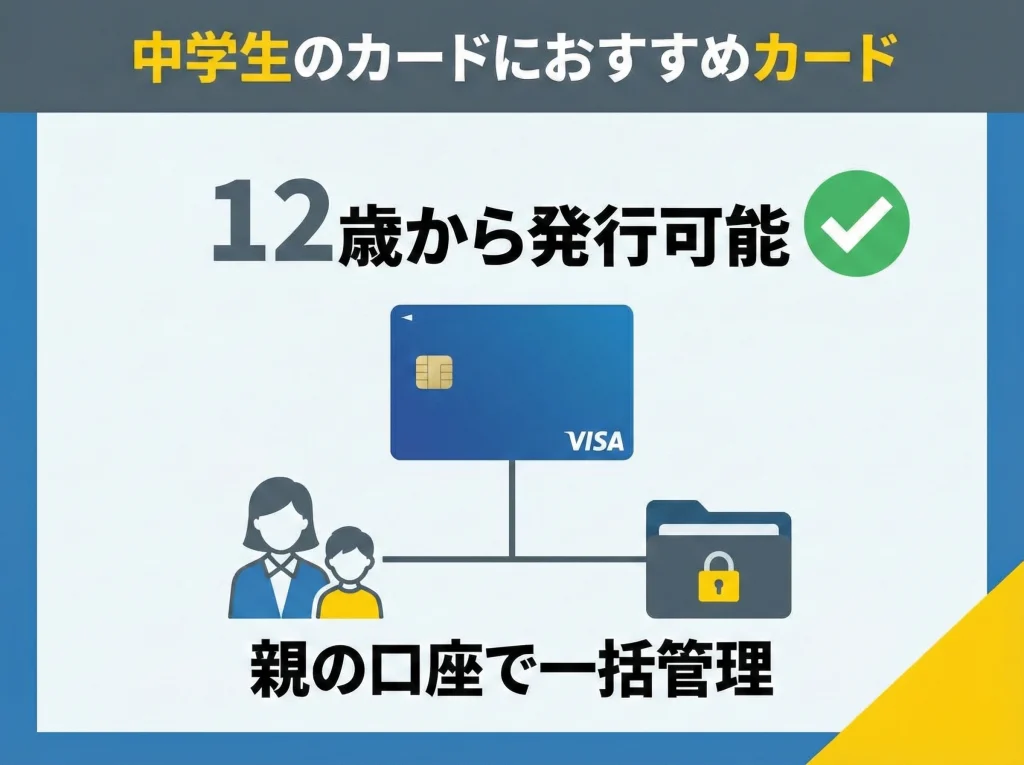

GLOBALPASS家族カード12歳〜

中学生で「デビットを本命にしたい」なら、選択肢として強いのがGLOBAL PASSの家族カードです。

条件を満たせば12歳から持てる設計なので、中学生の現実解としてかなり強いです。

海外で便利なのは、Visaの加盟店でデビット決済ができて、現金に寄りすぎない運用が作れるところです。

それに加えて、親の目線だと「管理のしやすさ」が大きいです。

子どもがカードを使うたびに通知が来るようにしておけば、無駄遣いの抑止にもなるし、トラブル検知も早くなります。

中学生は、悪意よりも“うっかり”が起きやすいので、通知があるだけで事故率が下がります。

そして、海外旅行や短期留学では「外貨の扱い」がストレスになりがちです。

外貨での支払い、円換算のタイミング、為替の動きなどが絡んで、現金だけだと管理が難しくなることがあります。

GLOBAL PASSは外貨の口座や通貨機能と相性が良いので、運用設計がハマるとかなりラクになります。

ただし、ここは商品改定や条件変更があり得る領域なので、旅行前に最新条件の確認は必須です。

また、子ども本人の本人確認書類や、家族関係の確認が必要になることもあります。

申し込みが旅行直前だと間に合わない可能性があるので、発行を狙うなら早めが安心です。

「カードが届くまでの期間」も含めて、旅程から逆算して動くのがコツかなと思います。

補足:家族カードは「親の口座・管理」とセットになりやすいです。

親子でアプリの通知設定と、利用上限のルールを最初に決めておくと運用がブレません。

私がすすめる使い方の設計

私は「生活費ゾーン」と「緊急ゾーン」を分けて考えます。

生活費ゾーンは、交通・軽食・日用品など、毎日出ていく支払いです。

緊急ゾーンは、予定変更の移動費や、急な宿泊延長、医療系の支払いなどです。

デビットを使うなら、生活費ゾーンはデビットで回しつつ、緊急ゾーンに備えた残高を別に確保しておくと詰みにくいです。

親の準備チェック:

・通知(アラート)をオンにする

・暗証番号(PIN)を出発前に再確認する

・サブの決済手段(プリペイドなど)も用意する

・紛失時の連絡先と停止手順を親子で共有する

Visaプリペ等プリペイド比較

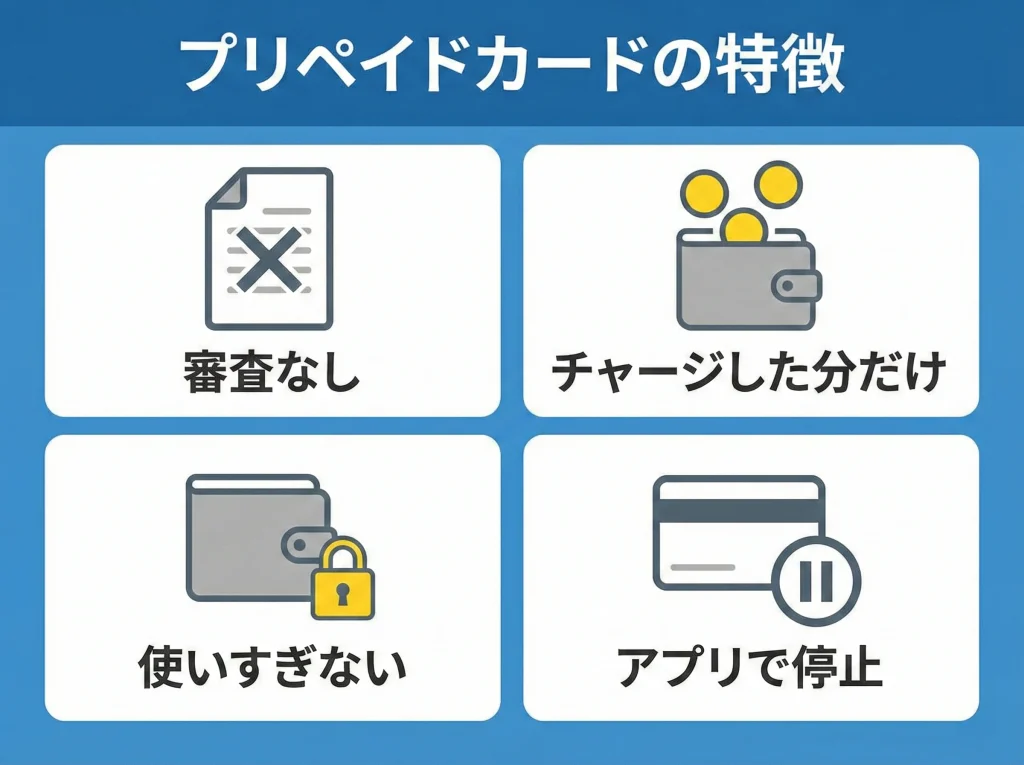

いちばん発行ハードルが低いのがチャージ式のプリペイドです。

中学生の海外旅行では、メインをプリペイドにして、サブに別のカードや現金を持たせる形が組みやすいです。

プリペイドの良さは、残高以上は使えないという分かりやすさです。

この分かりやすさが、使いすぎ防止にもなるし、紛失時の被害上限にもなります。

一方でプリペイドにもクセがあります。

たとえば、チャージ方法が国内中心のものだと、海外にいると追加チャージがしにくいことがあります。

海外からのチャージが制限されることもあるので、「渡航前に必要額を入れておく」という発想はかなり大事です。

また、リアルカードが必要かどうかもポイントです。

スマホだけで使えるバーチャルカードは便利ですが、海外の実店舗だと物理カードが求められる場面がまだ残っています。

だから私は「スマホ決済ができる」「物理カードもある」「アプリで停止できる」の3点セットを重視します。

選び方の軸はシンプルで、国際ブランド(できればVisa)、アプリ管理、利用停止のしやすさ、チャージ方法の多さです。

この4つが揃っていると、運用がかなりラクになります。

それから、プリペイドは“管理できる人”が強いです。

つまり、子どもが残高を見て使うタイプならプリペイドは最高に相性がいいです。

逆に、残高を見ないタイプだと「残高不足で決済できない」が起きやすいので、通知設定やルール作りが重要になります。

| 観点 | 見ておくと安心なポイント | 旅行での意味 |

|---|---|---|

| 国際ブランド | Visa優先で検討 | 使える店の幅が広がりやすい |

| リアルカード | 物理カード発行の可否 | 実店舗・交通・チェックインで強い |

| 管理機能 | ロック、上限、通知 | 紛失・不正利用の被害を縮める |

| チャージ経路 | ATM、銀行、クレカ等 | 詰んだときの復旧速度が変わる |

おすすめの組み方:プリペイド(メイン)+別ブランドのプリペ/デビット(サブ)+現金(少額)で分散すると、トラブル耐性が上がります。

プリペイドを中学生に持たせるときの現実ルール

私は「最初から満額を入れない」をよくやります。

使う分だけを段階的に入れるほうが、紛失時のダメージが小さくなるからです。

一方で、海外で追加チャージが難しいタイプもあるので、そこはカードごとの仕様確認が必要です。

「海外でチャージできないかも」を前提にするなら、最初のチャージは少なすぎないようにします。

このバランスは旅程と支出見込み次第なので、ざっくりでも予算表を作ってから入れるのが安心です。

手数料・為替・海外ATM

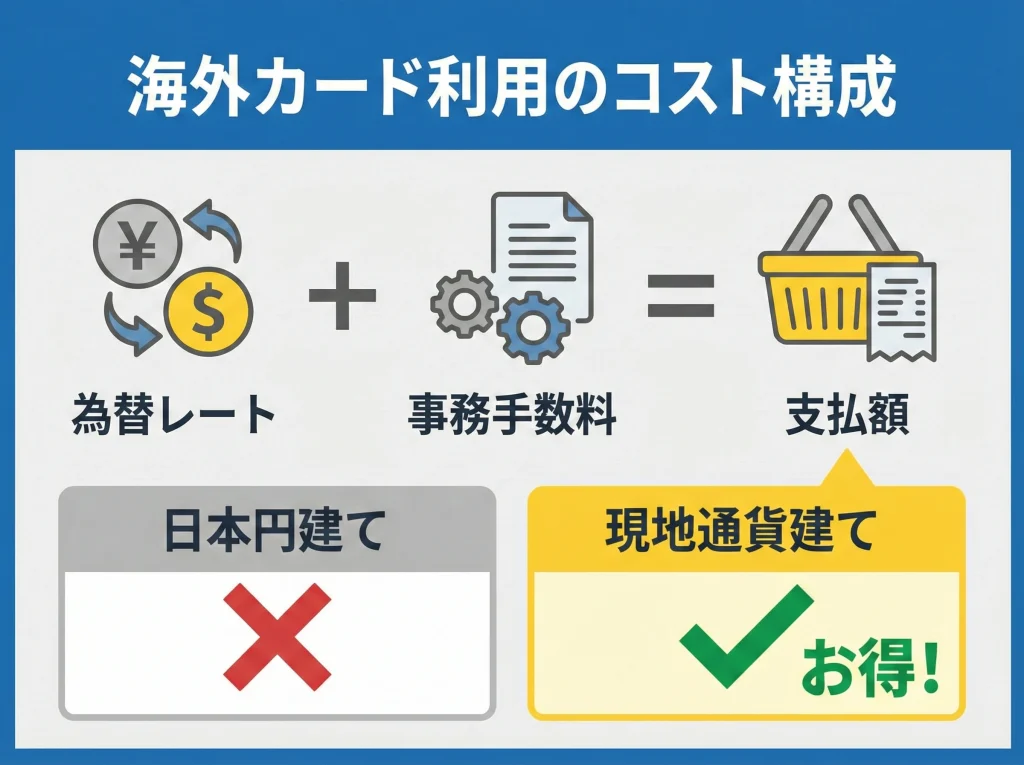

海外でカードを使うときのコストは、ざっくり為替レートと海外事務処理手数料の二段構えです。

ここを知らないと「同じ金額を払ったのに、思ったより引かれてる」が起きます。

とはいえ、細かいレート計算を完璧にやる必要はないです。

大事なのは、損しやすいポイントだけ避けることです。

まず、カード決済の円換算は、基本的に国際ブランドの換算レートが土台になります。

そこにカード発行元の手数料が上乗せされる形が多いです。

手数料率はカードによって差があり、たとえば1%台のものもあれば、3%台のものもあります。

数字は改定されることがあるので、旅行前に必ず公式の案内で確認してほしいポイントです。

次に、旅行で本当に危ないのがDCC(自国通貨建て決済)です。

レジや端末で「JPYで払いますか?」と聞かれて、つい円建てを選ぶと、現地側のレートで不利になることがあります。

基本は「現地通貨建て」を選ぶほうが無難です。

注意:DCCは仕組みとして便利に見えますが、レートが割高になりやすいことがあります。

レジや決済端末で通貨選択が出たら、迷ったら現地通貨を選ぶほうが安心です。

さらに海外ATMで現金を引き出すと、カード側手数料に加えて、現地ATM設置側の手数料が乗る場合があります。

少額を何回も引き出すほど、手数料の固定部分が効いてきます。

だから私は、ATMは「緊急用」と割り切って、使うなら回数を減らす方針にします。

また、ATMは置き場所も大事です。

路上のATMより、銀行内や空港、ショッピングモールなど、管理されている場所のほうが安心感があります。

そして、暗証番号(PIN)の入力ミスは焦りの原因なので、落ち着いて操作できる場所を選ぶのが地味に効きます。

| シーン | 選びたい手段 | 理由 |

|---|---|---|

| コンビニ・カフェ | プリペイド/デビット | 少額決済が多く管理しやすい |

| 交通(改札・チャージ) | タッチ対応カード | 現金が不要になりやすい |

| ホテル周り | 残高に余裕のあるデビット | デポジットで残高が動くことがある |

| 現金が必要 | ATMは回数を絞る | 固定手数料が効きやすい |

私がやってる“コストと安全”の折り合い

- 現金は「最初から少額だけ」用意して、基本はカード決済

- 通貨選択が出たら、迷ったら現地通貨を選ぶ

- ATMは路上より銀行内・大型施設を優先

- 暗証番号(PIN)は必須で、入力ミスを急がない

注意:手数料やレート、ATMの仕様は変わります。

旅行前に、発行元の公式案内と渡航先の事情を必ず確認してください。

金融教育としてのカード運用

中学生にカードを持たせるのは怖い、という気持ちはめちゃくちゃ分かります。

でも運用をうまく設計すると、これはかなり良い金融教育になります。

というのも、海外は「お金が減る体感」が強いからです。

円安のときは特に、同じハンバーガーでも“日本円に換算すると高い”が分かりやすく出ます。

ここで説教っぽくする必要はなくて、「今の支払い、日本円だとどれくらい?」を一緒に見るだけで十分です。

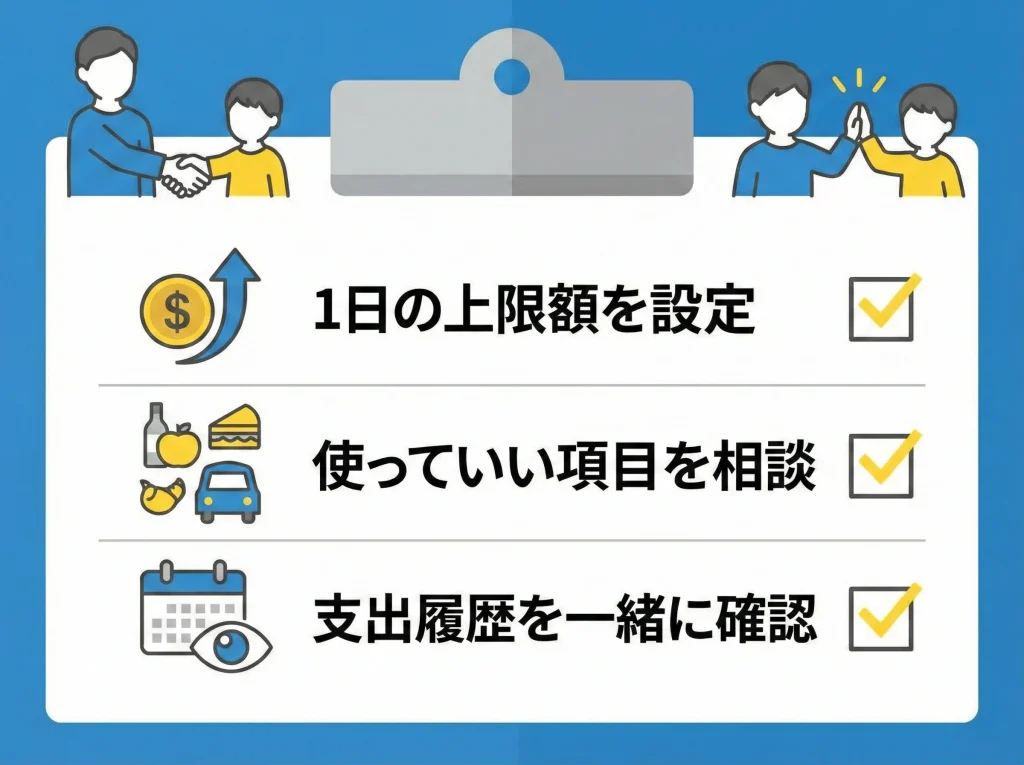

コツは、いきなり自由にしないことです。

「1日の上限」「使っていいカテゴリ」「困ったときの連絡ルール」を先に決めておくと、子ども側も迷いが減ります。

そして、守れたら褒めるより、守れなかったときに“どう直すか”を一緒に考えるほうが伸びます。

プリペイドなら残高が減るので、使った実感が出やすいです。

デビットなら口座残高が動くので、よりリアルに“予算”を意識しやすいです。

この違いも教育としては面白くて、子どもの性格に合わせて選ぶとハマります。

細かい家計簿をつけさせる必要はないです。

でも「食費」「交通」「お土産」くらいのざっくり分類だけでも、帰国後の振り返りが一気にやりやすくなります。

旅行の後に、支出の履歴を見ながら「次はこうしよう」を作ると、次の旅が確実にラクになります。

親子でやると効果が出やすい3ステップ

- 予算を先に決める(お土産・交通・食費など)

- アプリで支出を見える化して、その日のうちに軽く振り返る

- 為替を体感する(この支払い、日本円だといくら?を一緒に確認)

豆知識:プリペイドは「残高=上限」になりやすいので、使いすぎ防止の教材として相性が良いです。

デビットは「残高が減ると止まる」ので、残高管理のクセがつきやすいです。

私が中学生に伝える“安全なお金の使い方”

「カード番号や暗証番号は、人に見せない」が大前提です。

「写真に撮って送らない」「友達同士でも教えない」を最初に確認します。

それから「困ったらすぐ連絡する」をルール化します。

中学生は我慢してしまうことがあるので、早めに言っても怒られない空気を作るほうが大事です。

海外旅行保険と見守り設定

中学生の海外旅行で、決済と同じくらい大事なのが海外旅行保険です。

プリペイドやデビットは、クレジットカードみたいに手厚い保険が付かないことが多いので、別で加入する前提で考えるのが安全です。

特に治療費は国によって高額になりやすく、万が一の入院や手術を想定すると、補償は厚めが安心かなと思います。

ここは怖がらせたいわけではなくて、備えで回避できるタイプのリスクなので、淡々と潰すのがいいです。

保険を見るときは、携行品よりまず治療費を見ます。

次に、救援者費用や賠償責任など、「親が現地に飛ぶ」「相手に迷惑をかける」系の出費を見ます。

それから、キャッシュレス診療が使えるかも確認します。

キャッシュレス診療が使えると、現地でカード決済枠を気にしなくて済む場面が増えます。

中学生の旅だと、親がすぐ飛べないこともあるので、連絡手段と手続きの簡単さも大事です。

そして、保険は「入ったら終わり」ではなく、連絡先と証券番号の持ち方が重要です。

スマホに入れて終わりにせず、紙で控えを持たせると安心感が上がります。

保険の選び方や「自動付帯/利用付帯」の考え方は、Travel=Life内の記事も参考になります。

見守り設定のチェックリスト

- 利用通知(プッシュ/メール)をオン

- アプリで利用停止できる状態にしておく

- 連絡先(親の電話・宿泊先・添乗員など)をメモして持たせる

紛失・盗難が起きたときの「親子の動き方」

まず子どもは、カードを探し回るより先に親に連絡します。

親は、アプリでロックできるなら即ロックします。

次に、滞在先のフロントや引率者に相談して、身の安全を優先します。

そのうえでカード会社の連絡先に繋いで、停止と再発行の流れに入ります。

この順番を先に決めておくだけで、パニックになりにくいです。

大事:保険の補償内容や適用条件は商品ごとに違います。

正確な情報は公式サイトをご確認ください。

判断に迷う場合は、保険会社や代理店など専門家に相談するのも安心です。

中学生の海外旅行クレジットカードまとめ

中学生の海外旅行では、クレジットカードを「無理に持たせる」より、デビット+プリペイド+少額現金で安全に回すほうが、結果的にトラブルが減ります。

中学生の旅は、派手な準備より「詰まない設計」が価値になります。

一度詰むと、本人も親も消耗するので、最初に逃げ道を作るのが最重要です。

具体的には、メインで使うカードを決めて、サブのカードを別に用意して、現金を少額だけ分散します。

それに加えて、通知設定とロックの方法を親子で共有します。

このセットがあるだけで、海外の行動の自由度が上がります。

そして、カードの問題と同じくらい大事なのが保険です。

カード付帯に頼りすぎず、必要なら別途の海外旅行保険も含めて、全体のリスクを潰していくのが安心かなと思います。

最後に、年齢条件、手数料、使える機能は改定されることがあります。

旅行前に必ず公式情報で確認し、必要なら金融機関や保険の専門家に相談して、無理のない形で準備していきましょう。

まずはこの形を目標にすると組みやすいです。

・メイン:中学生が持てるプリペイド(Visaだと安心感が出やすい)

・サブ:別のカード(デビット or 別ブランドのプリペ)

・緊急:現金を少額だけ分散

出発前の最終チェック

- カードは本人名義で用意できている

- 暗証番号(PIN)を本人が確実に把握している

- 利用通知と利用停止の方法を親子で確認済み

- 海外旅行保険を別で用意し、連絡先も控えている

年齢が上がって高校生になったタイミングの選び方まで見たい場合は、こちらも参考になります。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。