海外留学が決まると、語学や住まいより先に「支払い、どうする?」が現実問題になってきます。

現地での生活は、毎日の買い物だけじゃなく、住まいの契約や交通、病院、学費の支払いまで「決済」が絡みます。

最近はタッチ決済やキャッシュレスが当たり前の国も多く、VisaやMastercardがほぼ必須です。

とはいえJCBが強い国もあるし、デポジットや身分証明でクレジットカードが求められる場面もあります。

さらに、年会費無料で作れる学生カードでも、海外事務手数料や為替レートで地味に差が出ます。

海外旅行保険が自動付帯か利用付帯かで安心感が変わったり、WiseやRevolutみたいなデビットカードを組み合わせると費用の最適化もしやすくなります。

この記事では、海外留学の大学生がクレジットカードを選ぶときに押さえたいポイントを、2枚持ちや家族カード、審査、限度額、キャッシング、紛失時の対策までまとめて整理します。

記事のポイント

- 留学先で困らないカードの持ち方とブランド選び

- 海外事務手数料と為替コストを抑える考え方

- 海外旅行保険を実務目線で厚くする方法

- 学生の審査とトラブル時の復旧プラン

海外留学する大学生のクレジットカード準備

ここでは、留学生活の「最初の詰まりポイント」になりやすい決済環境と、カードの基本セットを作る考え方をまとめます。

結論から言うと、カードは1枚で完結させるより、役割を分けて持つほうがラクです。

この章は、現地に着いた初週から困らないための「最低ライン」を作るパートです。

キャッシュレス事情とタッチ決済

留学先によって差はあるんですが、キャッシュレス比率は上がり続けているのが体感でも事実かなと思います。

カフェやスーパーはもちろん、公共交通や学内の売店までカードやスマホ決済が前提、みたいな国も普通にあります。

ここで大事なのは「カードが使える」だけじゃなく、あなたの行動が止まらない状態にしておくことです。

例えば、現地SIMを買うにもカード決済が必要だったり、配車アプリやフードデリバリーの登録にカードが必須だったりします。

さらに、タッチ決済が主流の国だと、サインの出番がほとんどなくて、PIN入力かタップで終わることが多いです。

特に便利なのがタッチ決済で、サイン不要の少額決済が多く、レジ前のストレスがかなり減ります。

スマホのApple PayやGoogle Payに入れておけば、物理カードを毎回出さなくていいので、落とすリスクも下げられます。

一方で、スマホを落としたり壊したりした瞬間に決済が詰まるのも現実なので、物理カードも必ず残しておくのが安全です。

あと、地味に注意したいのが「現地通貨で払うか、円で払うか」を聞かれるケースです。

いわゆるDCC(現地で円建て換算)で、レートが不利になりやすいことがあるので、基本は現地通貨建てを選ぶのが無難です。

慣れるまではレジで焦りやすいので、最初の数回はコンビニみたいな少額の場所で練習しておくと安心です。

国によっては「暗証番号(PIN)」入力が基本です。

出発前にカードの暗証番号を確実に把握しておくと、レジで詰まりにくいです。

スマホ決済でもPINを求められる国があるので、PINは「覚えるもの」として扱うのがおすすめです。

VisaとMastercardの選び方

留学用の「軸」にするなら、まずはVisaかMastercardが安定です。

どちらが絶対に上、というより、加盟店の広さと弾かれにくさを取りにいくイメージですね。

実務で見ると、店頭決済は通るのにオンライン決済だけ通らない、みたいなことがたまに起きます。

原因は不正検知だったり、決済代行会社との相性だったり、あなたの利用履歴が薄い学生カードだから慎重になったりと、正直コントロールしづらいです。

だからこそ、最初から「Visa+Mastercard」の2本立てを意識しておくと、復旧がめちゃくちゃラクになります。

国や店によって相性があって、片方がなぜか通らない、がたまに起きます。

特にオンライン決済や、ホテル・航空券みたいな高額決済では分散の価値が上がります。

私のおすすめは、メインを決めたらサブは逆ブランドにして、同じ財布に入れずに保管場所も分ける運用です。

さらに、スマホ決済に入れるカードも「別カード」にすると、紛失時の逃げ道が増えます。

カードを複数持つのが不安な場合は、用途を決めると混乱しません。

例えば、普段の買い物はメイン、サブはホテルや予約サイト専用、みたいにルールを固定すると管理が楽です。

迷ったら「メインはVisa(またはMastercard)+サブで逆ブランド」。

同一ブランド2枚より、復旧力が上がります。

ルールは「普段はメイン、予約と保証はサブ」みたいに単純にするのが続きます。

クレジットカードが不安なら、同時にデビット(WiseやRevolutなど)も準備しておくと、心理的にもかなりラクになります。

JCBが強い国と弱い国

JCBは「日本人が多いエリア」で強い印象です。

アジア圏やハワイ・グアムみたいな地域だと、加盟店が多かったり、キャンペーンが充実していたりで恩恵が出やすいです。

一方で、オセアニアや一部欧州だと加盟店が少なく、メイン運用には向かないこともあります。

なので、JCBは「留学先との相性が良いならサブで持つ」「海外事務手数料が低いならコスト最適化で使う」みたいな立ち位置がちょうどいいかなと思います。

ここでポイントになるのは、あなたの留学先がJCBで戦える地域かどうかを、出発前にざっくり把握しておくことです。

簡単な確認方法は、現地でよく使うであろう場所を想像して、チェーン店の決済ブランドや、大学近くのスーパー、交通の支払い方法を調べてみることです。

「観光客向けの店は使えるけど、生活圏だと使えない」みたいな差もありえるので、生活圏ベースで考えるのがコツです。

また、JCBが弱い地域でも、国内での還元や特典が強いカードはあるので、留学前後の生活も含めて総合判断するとムダが減ります。

留学は出発前の買い物も多いので、そこまで含めるとJCBの価値が上がるケースもあります。

| ブランド | 強みが出やすい場面 | 注意点 |

|---|---|---|

| Visa | 加盟店の広さ、初動の安定 | 海外事務手数料はカード次第 |

| Mastercard | Visaに次ぐ安定、地域で強い店もある | オンライン決済は相性が出ることも |

| JCB | 日本人が多い地域、特典・サポート | 地域によって加盟店が少ない |

JCBだけの1枚持ちは、地域によっては詰みやすいです。

必ずVisaかMastercardも用意しておくのがおすすめです。

デポジットと身分証明に必須

海外でクレジットカードが「支払い以外」で効くのが、デポジット(預かり金)です。

ホテルのチェックイン、レンタカー、家具付き短期賃貸などで「カードあります?」が普通に起きます。

このデポジットは、あなたが何か壊したり未払いが出たりしたときの担保みたいなもので、現地ではわりと当たり前の文化です。

ここで困るのが、デビットやプリペイドだとデポジットが通りにくいケースがあることです。

通っても資金が一時的にロックされて、生活費が詰まることもあります。

だから留学は、クレジットカード1枚は必ず混ぜておくのが安全です。

また、現地での本人確認や「信用の証明」にもつながります。

学生のうちは限度額が大きくなくてもOKで、必要なのは「使える状態で持っている」ことだったりします。

さらに、デポジットの怖いところは「枠が一時的に削られる」点です。

例えば、家賃の支払いがカードでできる物件や、短期滞在のホテルを転々とする留学初期だと、デポジットが重なって一時的に枠が足りなくなることがあります。

こういうときに2枚持ちが効いて、デポジット専用カードを決めておくと枠管理がすごくラクになります。

デポジットが絡む支払いは「サブカード」に寄せると、普段の買い物の決済が止まりにくいです。

特に留学初期は出費が読みにくいので、枠の温存がそのまま安心につながります。

年会費無料の学生カード条件

大学生なら、年会費無料の学生カードを軸にするのが合理的です。

見たいポイントはシンプルで、海外での使いやすさと、保険の条件と、手数料(海外事務手数料)です。

ただ、ここでありがちなのが「還元率が高いから」で選んで、肝心の海外利用が弱かったり、保険が思ったより薄かったりするパターンです。

留学は生活インフラの話なので、ポイントよりも「止まらないこと」を優先したほうが後悔が少ないかなと思います。

具体的には、国際ブランドの相性、タッチ決済対応、海外サポートの有無、アプリで利用制限をいじれるか、みたいな実務の差が大きいです。

学生カードは限度額が小さめになりやすいので、生活費の支払いとデポジットが重なると意外と枠が苦しいこともあります。

この場合は、家族カードを緊急用に持つ、本人名義カードを2枚にする、デビットに日常を寄せる、のどれかで圧を逃がします。

候補としては、学生専用のカード、年齢条件で作れる高還元カード、保険に強いカードなどが現実的です。

どれが最強かは留学先と期間で変わるので、費用面と保険面を合わせて「あなたの最適解」を作るのがコツです。

そして最後に大事なのが、カードは改定される前提で付き合うことです。

特典や保険が変わると、去年のおすすめが今年の地雷になったりするので、出発前に必ず公式の最新情報を見てから決めるのが安全です。

カードの特典・保険・手数料は改定されることがあります。

申し込み前は必ず公式サイトの最新条件を確認してください。

不安なら「海外事務手数料」「付帯保険の適用条件」「治療費用の上限」の3点だけは最優先で見ておくと判断しやすいです。

紛失・磁気不良の予備カード

留学で一番痛いのは「カードが使えない状態になる」ことです。

紛失・盗難・磁気不良・不正検知の利用停止など、原因はいろいろあります。

対策はシンプルで、予備カードを別の場所に分散して持つことです。

おすすめは、財布にメイン、スーツケースの奥にサブ、そしてスマホ決済にもう1枚(デジタルカードでもOK)という三段構えです。

ここで効くのが「同じ場所に全部入れない」ルールで、財布を落としたら全部終わり、を避けられます。

さらに、カード会社の緊急連絡先を紙でも控えておくと、通信が不安定なときに助かります。

アプリで利用停止できるカードは本当に便利で、置き忘れか盗難か判断できない初動でも、とりあえず止めて落ち着けます。

磁気不良は減ってきたとはいえゼロではないので、ICチップとタッチがあるカードを選ぶのも地味に効きます。

あと、留学中はオンライン決済が増えるので、カード番号の露出を減らす意味でナンバーレス系を混ぜるのもアリです。

ただし、オンラインに寄せすぎると本人確認でカード現物が必要な場面もあるので、現物カードの存在は軽視しないほうがいいです。

「お金を守る」より「復旧できる形にする」が大事です。

分散だけで復旧力が一気に上がります。

カードの連絡先と会員番号の控えを、スマホと紙で二重化しておくとさらに強いです。

海外留学大学生のクレジットカード費用

留学は期間が長いぶん、手数料の差が積み上がります。

ここでは海外事務手数料と為替コストの考え方、そしてWiseやRevolutを絡めた現実的な節約ルートを整理します。

節約は「気合」より「仕組み化」のほうが続くので、使い分けのルールを作る前提で読んでみてください。

海外事務手数料を比較

海外でカード決済するときに意外と効いてくるのが海外事務手数料です。

ざっくり言うと「海外で円換算するための上乗せコスト」みたいなもので、数%でも留学で合計支出が大きいと差が出ます。

例えば、毎月の生活費が10万円で半年なら60万円なので、数%の差は普通に数千円から数万円になります。

ここで大事なのは、還元率で取り返す発想もアリだけど、まずは無駄なコストを削ってから還元を見るほうが読みやすいことです。

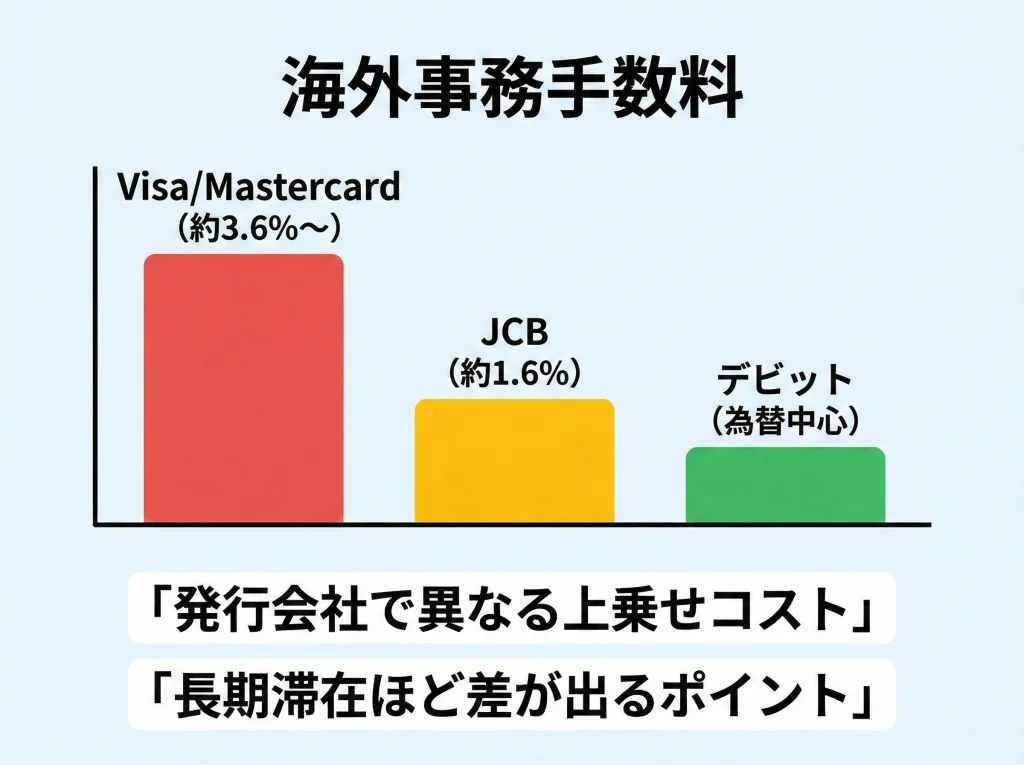

目安として、VisaやMastercardは3%台の設定が多く、JCBのプロパー系は1.60%が目安になりやすい、という傾向があります。

とはいえ、同じブランドでも発行会社で変わるので、自分が持つカードの手数料率を事前に確認しておくのが確実です。

さらに言うと、カード会社は手数料を改定することがあるので、古い比較記事を鵜呑みにしないのが安全です。

あなたがやるべきことはシンプルで、候補カードの「海外利用」の注意事項ページを見て、手数料率と適用タイミングを確認するだけです。

この確認ができるだけで、留学中の支払いの寄せ先が決まって、迷いが減ります。

| 区分 | 手数料の目安 | コメント |

|---|---|---|

| Visa / Mastercard | 約3.6〜3.9% | 発行会社で差あり。改定も多い |

| JCB(プロパー目安) | 1.60% | 低めになりやすいが地域相性あり |

| Wise / Revolut(デビット) | 両替手数料中心 | 為替の透明性が高い |

上の数値は一般的な目安です。

カードの種類・提携先・改定で変わるので、最終確認は必ず公式サイトでお願いします。

為替レートと手数料計算

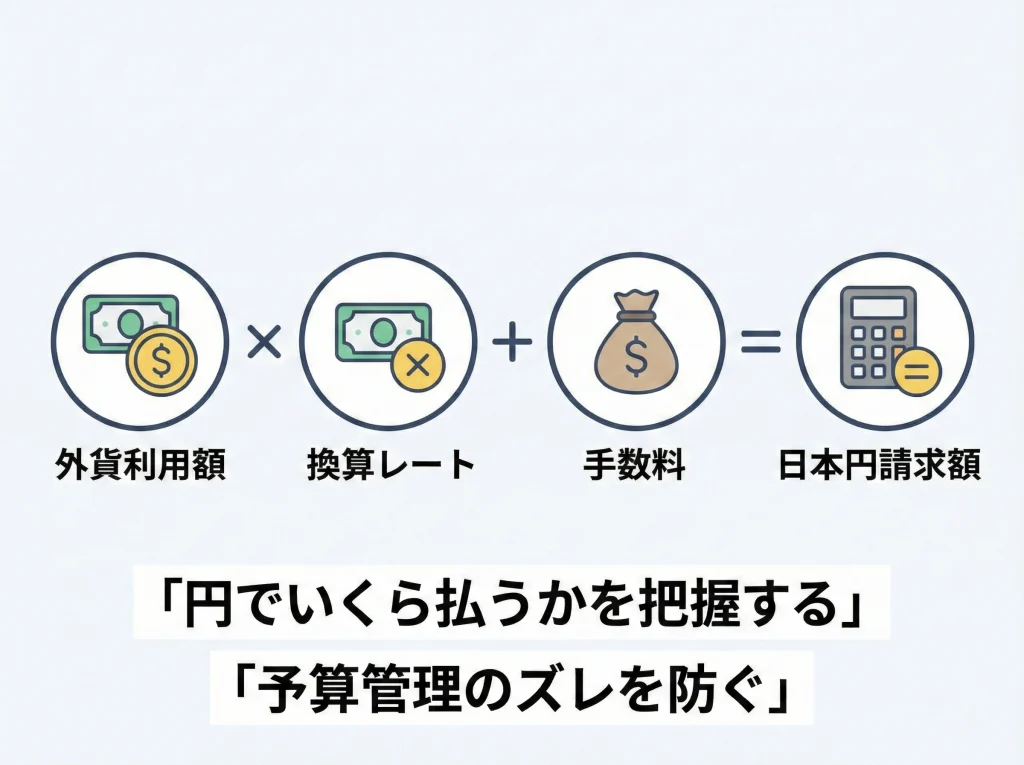

海外決済のコストは「手数料率」だけじゃなく、適用される為替レートでもズレます。

カードの明細って、決済した瞬間のレートじゃなく、売上処理された日のレートで確定することが多いので、支払額が読みづらいんですよね。

だからこそ、細かい予測より「ブレても困らない運用」にしておくほうが現実的です。

例えば、毎月の生活費の上限を決めて、クレジットの使いすぎをアプリで止めたり、デビット側の残高を生活費の範囲で管理したりすると事故りにくいです。

考え方はシンプルで、ざっくり次のイメージです。

外貨利用額 × ブランドの換算レート ×(1+海外事務手数料)= 日本円の請求額(目安)

ここでコツになるのが「大きい支払いほど、コストが低い手段に寄せる」ことです。

学費や家賃、長期の交通パスなどは差が出やすいので、WiseやRevolutで外貨を用意してデビットで払えるなら、そっちに寄せたほうがラクなことがあります。

逆に、ホテルのデポジットや予約サイトの支払いはクレジットカードが強いので、用途で使い分けるのが現実的です。

あと、現地で「円で払うか」を聞かれたときは、迷ったら現地通貨を選ぶ、を基本ルールにすると混乱が減ります。

もちろん例外はあるので、最終的にはあなたのカードの明細で比較して、自分の正解を作るのがいちばん強いです。

WiseとRevolutで外貨管理

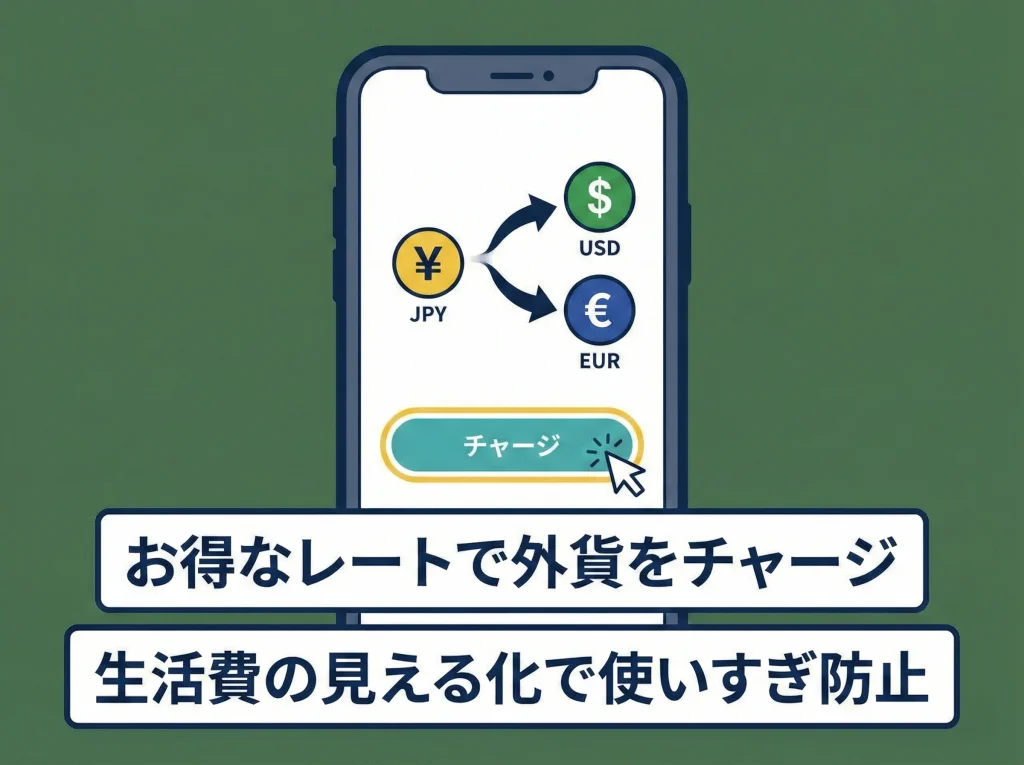

留学で「地味に効く」のが、生活費の送金と両替です。

ここで強いのがWiseやRevolutみたいなマルチカレンシー系のデビットカードで、クレジットカードと違って為替の見え方がわかりやすく、必要分だけ外貨にして管理しやすいのがメリットです。

私の使い方としては、生活費はデビットに寄せるのが基本で、外貨残高を持っておけるのでレートが良いタイミングで少しずつ準備して現地の支払いに充てます。

ここでの強みは、支払いのたびに「今の為替だといくら」みたいな感覚が掴めて、浪費ブレーキが効きやすいことです。

留学中って、最初は生活の立ち上げで出費が多く、慣れてきた頃に旅行や交際費が増えるので、見える化は本当に大事です。

さらに、現地口座が作りにくい序盤に、口座情報が取れるサービスは資金の受け取りや家賃支払いの導線にもなりやすいです。

ただし、デビットは残高がゼロだと当然通らないので、急な医療費やデポジットみたいな「今すぐ必要」に弱いです。

だから、クレジットカードとセットで運用して、デビットは生活費の主戦、クレジットは信用が必要な支払い、という分担が噛み合います。

また、デビットは使いすぎが怖い人ほど向いていて、残高以上は使えないので管理がシンプルです。

おすすめの分担:クレジットカードは「信用が必要な支払い(デポジット・予約)」、WiseやRevolutは「日常の支払い・送金・外貨管理」。

この役割分担にすると、費用も安全性もバランスが取りやすいです。

ATM無料枠とキャッシング

現金が必要な場面もゼロにはならないです。

チップ文化や、ローカル市場、現金しか無理な交通機関など、国や地域によって現金ニーズは普通に残っています。

ここでの選択肢は大きく2つで、デビットでATM引き出しか、クレジットカードの海外キャッシングです。

海外キャッシングは「借り入れ」なので利息が絡みやすく、使うなら繰り上げ返済で利息を短くする、みたいな運用が前提になりがちです。

学生だとキャッシング枠を付けると審査が重くなることもあるので、最初はキャッシング枠0で通しやすくして、現金はデビット側で回すのが定石かなと思います。

また、ATMはカード側の条件だけじゃなく、ATM設置者側の手数料が別で乗ることがあるので、無料枠があっても油断しないほうがいいです。

安全面では、夜間のATMや人通りの少ない場所は避けて、大学周辺の銀行ATMやショッピングモール内を選ぶと安心です。

さらに、引き出しは「小分け」が基本で、大金を一度に出すより、必要分だけを複数回に分けるほうが盗難リスクを下げられます。

ATMは「現地ATM手数料」が別でかかる場合があります。

無料枠があっても、ATM側の手数料は別枠のことがあるので注意です。

現金は持ちすぎないほうが安全なので、必要分だけを小分けで運用するのがおすすめです。

ポイント還元とキャッシュバック

海外だとポイント還元より「手数料の圧縮」のほうが効くことが多いんですが、キャッシュバック型は別です。

例えば、海外利用に対してキャッシュバックが入るタイプは、条件が合うと海外事務手数料を実質的に相殺できることもあります。

ただ、キャッシュバックや高還元は「上限」や「対象取引の条件」や「エントリー」が絡むことがあるので、ここを見落とすと期待値が落ちます。

留学中は生活が忙しいので、細かい条件を追いかけ続けるのは正直しんどいです。

だから私は、普段は手数料が読めるカードに寄せて、キャッシュバックは「上限まで効く範囲」だけに使う、みたいなルールに落とし込むのが続くかなと思います。

例えば、学費や大きい買い物だけキャッシュバック型に寄せて、日常はデビット中心にする、みたいに分けると、管理も簡単で事故りにくいです。

また、ポイントは留学中に使いにくいこともあるので、帰国後の生活まで含めて価値があるかを考えると失敗しづらいです。

特に、学生のうちはカードを増やしすぎると管理が崩れるので、還元のために枚数を増やすより、まずは運用を固めたほうが最終的に得になります。

特典の条件を誤解すると「思ったより得してない」が起きます。

エントリー要否・上限・対象外取引は公式の注意事項で確認してください。

数値や条件は改定されることがあるので、最終判断は必ず公式情報を基準にするのが安全です。

マイル重視のJALカードnavi

留学と相性が良いのが学生用の航空系カードです。

中でもJALカードnaviは、在学中のマイル運用や特典設計が学生向けにまとまっていて、旅行回数が増える人ほどメリットが出やすいタイプかなと思います。

留学中って、現地国内旅行や近隣国への旅行が増えやすいので、マイルを「旅の原資」にできる人には相性がいいです。

一方で、マイルは貯め方より「使い方」で価値が変わるので、特典航空券を使う予定がないなら無理に寄せなくても大丈夫です。

また、航空系カードは保険が自動的に付く設計のものもあるので、「親が航空券を買う」「マイルで発券する」みたいなパターンでも安心感を作りやすいです。

ただし、補償内容はカード種別で変わるので、治療費用や賠償責任まで必要かどうかは、渡航先と期間で決めるのが現実的です。

さらに、マイルに寄せるなら、日常の支払いをどこまでカードに寄せるかで貯まり方が変わるので、デビット中心の人は「貯まりにくい前提」で考えたほうがストレスが少ないです。

私は、航空系カードは「旅行の予定が明確な人が持つと強い」カードだと思っていて、なんとなくで作るより、使い方が決まっている人ほど満足度が上がります。

海外留学で大学生が使うクレジットカード保険

最後は「守り」の話です。

留学で一番ダメージが大きいのは医療費トラブルなので、海外旅行保険の仕組みを理解して、カードの組み合わせで補償を現実ラインに寄せていきます。

ここは断定しすぎず、あなたの渡航先や学校の指定保険も含めて最終判断する前提で読んでください。

学生の審査と申し込みの注意点

大学生だと「収入がないから審査が不安」という声が多いんですが、学生カードは学生前提の設計があるので、必要以上に怖がらなくて大丈夫かなと思います。

ポイントは、申込情報を正確に書くことと、落ちる要因を潰すことです。

学生は利用限度額を抑えた設計で発行されることが多いので、カード会社側も「まずは小さく始めて育てる」前提だったりします。

逆に、最初から無理に枠を盛ろうとすると不自然になりやすいので、素直に申し込むほうが通りやすいことが多いです。

特に気を付けたいのが、スマホ端末代の分割の支払い遅延で、これがあるとクレジット全般が一気に難しくなることがあります。

留学準備は出費が重なるので、支払いがバタつく時期ほど遅延しない仕組みを作っておくと安心です。

もうひとつ大事なのが、多重申し込みを避けることで、短期間に複数申し込むと「今すぐお金が必要なのかな」と警戒されやすいです。

保険目的で複数枚欲しい場合でも、まずは1枚確実に作って、運用に慣れてから追加するほうが結果的に近道です。

審査で詰まりやすいところ

- キャッシング枠を付ける(必要なら後からでも検討しやすい)

- スマホ端末代の分割などで支払い遅延がある

- 短期間に複数枚申し込む(いわゆる多重申し込み)

初回は「キャッシング枠0」「必要最低限の1枚」からが堅いです。

追加は少し間隔を空けると、運用も気持ちもラクになります。

留学中に困りやすいのは「枠が足りない」より「カードが止まる」なので、まずは安定運用を最優先にするのがおすすめです。

限度額は学生だと小さめで始まることが多いので、留学はホテルのデポジットなどで一時的に枠を使う点も踏まえて、2枚持ちで分散する意味がここでも出ます。

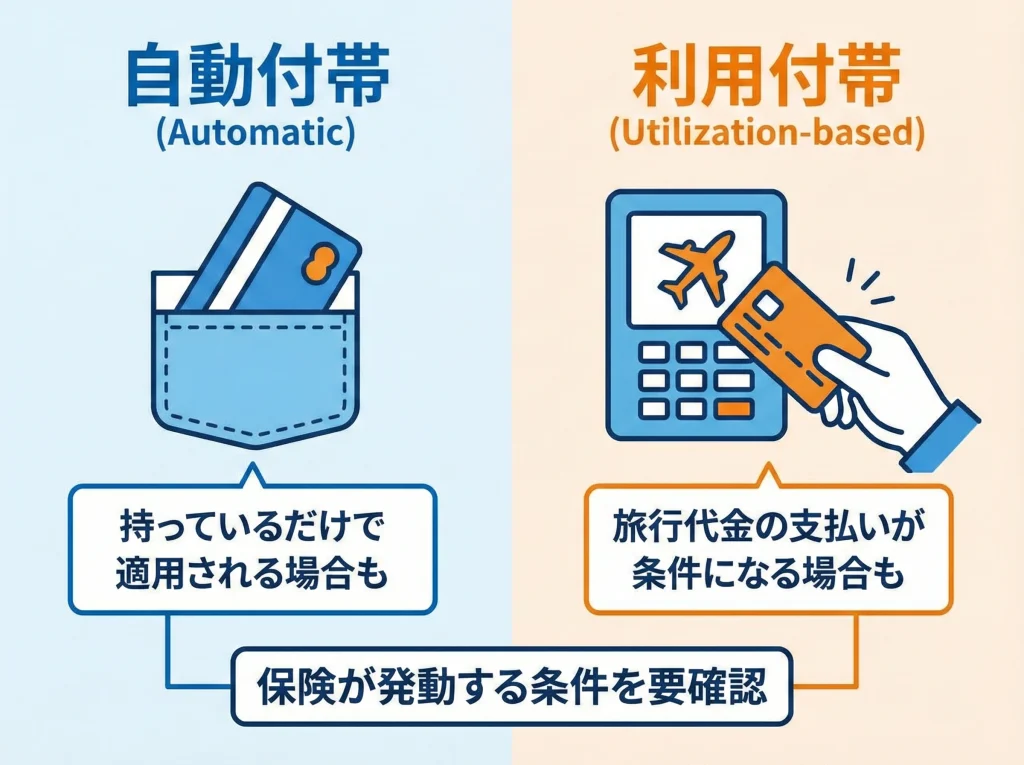

自動付帯と利用付帯の海外旅行保険

ここは超重要で、海外旅行保険が付いていても、自動付帯か利用付帯かで安心感が全然違います。

自動付帯は「持っているだけで効きやすい」ので、出発前の支払いが誰名義だったかに左右されにくいです。

利用付帯は「航空券や空港までの交通費などをそのカードで払う」みたいな条件が付くので、条件を満たさないと補償が発動しない可能性があります。

留学の航空券を親のカードで払う、マイルで発券する、学費をまとめて振込する、みたいなケースだと利用付帯の条件を満たせないことがあるので、自動付帯のカードを1枚混ぜると安心です。

さらに言うと、利用付帯は「何を払えば条件を満たすか」がカードによって細かく違うことがあって、ここで認識ズレが起きるとリスクになります。

だから私は、利用付帯のカードを使うなら、出発前に条件を作る支払いをひとつ決めて、そこで確実に満たす運用がいちばん安全だと思っています。

そしてカード付帯保険は便利だけど万能ではないので、学校指定の保険や民間の海外旅行保険と合わせて全体で不足がないかを見るのが現実的です。

海外での医療費や事故対応は自己負担が大きくなるケースがあるので、補償が足りない場合は無理せず追加の保険も検討したほうがいいです。

(出典:外務省領事サービスセンター『海外旅行傷害保険への加入』)

このあたりの考え方はTravel=Life内の解説も参考になって、クレカ海外旅行保険の自動付帯の仕組みで条件の違いをもう一段クリアにできます。

疾病治療費用の合算目安

保険で見るべきは「死亡・後遺障害」より、実務的には疾病治療費用と傷害治療費用です。

海外の病院は想像より高いことがあるので、ここが薄いと「保険付いてるのに足りない」が起きます。

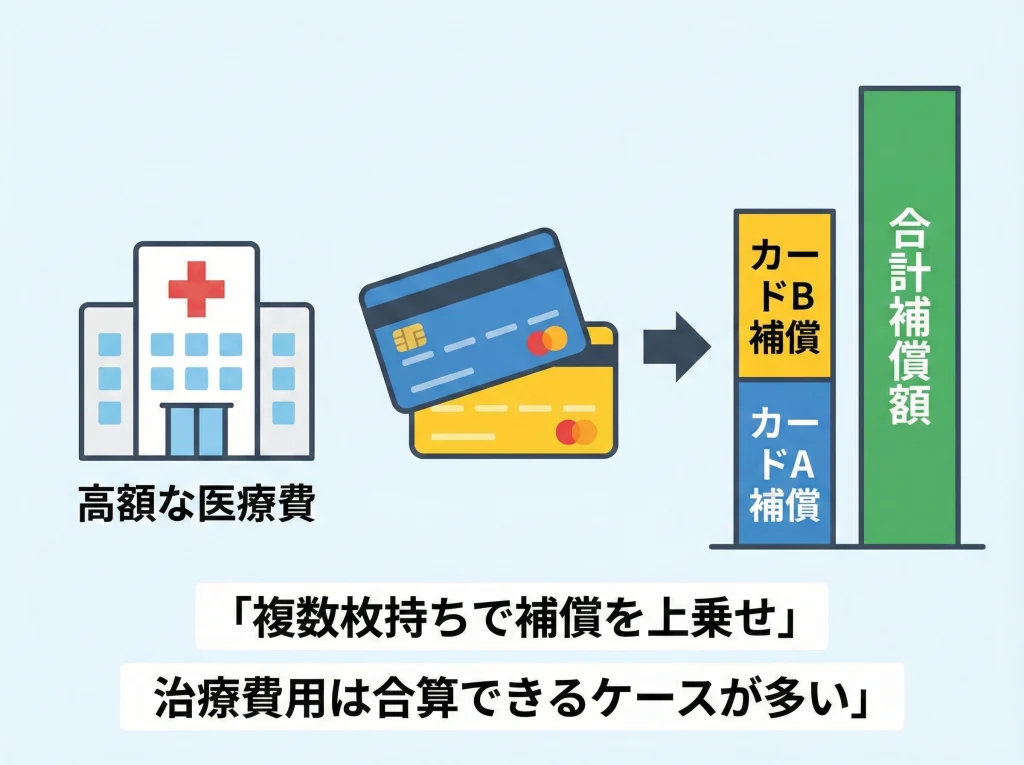

カード付帯保険は、内容によっては複数枚で補償を合算できる考え方があるので、保険の強いカードをサブに入れて厚みを作るのが王道です。

ただし、合算の可否や上限、優先順位は保険商品・約款で変わるので、ここは必ず各カードの保険案内で確認してほしいポイントです。

目安としては、医療費が高い国ほど「治療費用を厚め」にして、最低ラインを決めてからカードで足りない分は民間保険で埋めるのが現実的です。

留学だと期間も長く、スポーツや移動も増えるので、ケガの治療費用も軽視しないほうが安心です。

さらに、救援者費用(家族が現地へ来る費用など)や賠償責任(相手の物を壊したなど)も、国や生活スタイルによって必要性が変わるので、生活のイメージに合わせて選ぶのがコツです。

学校や留学プログラムで加入が必須の保険がある場合は、まずそれをベースにして、カード付帯は「上乗せ」として設計すると無駄が減ります。

補償の考え方をまとめるなら、まずは「自分が守りたい範囲」を決めるのが早いです。

旅全般の分散や保険の考え方は、海外旅行のクレカは何枚が現実的かも合わせて読むと運用がブレにくいと思います。

海外サポートデスクと緊急再発行

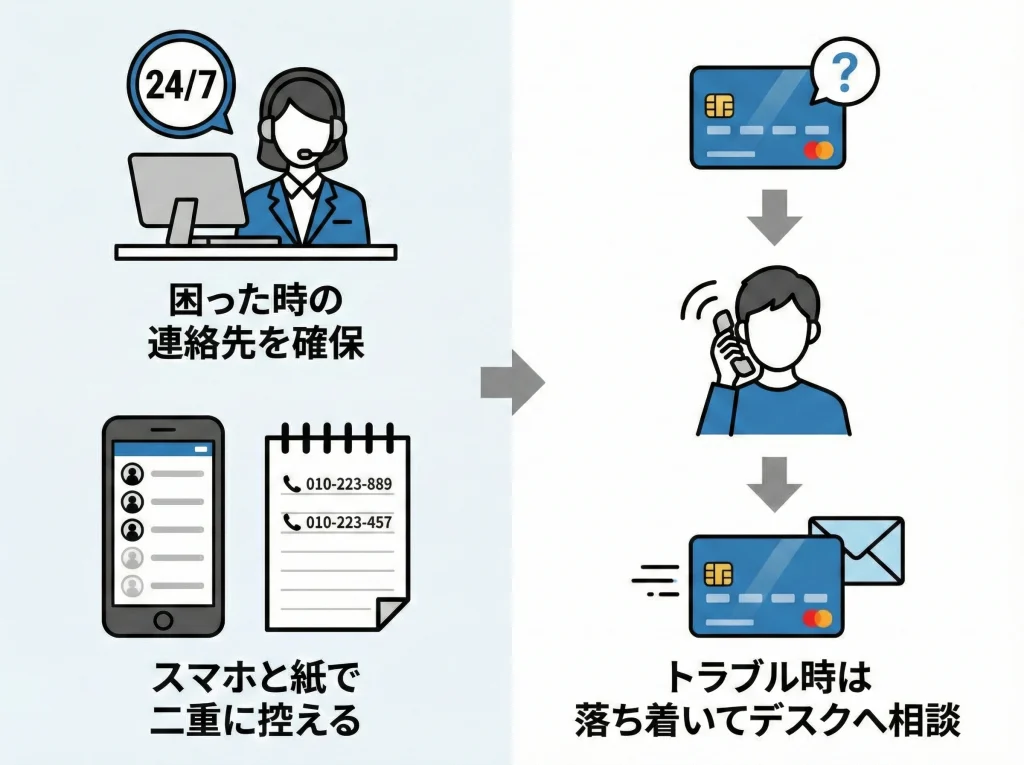

保険と同じくらい大事なのが、トラブル時の「復旧手段」です。

紛失・盗難のときは、まず利用停止して、必要なら現地警察でポリスレポートを取るのが基本線です。

ここで差が出るのが、カード会社の海外サポートデスクの強さで、電話がつながるか、日本語で話せるか、再発行までの導線があるかでストレスが全然違います。

特に留学中は、授業やバイトや手続きで時間が限られるので、復旧に時間がかかるほど生活が削られます。

だからカード選びの段階で「困ったときにどこへ連絡するか」を決めておくと、メンタル的にもかなり安心です。

アプリで利用停止や利用制限をオンオフできるカードは、置き忘れか盗難か分からない初動でも被害を抑えやすいです。

さらに、緊急再発行は国やカードによって対応が違うので、「最悪のときはデビットで凌ぐ」「家族カードを最後の砦にする」みたいな逃げ道もセットで考えると盤石です。

留学先の治安が不安なら、カードの利用通知をオンにして、身に覚えのない決済があれば即停止できる状態にしておくのも効果的です。

紛失・盗難時の動き(基本)

- カード会社へ連絡して利用停止(アプリ停止できるなら即)

- 現地警察で被害届を出し、受理番号を控える

- 必要に応じて緊急再発行や代替決済へ切り替える

現地で詰まらないために、カード番号・連絡先・保険連絡先は「スマホ+紙」で二重化しておくのがおすすめです。

スマホが壊れたときにも紙が残っているだけで復旧スピードが上がります。

海外留学する大学生のクレジットカードまとめ

海外留学の大学生にとって、クレジットカードは「支払い手段」だけじゃなく、信用、デポジット、トラブル時の復旧まで含めた生活インフラです。

だからこそ、1枚で完結させるより、役割を分けたほうがラクになります。

私のおすすめの考え方は、メインで通りやすさを確保して、サブで保険や復旧力を足して、デビットで生活費を最適化する三層構造です。

これをやると、手数料のムダが減るだけじゃなく、紛失や停止が起きても生活が止まりにくくなります。

さらに、可能なら家族カードも1枚あると、高額決済や緊急時の安心感が増します。

逆に、家族カードだけだと自分の利用実績が積みにくいので、本人名義カードと併用するのが現実的かなと思います。

そして最後に言いたいのは、カードや保険は「安心を買う道具」なので、あなたの留学先・期間・生活スタイルに合わせて過不足なく設計するのがいちばんです。

手数料や補償を完璧にしようとすると情報が多すぎて疲れるので、まずは「止まらないこと」を最優先にして、次に費用最適化、最後に細かい特典の順で整えると迷いが減ります。

手数料、保険、適用条件は改定されることがあります。

正確な情報は必ず各カード会社・保険の公式サイトや約款で確認してください。

判断に迷う場合は、カード会社や保険会社、専門家への相談も検討してみてください

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。