高校生の海外旅行って、ワクワクと同時に「支払いどうする?」が一気に現実になります。

クレジットカードがあれば便利だけど、年齢制限や高校生を除く条件が残っていたり、家族カードの扱いがカード会社ごとに違ったりで、情報が散らかりがちなんですよね。

さらに、海外留学や短期旅行だとホテルのデポジットが必要になったり、海外旅行保険の条件が自動付帯か利用付帯かで安心度が変わったりします。

最近は海外事務手数料の上昇も目立つので、同じ買い物でもコスト差が出やすいです。

この記事では、18歳になったら何が変わるのか、家族カード・デビットカード・プリペイドカードの使い分け、DCCの回避、海外ATMでの現金確保、紛失・盗難時の動き方まで、海外で詰まらない導線をまとめます。

最後に「親名義カードを借りる」の危険性もはっきり整理します。

結論だけ急ぐよりも、あなたの年齢と渡航スタイルに合わせて「止まらない決済」を組み立てるのが一番ラクかなと思います。

記事のポイント

- 高校生でも使えるカード手段の全体像

- 家族カード・本人カードの現実的な条件

- デビットとプリペイドの最適な使い分け

- 海外での手数料とトラブル回避のコツ

高校生の海外旅行クレジットカード基礎

まずは「そもそも高校生は作れるのか」「18歳の扱いはどう変わったのか」を整理します。

ここが曖昧なままだと、カードを申し込んでも弾かれたり、現地でデポジットが通らずに詰まったりしやすいです。

18歳成人と入会資格

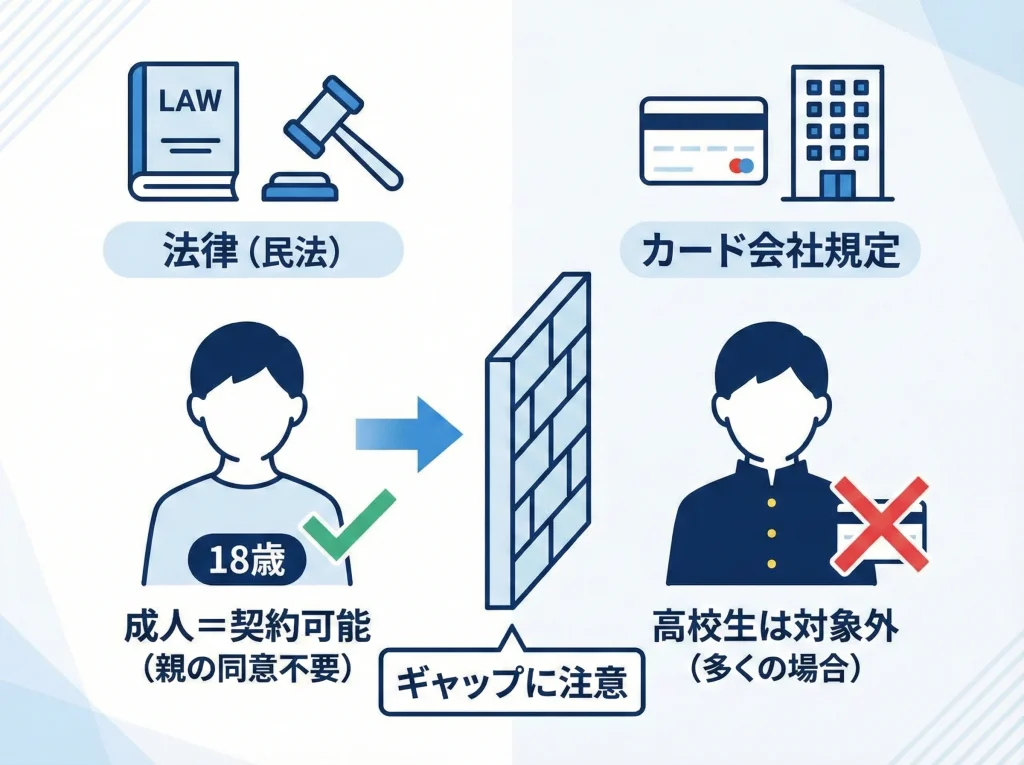

2022年の成年年齢引き下げで、18歳は法律上「自分で契約できる年齢」になりました。

つまり、親の同意がなくてもクレジットカードの入会契約を結べる土台はあります。

この変更は旅行の準備にも直結していて、「親が全部契約する前提」から「本人が契約できる場面が増える」方向に確実に進みました。

一方で、ここがややこしいところなんですが、カード会社の入会資格は法律の話だけでは決まりません。

多くのカードは今でも「18歳以上(高校生を除く)」のように、高校生という属性を別枠で扱うことが一般的です。

だから実務としては、18歳でも「高校在学中」だと選べるカードが限られる前提で動くのが安全です。

このギャップが起きる理由はシンプルで、カード会社は「契約できるか」だけじゃなく「継続して返せるか」をより強く見ているからです。

高校生は学業が本分で、収入があっても安定性が弱いと判断されやすいので、入口で線を引く会社が残りやすいんですよね。

あと見落としがちなのが、18歳になると、未成年のときに使えた「取消」の考え方が基本的に効かなくなる点です。

旅行前はテンションが上がるので、カードだけじゃなく、航空券、ホテル、現地ツアー、SIM、サブスクみたいに契約が増えます。

だからこそ、18歳になったら「契約は全部自己責任寄りになる」と一段意識を上げるのが、海外ではかなり効きます。

成年年齢の施行日や改正の概要は、法務省の説明がいちばん確実なので、気になるならここを一度だけ押さえておくと安心です。

(出典:法務省「民法の一部を改正する法律(成年年齢関係)について」)

なので最初の分岐は、あなたが17歳以下なのか、18歳なのかで、選択肢がガラッと変わる前提で考えることです。

そして次の分岐が、「短期旅行」か「留学・長期滞在」かで、必要な信用枠や保険の考え方が変わるところです。

私のおすすめは、いきなりカード発行に飛びつくより、旅程と支払いシーンを先に書き出して、必要なカード像を固めるやり方です。

入会条件や特典・保険・手数料は改定されることがあります。

申し込み前は必ず公式サイトの最新条件を確認してください。

高校生除外の審査基準

クレジットカードは「後払い」なので、カード会社から見ると信用供与(ざっくり言うと立て替え)です。

だからこそ審査では、返済能力(収入の安定性)や信用情報が見られます。

高校生はアルバイト収入があっても、就労の安定性が弱いと判断されやすいです。

ここで「18歳成人なのにダメなの?」となりがちですが、法律の契約能力と、カード会社のリスク判断は別物です。

さらにクレカの審査って、年収だけで決まるものでもなくて、生活の安定性を示す要素が複合で見られます。

たとえば、居住形態、連絡先の安定、本人確認の整合性、過去の支払い履歴の有無みたいなところです。

18歳の高校生だと信用情報が真っ白なことが多いので、カード会社側は「判断材料が少ない状態」になりやすいです。

判断材料が少ないと、良くも悪くも「安全側」に倒れるので、高校生除外のルールが残っている会社では門前払いになりやすいです。

もし18歳で申し込むなら、無理に背伸びしたカードより、学生向けで限度額が小さめに設計されているものが向いています。

限度額が低いのは弱点にも見えるけど、海外では「使いすぎを防ぐ柵」としてかなり優秀です。

それでもオンライン決済が増えると、思ったより簡単に上限に近づくので、旅前に利用枠のイメージは持っておきたいです。

そしてもう一つ大事なのが、短期間に複数枚申し込む動きは避けたほうがいいことです。

理由は単純で、立て続けの申込みは「お金に困っている動き」に見えることがあるからです。

審査に落ちた理由の詳細は開示されないことが多いので、落ちたあとに乱打すると沼りやすいです。

私なら、クレカに固執して旅の準備が止まるくらいなら、いったんデビットとプリペイドで設計し直します。

海外では「カードの種類」より「決済が止まらない冗長性」のほうが体験価値が高いからです。

審査はカード会社ごとに基準が違い、結果の理由が分からないことも多いです。

焦って連続申込みをすると、かえって不利になる可能性があるので注意してください。

家族カード留学特例の要件

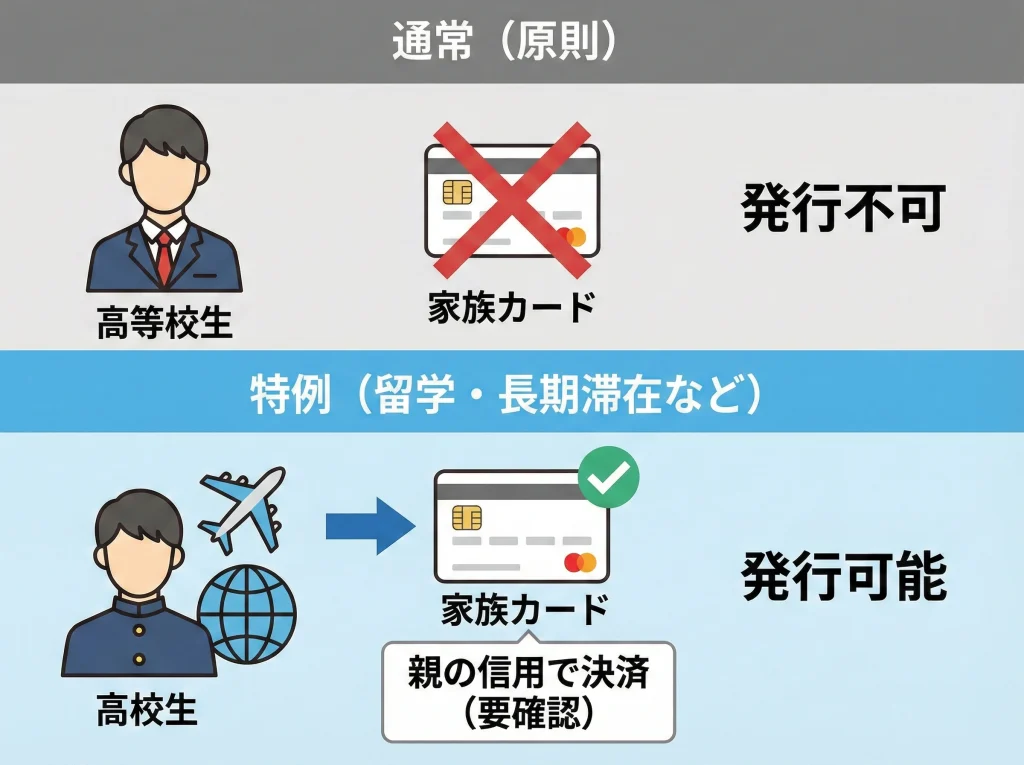

17歳以下を含む高校生が海外で「クレジットカード相当の信用」を持つなら、現実的に強いのが家族カードです。

特に海外留学や長期滞在など、渡航目的がはっきりしている場合に、特例的に家族カードの発行が認められることがあります。

家族カードは親の本カードの信用枠で動くので、本人に収入がなくても運用できるのが強みです。

緊急時の医療費や帰国便の取り直しなど、現地で一気に金額が跳ねる支払いに対応しやすいのもメリットです。

留学だと、学費や寮費の支払い、教材、現地SIM、生活用品など、カード払いが自然に増えていきます。

それに加えて、ホテルやサービスアパートの契約でデポジットが発生することもあります。

このデポジットが曲者で、現金では受け付けないケースがあったり、カードの種類で通りやすさが変わったりします。

だから「家族カード+デビット」の二段構えは、留学の現場だとかなり強い組み合わせです。

ただし、家族カードは親子で同じ利用枠を共有することが多いので、運用ルールがないと揉めやすいです。

旅行や留学って、現地でちょっとした出費が連続して、気づいたら枠が削れていることがよくあります。

枠が削れた状態で親が日本で普段の支払いをしたら、突然どちらかが決済できなくなることもあります。

だから、家族カードを発行できたら「上限をどこまで使っていいか」を数字で握るのが大事です。

もし可能なら、親側で明細の通知設定を入れて、使った瞬間に見える状態にしておくのがおすすめです。

そしてカードを渡すときは、暗証番号(PIN)と、紛失時の止め方をセットで共有しておくと、現地での復旧が早いです。

申し込み前に押さえるポイント

- 特例の対象年齢や条件(留学・ホームステイ等)は会社ごとに違う

- 利用限度額は親子で共有されることが多い

- 支払いは本カード会員に請求されるため、ルール作りが必須

- 利用通知や上限設定の機能があるかも確認しておく

家族カードを使うなら、渡航前に「月いくらまで」「デポジット用はどれ」「緊急時は先に連絡」まで決めておくと、現地で揉めにくいです。

家族カードで得やすいメリットと注意点

| 観点 | メリット | 注意点 |

|---|---|---|

| 与信枠 | 親の信用枠で高額決済に強い | 親子で枠を共有しやすい |

| 安全性 | 緊急時の支払いが止まりにくい | 紛失時の連絡手順を事前共有が必須 |

| 保険 | 本カードの補償を受けられる場合がある | 家族会員の適用条件は要確認 |

| 管理 | 利用明細を親が追える | 使い方のルールがないとトラブルになりやすい |

楽天カードアカデミー申込

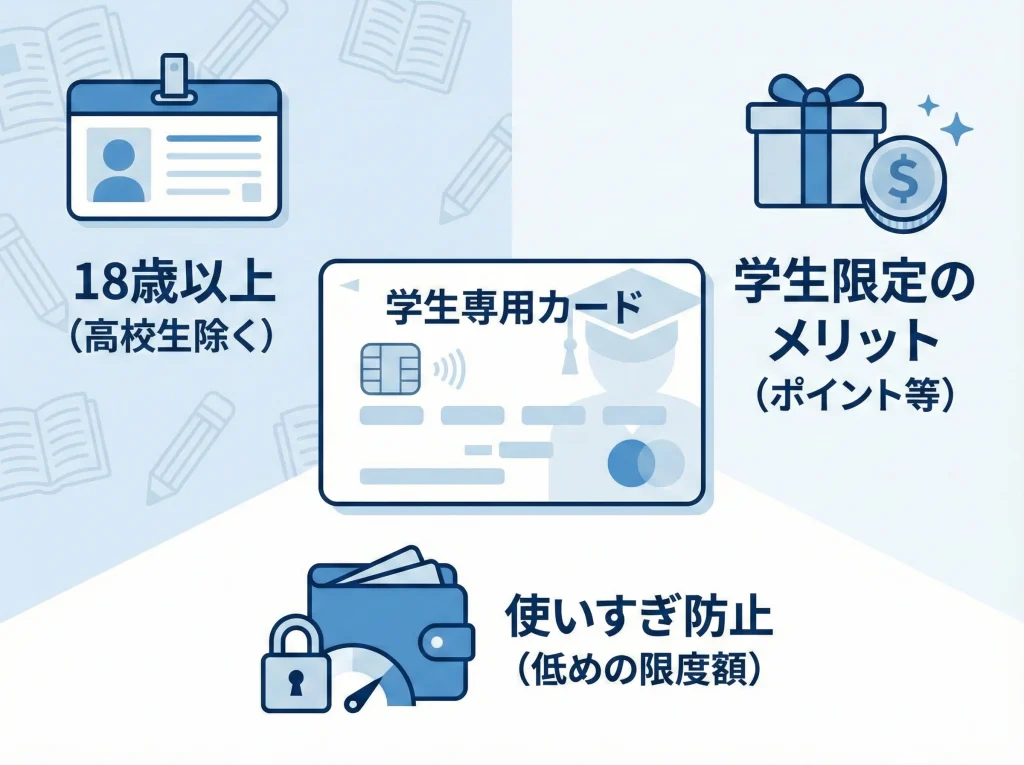

18歳の高校生で「本人名義のクレジットカード」を検討する場合、選択肢の一つとして学生向けカードがあります。

中でも、18歳以上であれば高校生でも申し込み可能としている学生カードが存在します。

学生向けカードのいいところは、使いすぎを抑える設計になっていることが多く、初めての1枚として現実的なところです。

海外旅行では、現地決済だけじゃなく、航空券やホテルのオンライン予約でカードが必要になる場面が多いです。

だから「持てるなら便利」は間違いないんですが、持った瞬間から運用の難易度も上がるのは事実です。

特に海外は、タッチ決済、オンライン決済、サブスク課金みたいに、支払いが目に見えにくくなりやすいです。

なので、申し込みの前に「支払い方法は何か」「引き落とし口座はどれか」を親子で握っておくと事故りにくいです。

引き落としミスは、旅行中にカードが止まるきっかけになりやすいので、ここは軽視しないほうがいいです。

また、海外でのネット決済が増えるほど、本人認証(3Dセキュア)やワンタイムパスコードが重要になります。

スマホがない、SMSが受け取れない、電波がない、みたいな状況で詰まることがあるので、旅前に認証の導線を一度通しておくと安心です。

学生カードはポイント還元などのメリットが見えやすい反面、海外事務手数料は別枠で乗ることがほとんどです。

ここは「ポイントで得した気分」になっても、手数料で負けるケースがあるので、数字で一度見ておくのがおすすめです。

そして、海外旅行保険が付いている場合でも「利用付帯」になっていることが多いです。

条件を満たさないと補償されないケースがあるので、申し込み前に付帯保険の条件と海外事務手数料は必ず確認しておきたいです。

私なら、クレカを作れたとしても、旅行の決済を全部その1枚に寄せないで、デビットやプリペイドも並走させます。

1枚に寄せると、紛失や停止のときに旅が止まるので、最初から分散設計にしておくのがラクです。

海外利用の条件や保険の適用条件、本人認証の仕様はカードごとに異なります。

最終的には公式サイトの最新情報を確認して判断してください。

卒業年度の早期申込条件

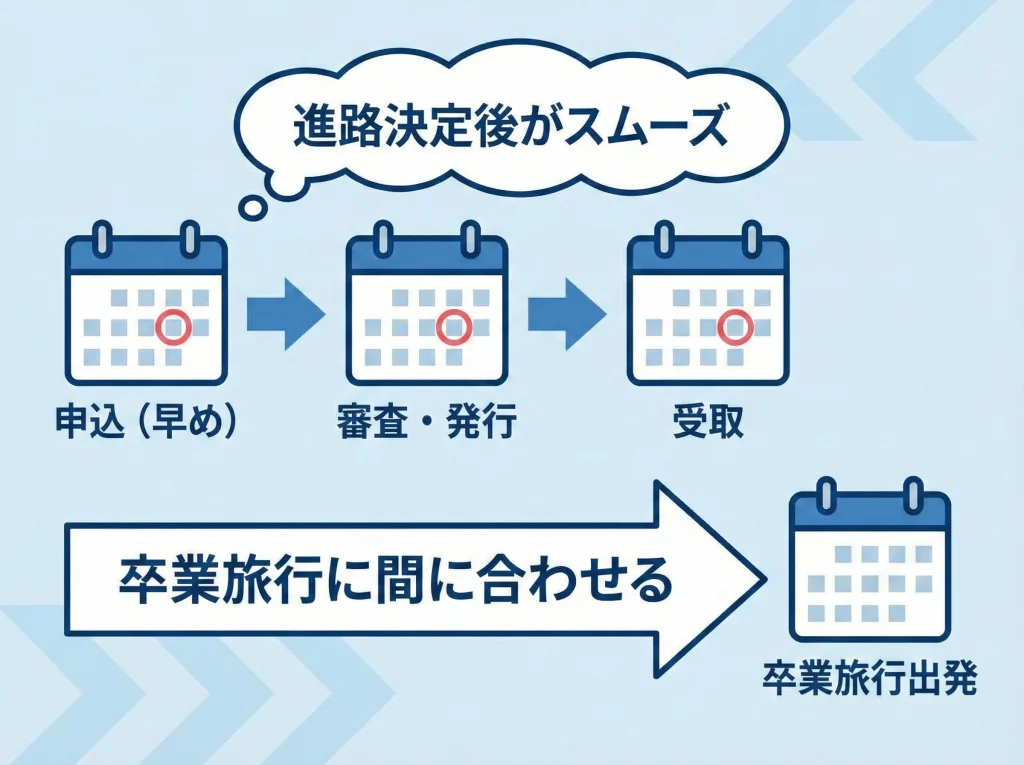

高校3年生だと、卒業旅行や進学準備のタイミングでカードが欲しくなることが多いです。

この時期に、卒業を待たずに申し込みを受け付けるケースもあります。

ただ、これもカード会社の方針次第で、受付開始の時期や条件(進路確定の有無など)が違います。

なので「いつからOKか」は一律では語れません。

ここで大事なのは、カードを作ること自体よりも、旅の決済に間に合うスケジュール感です。

海外旅行は、航空券、ホテル、現地移動、アクティビティ予約の順で支払いが発生しやすいです。

つまり「出発に間に合えばいい」じゃなく「予約の支払いに間に合う」が本音のゴールになります。

そして、カードは申し込んでから届くまでの時間が読みにくいことがあります。

審査日数、郵送、本人確認の追加対応など、どこかで詰まると一気に遅れます。

だから私のおすすめは、カードが必要な日から逆算して、発行までの期間に余裕を持って動くことです。

ギリギリ申し込みは、旅前のメンタルを削るので避けたほうが安心です。

もし間に合わなそうなら、早めにデビットやプリペイドへ寄せる判断ができるように、代替プランも同時に作っておくと強いです。

さらに言うと、卒業旅行は出費が増えやすく、現地で財布の紐が緩みがちです。

だから、カードの有無に関係なく、予算を日割りで割って「今日はここまで」を決めておくと事故りにくいです。

発行までの逆算イメージ

- 旅の支払いが始まる日を決める

- 最低でも数週間前には申込みを終える

- 遅れた場合の代替手段を同時に用意する

- 到着後すぐ使う店を想定して動作確認する

高校生の海外旅行クレジットカード代替

クレジットカードが作れない・作らない場合でも、海外では決済手段を複線化したほうが安全です。

ここではデビットカードとプリペイドカード、そして使い勝手を左右する国際ブランドの違いをまとめます。

デビットカード即時決済

高校生にとって現実的な第一候補になりやすいのが国際ブランド付きデビットカードです。

支払いと同時に銀行口座から引き落とされるので、使いすぎが物理的に起きにくいのが最大のメリットです。

「今いくら使ったか」が残高として見えるので、旅先での金銭感覚が保ちやすいのも強いです。

現金払いだと、気づいたら財布が空になっていたり、両替のたびに感覚がズレたりします。

デビットはそこが比較的まっすぐなので、初めての海外でも管理しやすいです。

ただし、海外の加盟店でも「カードとしてはクレジットと同じように」通ることが多い一方で、注意点もあります。

ホテルのデポジットやレンタカーなど、信用枠(与信)を前提にした取引だと、デビットが通らないことがあります。

通ったとしても資金が一時的にロックされて、生活費が詰まることがあります。

この「ロック」は不正ではなく、返金処理が遅いだけで起きることもあります。

だから、デビットだけで旅を完結させようとすると、ホテル周りで詰まる可能性が上がります。

私のおすすめは、デビットを「日常の支払い担当」にして、宿やデポジット担当を別手段で用意することです。

たとえば、家族カードを持てるなら宿関連は家族カードに寄せて、食事や交通はデビットに寄せるとスムーズです。

それが難しいなら、プリペイドを予備として持つだけでも、決済の停止リスクは下がります。

あと地味に大事なのが、海外での返金に時間がかかる点です。

デビットは即時引き落としなので、返金も即時だと思いがちですが、現地の処理次第で数日から数週間かかることもあります。

だから残高は「ギリギリ」じゃなく、旅の序盤ほど厚めに持つほうがメンタルが安定します。

デビット運用は「残高ギリギリ」が一番危険です。

デポジットや一時ロックが重なると、買い物が突然できなくなることがあります。

デビットを主軸にするなら、旅の序盤は特に残高に余裕を持たせて、宿のチェックインが終わってから「いつもの予算感」に寄せるのがおすすめです。

デビットの基本は、現地の小さな支払いを中心にしつつ、予備の手段(プリペイド・現金・家族カード)も混ぜて、止まらない形を作ることです。

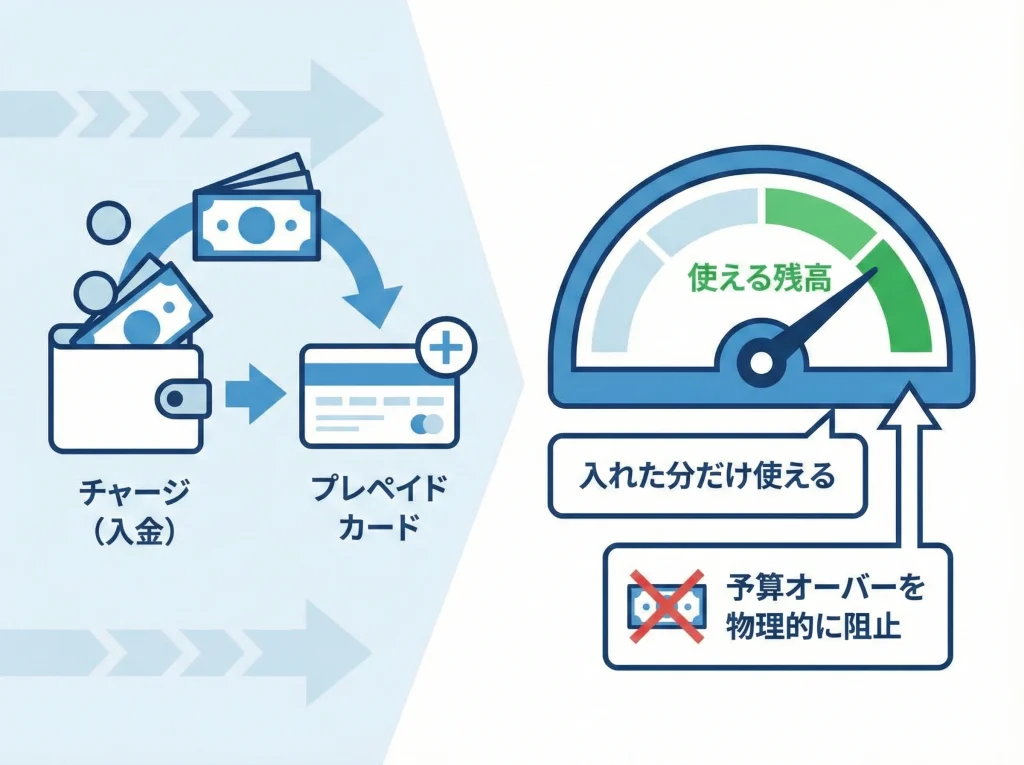

プリペイドカード事前チャージ

プリペイドカードは先払い(チャージ式)なので、旅の予算管理がかなり楽になります。

高校生の旅行だと、親が必要な分だけチャージして管理する形にも向いています。

現金を大量に持ち歩かせるより、チャージ上限でリスクを切れるのがプリペイドの良さです。

「使いすぎたら終わり」ではなく「チャージが尽きたら止まる」ので、事故の上限が決まります。

一方で、プリペイドはカードによって海外対応や本人認証(3Dセキュア等)の仕様が違います。

さらに、ホテルのデポジットや一部のオンライン予約では、クレジットカード前提で弾かれることもあります。

だからプリペイドは万能カードというより、役割を割り当てるカードだと思うと運用しやすいです。

おすすめの役割は「現地の食事・交通・ちょっとした買い物」担当です。

逆に、宿、航空券の取り直し、現地での高額支払いは、別手段を用意できると強いです。

プリペイドの落とし穴は、残高が残っているのに「この店の条件だと通らない」みたいなケースが起きることです。

これを避けるには、プリペイドだけに寄せすぎず、デビットや現金を予備に持つのが現実的です。

また、チャージの方法も旅のストレスに直結します。

海外からチャージできるか、チャージ手数料がどうなるか、アプリで凍結できるかは、旅行前に確認しておきたいポイントです。

プリペイドはカードごとに「海外での使える範囲」と「本人認証の仕様」が違います。

旅の前に、少額でオンライン決済とタッチ決済の動作確認をしておくと安心です。

国際ブランドVisa等の差

海外での使いやすさは、発行会社よりも国際ブランドの影響が大きいです。

ざっくり言うと、VisaかMastercardを1枚持っておくと、通る場所が増えやすいです。

これは「どっちが上」という話じゃなくて、加盟店側の契約事情で使えるブランドが変わるからです。

国や地域、店の規模によって、体感で差が出ることもあります。

たとえば、欧米はVisaとMastercardが強い場面が多い一方で、アジア圏はJCBが意外と通ったりします。

オンライン決済は、ブランドよりも本人認証の導線が重要になることもあります。

つまり海外では「ブランドの強さ」と「本人認証の強さ」が両輪になります。

さらに言うと、海外事務手数料の水準がブランドや発行会社で差が出ることがあります。

ここは旅費に直撃するので、同じ支払いでもコストの差が出やすいです。

おすすめは、できればブランド違いで2手段を用意することです。

たとえば「Visaのデビット+JCBの家族カード」みたいにしておくと、片方が止まっても詰みにくいです。

加えて、可能なら発行会社も分けるとさらに事故耐性が上がります。

海外は「盗難じゃないのに止まる」が普通にあるので、分散は保険みたいなものです。

国際ブランドのざっくり相性(目安)

| ブランド | 強み | 弱み | 向き |

|---|---|---|---|

| Visa | 加盟店が幅広い | 手数料はカード次第 | 1枚目の主力 |

| Mastercard | Visa同様に広い | 店によって相性差 | 2枚目の主力 |

| JCB | 地域によって強い | 欧米で弱いことがある | 補完・コスト重視 |

これは一般的な目安で、実際の体感は渡航先と店の事情で変わります。

SonyBankWALLET外貨決済

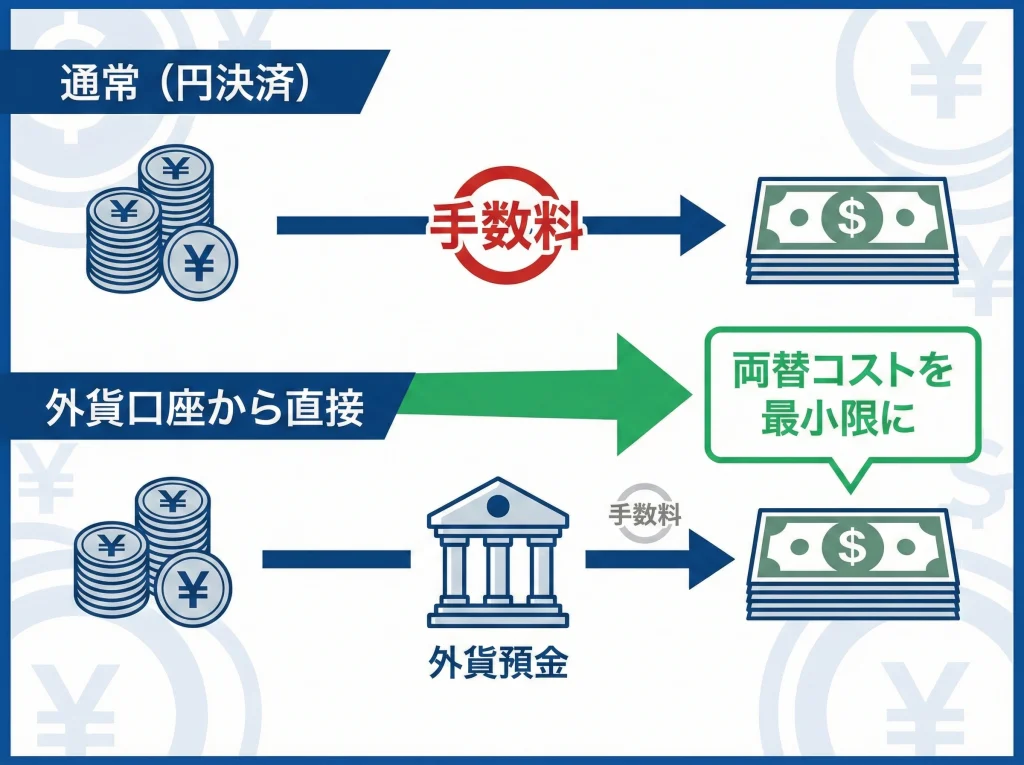

コスト面で強い選択肢として、外貨口座と連動して使えるVisaデビットがあります。

15歳以上でも利用しやすい仕組みが用意されているサービスもあり、海外旅行や海外留学の「両替の手間」を減らせます。

外貨で使う場合は、事前に必要な通貨を用意しておくことで、カード側の上乗せコストを抑えやすいのがポイントです。

「円で払って都度換算」だと、見えにくいコストが積み重なりがちですが、外貨を先に持つと予算が締まります。

また、外貨を持っておくと、旅先でレートを気にしてストレスが溜まる感じが減ります。

足りない分を円から補う機能があるタイプは、現地での不足時にも詰まりにくいです。

ただし、外貨の購入タイミングによっては為替差が出ます。

ここは投機ではなく、旅費の一部を計画的に準備するくらいの感覚が安全です。

私の感覚だと、外貨デビットは「手数料を下げる武器」でもあり「支出管理を簡単にする道具」でもあります。

一方で、外貨口座に寄せすぎると、旅先で別通貨が必要になったときに動きづらいこともあります。

なので、外貨デビットを主力にするなら、現地通貨の種類と旅行ルートを先に確認しておくと失敗しにくいです。

そして、どのカードでも言えるんですが、海外の決済は処理タイミングが日本と違うことがあります。

引き落としや返金の反映が遅れることもあるので、残高は余裕を持って運用するのがコツです。

手数料体系や対象通貨、未成年の利用条件は変わることがあるので、最終的には公式の案内を確認してください。

外貨デビットは「旅先でいくら使ったか」を通貨単位で把握しやすいのが強みです。

特に長期滞在や留学は、月次の予算管理がラクになります。

Revolutキッズで支出管理

親子で管理しやすい決済手段として、未成年向けのフィンテック口座(Kids & Teens系)も選択肢になります。

保護者が承認し、子ども側はカードやアプリで支払う形なので、現金を大量に持ち歩かせなくて済みます。

強いのは、支出がリアルタイムで見えたり、必要ならアプリでカードを凍結できたりするところです。

海外だと「置き忘れたかも」でパニックになりがちですが、止められるだけで落ち着けます。

さらに、予算をカテゴリーで分けたり、週の上限を決めたりできる設計だと、旅行中の使いすぎが起きにくいです。

高校生の海外旅行って、親の不安は「安全」と同じくらい「お金の事故」も大きいので、管理機能は素直に価値があります。

ただし、こういうサービスはスマホとアプリが前提になりやすいです。

スマホの紛失や、現地でのSMS受信、本人認証の導線が詰まると、決済が止まることがあります。

なので、旅前にログイン、本人認証、カード凍結と解除、チャージの動きだけは一度試しておくのが安心です。

また、プランや時間帯によって為替コストや手数料の扱いが変わることもあります。

旅行前に「現地通貨での支払い」「ATM出金」「週末のレート」あたりは、あなたの使い方に合うかを確認しておくと安心です。

もう一つ、親子運用で大事なのは、緊急時の連絡ルールです。

カードが止まったら誰に連絡するか、夜中でも連絡していいのか、代替手段は何かを決めておくと、旅先でのストレスが激減します。

管理型のカードは「現金より安全」になりやすい反面、「スマホが止まると全部止まる」になりやすいので、現金や別カードの予備は持っておくのが現実的です。

管理型サービスは機能が多い分、設定と本人認証が肝になります。

旅行前に、親子で「止める」「戻す」「チャージする」までの動作確認をしておくと安心です。

高校生の海外旅行クレジットカード安全術

最後は、海外でやらかしやすい落とし穴を潰します。

保険、手数料、ATM、紛失・盗難、そしてやってはいけない運用まで、ここを押さえるだけで旅のストレスはかなり減ります。

自動付帯と利用付帯保険

海外旅行で一番怖いのは、体調不良やケガで医療費が高額になるケースです。

クレジットカードの海外旅行保険が付いていると安心ですが、重要なのは「自動付帯」か「利用付帯」かです。

自動付帯はカードを持っているだけで補償がスタートしやすく、利用付帯は旅費(ツアー代金や交通費など)をそのカードで決済した場合に補償される、という考え方が一般的です。

高校生だと、旅費を親が払っていたり、支払い手段が分かれていたりして、利用付帯の条件を満たせていないケースが起きます。

これ、現地で事故が起きたときに初めて気づくとダメージが大きいです。

なので、保険が目的でカードを選ぶなら、「どの支払いをそのカードで決済すれば条件を満たすのか」を旅前に決めておくのがコツです。

補償内容もカードごとに差があって、治療費用、疾病治療費用、賠償責任、携行品損害、救援者費用など、強い弱いが分かれます。

特に海外は、ちょっとした診察でも高額になりやすい国があるので、治療費用の上限は軽視しないほうがいいです。

また、補償期間も「出国から90日まで」みたいに上限があることが多いので、留学や長期滞在は別途の設計が必要になりやすいです。

そして「カードの保険があるから大丈夫」と思っていても、実は家族カード側の扱いが違ったり、利用付帯の条件を満たしていなかったりします。

ここは面倒でも、出発前にカードの規定を一度だけ読んで、分からないところは問い合わせたほうが確実です。

自動付帯・利用付帯の見分け方や、補償の組み立て方は、クレカの海外旅行保険は自動付帯で選ぶもあわせて読むと、判断がブレにくいです。

不安が残るなら、カード保険を「補助輪」にして、旅行保険を別で付け足す考え方も十分アリです。

最後は命と健康の話なので、ここはケチらないほうが後悔しにくいかなと思います。

補償内容や適用条件はカードごとに異なります。

必ず公式サイトの保険規定と適用条件を確認してください。

不安がある場合は、保険の専門家に相談するのも一つの方法です。

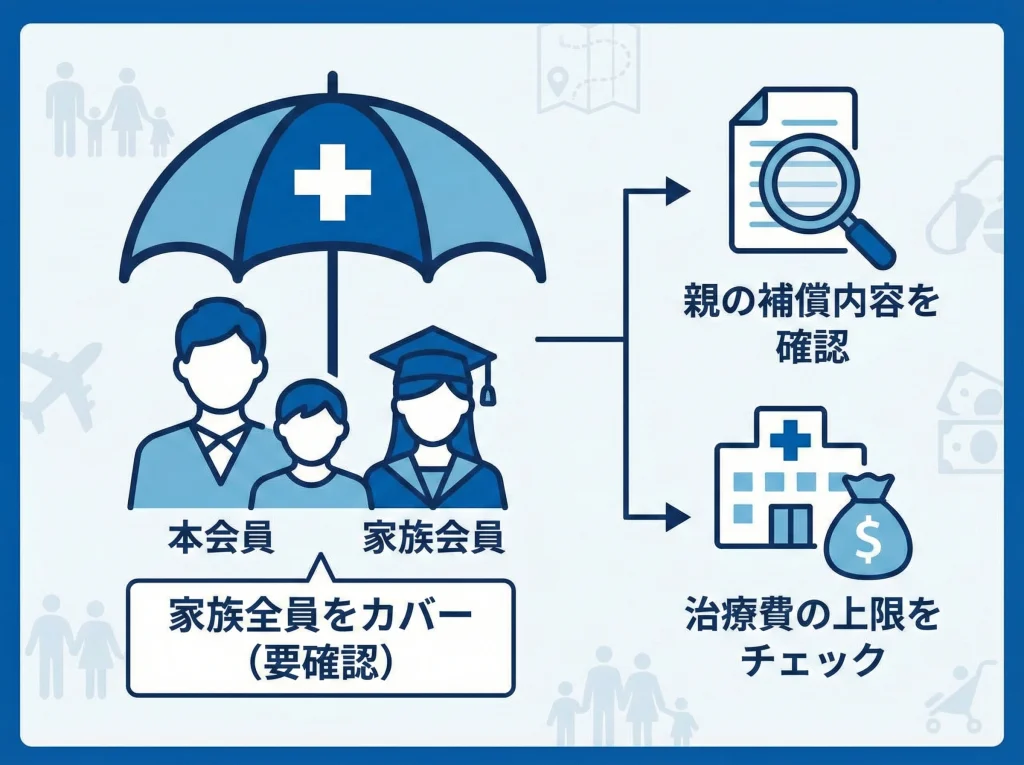

家族カード保険の適用範囲

家族カードは便利ですが、保険の適用範囲は「本カードの条件」に引っ張られます。

補償額が大きいカードほど有利に見えますが、実際には条件を確認しないと判断できません。

具体的には、家族会員が補償対象になるか、年齢条件があるか、利用付帯の条件をどう満たすか、というところです。

ここでよく起きるのが「親は本カードで旅費を払ったけど、子どもは家族カードを持っているだけ」みたいなケースです。

自動付帯ならまだ安心に寄りやすいですが、利用付帯だと扱いがカードによって変わることがあります。

だから、家族カードの保険を当てにするなら、「誰が」「何を」「どのカードで」支払うかを設計しておくのが大事です。

もう一つ落とし穴なのが、補償項目の強弱です。

たとえば治療費用は強いけど携行品損害が弱いとか、その逆とか、カードの性格で差が出ます。

高校生の旅行だと、スマホやイヤホンなどの持ち物リスクも現実なので、携行品の条件も一度は見ておきたいです。

さらに「家族特約」みたいな言葉が出てくることもあって、何が家族扱いなのかがカード・保険で違うことがあります。

だから私は、カード保険は「あると助かる」くらいに置いて、足りない可能性は最初から織り込みます。

ここは断定せずに言うと、家族カードで保険を当てにするなら「カード付帯で足りない可能性」を前提に、必要に応じて別の海外旅行保険を追加するのが安全です。

特に医療費が高い渡航先なら、カード保険を過信しないほうがいいです。

最終的な判断は、保険の専門家や保険会社に相談したうえで決めるのがおすすめです。

家族カードを持たせるなら、「保険の適用条件」と「旅費の支払い方法」をセットで整えると安心です。

海外事務手数料とDCC回避

海外でカード決済をすると、海外事務手数料(外貨決済手数料)が上乗せされます。

近年は多くのカードで3%台後半が目安になってきていて、以前より負担感が増えやすいです。

カードや時期で数字は変わるので、これはあくまで一般的な目安として捉えてください。

ここでありがちなのが、ポイント還元だけ見て「お得」に見えてしまうことです。

でも海外では、還元より手数料が大きくなる瞬間が普通にあるので、差し引きで見るのが大事です。

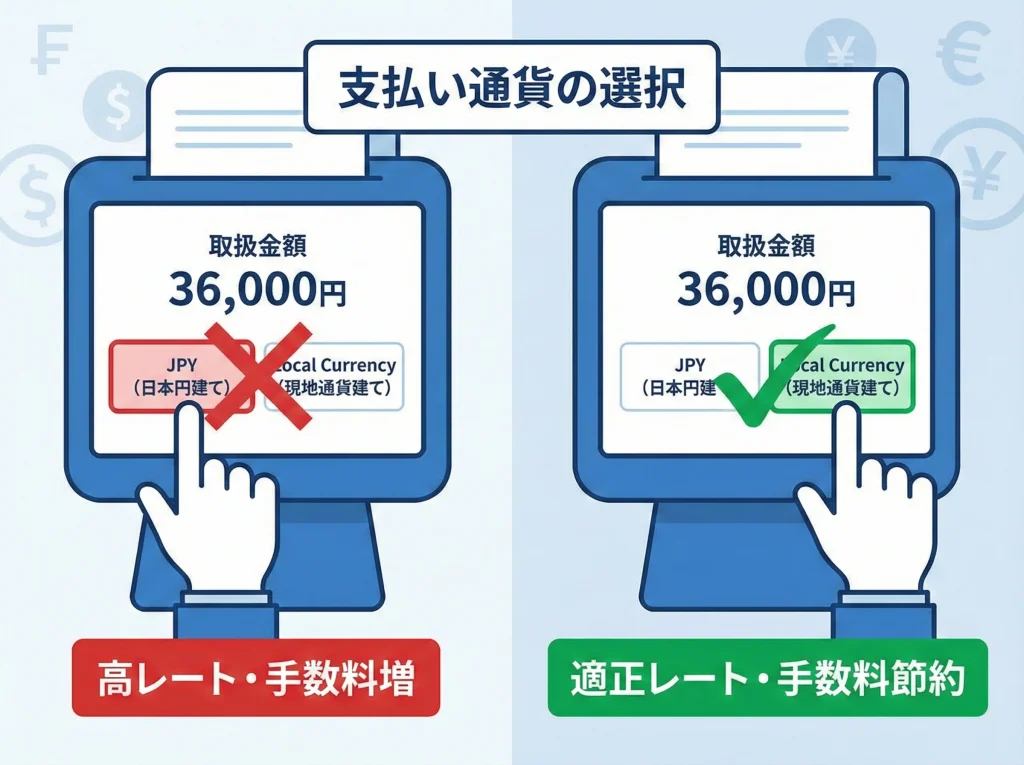

そして、もう一つの落とし穴がDCCです。

レジやATMで「日本円で支払いますか?」みたいに聞かれたとき、円建てを選ぶと不利なレートになることがあります。

基本は現地通貨建て(Local Currency)を選ぶのが無難です。

DCCは親切に見えるけど、実質的に上乗せコストが増えることがあるので、海外で慣れていないほど引っかかりやすいです。

私がすすめるのは、画面に「JPY」と「現地通貨」が出たら、反射で現地通貨を選ぶクセを付けることです。

もし店員さんに勧められても、「Local Currency, please」で通ることが多いです。

そして、レートの判断に迷うなら、その場でスマホで為替の目安を見るだけでも、変な選択をしにくくなります。

ただし、海外の通信が不安定なときもあるので、旅前に為替アプリを入れておくと便利です。

手数料のざっくりイメージ(目安)

| 買い物額(円換算) | 手数料1.6%の場合 | 手数料3.8%の場合 | 差額 |

|---|---|---|---|

| 50,000円 | 約800円 | 約1,900円 | 約1,100円 |

| 100,000円 | 約1,600円 | 約3,800円 | 約2,200円 |

| 150,000円 | 約2,400円 | 約5,700円 | 約3,300円 |

上記は単純計算の目安です。

実際の請求は国際ブランドのレートや処理日、カード条件で変動します。

コストを詰めたいなら、外貨決済に強いデビットや、低い手数料設計のブランドを混ぜるのが効きます。

ただし、使える店の多さとのバランスがあるので、旅先(欧米かアジアか)で最適解は変わります。

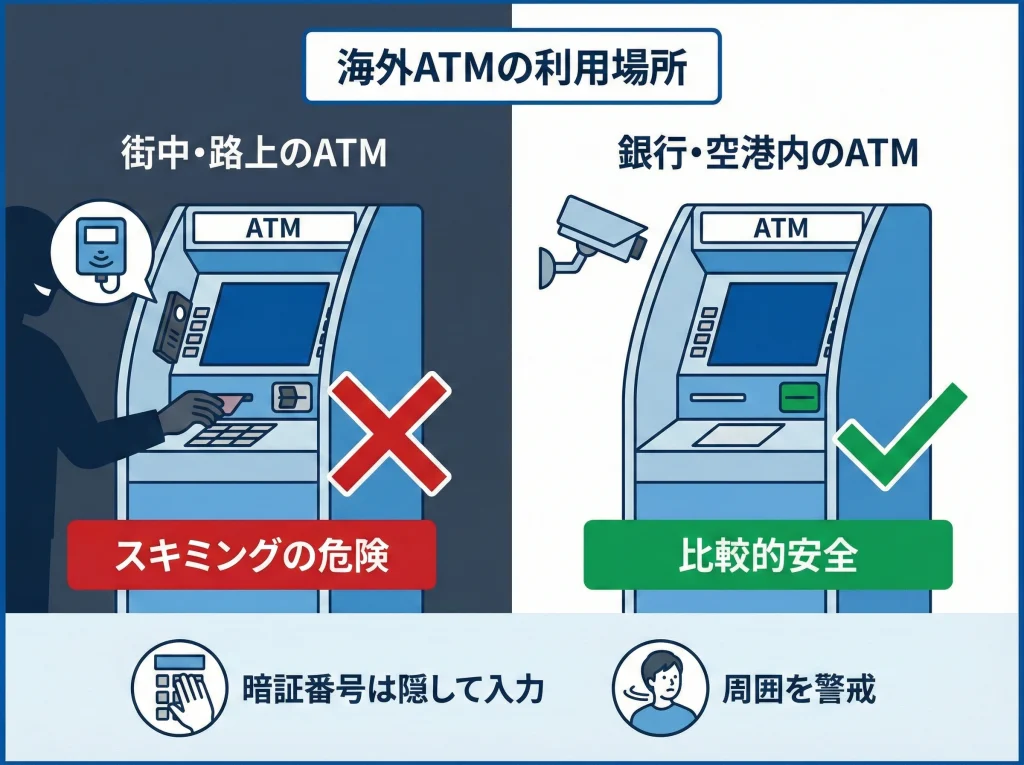

海外ATMキャッシング注意

海外はキャッシュレスが進んでいても、チップの支払いや一部の路面店など、現金が必要な場面は残ります。

現地通貨を引き出す手段として、海外ATMを使うことがあります。

クレジットカードのキャッシングは利息が発生することがありますが、短期で繰り上げ返済できる設計だと、結果的に手数料より安いケースもあります。

一方で、デビットの海外ATM出金は利息はないものの、発行元手数料やATM設置側手数料が乗ることがあります。

ここはカード会社・銀行・現地ATMの条件で差があるので、必ず「目安」で捉えてください。

それでも、旅行の現場では「少額の現金を確保できる」だけで安心感が跳ねます。

海外ATMのコツは、空港や繁華街の路上ATMより、銀行のATMや大型施設のATMを優先することです。

理由は単純で、スキミングや不正端末のリスクを下げやすいからです。

暗証番号(PIN)は必須なので、出発前に確実に把握しておきましょう。

また、カードによってはキャッシング枠が初期でゼロになっていることもあります。

必要なら旅前に設定を確認しておくと、現地で詰まりにくいです。

そしてここでもDCCの罠があるので、ATMで「円換算」を勧められても、基本は現地通貨で進めるのが無難です。

もし画面の英語が不安なら、旅前に「ATM操作の英単語」をメモしておくだけでも落ち着けます。

最後に、引き出しは一度に大金を狙わず、必要最小限を複数回のほうが安全に寄りやすいです。

海外ATMは便利ですが、場所選びが超重要です。

できるだけ銀行ATMや安全な施設内ATMを選び、路上ATMでの引き出しは慎重に判断してください。

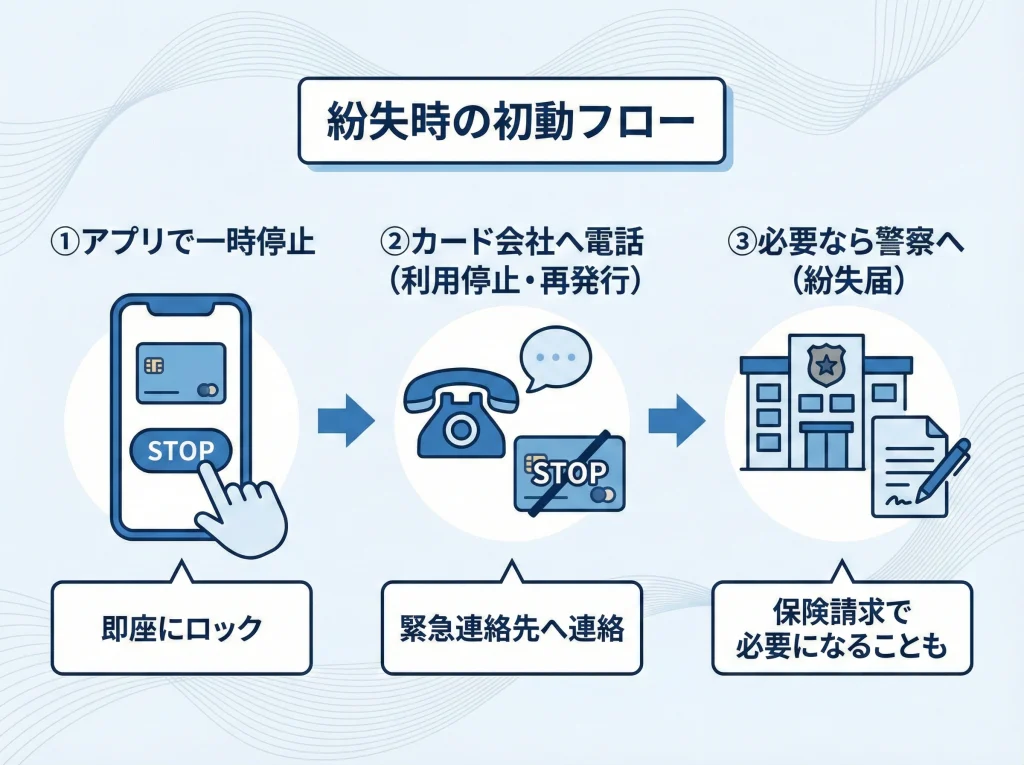

紛失盗難と緊急停止

海外でカードを落としたときは、焦るほど判断が鈍ります。

だからこそ、事前に「止め方」を決めておくのが一番の保険です。

海外で一番ありがちな地獄は、紛失そのものより「止める手順が分からず時間が溶ける」ことです。

アプリで止められるカードなら、まずは一時停止できる状態を作っておくと、初動が早いです。

次に、カード会社の緊急連絡先がすぐ出せるように、番号を紙でも控えておくのが大事です。

スマホが盗難に遭うと、番号を調べられないことがあるので、紙の控えが効きます。

そして、保険請求や警察対応で「紛失届」が必要になるケースもあるので、旅程に余裕があるときは警察に行けると安心です。

ただ、現地の手続きは国によって難易度が違うので、無理はしなくて大丈夫です。

それより優先すべきは、決済手段を復旧して旅を継続することです。

だから私は、旅行のカードは「1枚で完結」を絶対に推しません。

財布を落としたら、現金もカードも身分証も一気に消える可能性があるからです。

カードは同じ財布にまとめず、サブカードは別の場所に分けるのが現場では強いです。

カードの複数枚持ちは、海外で本当に効きます。

枚数の考え方は、海外旅行のクレカは何枚が現実的?で深掘りしているので、持ち物設計の参考にしてください。

私がすすめる初動の型

- アプリで一時停止できるなら、まず停止する

- カード会社の緊急連絡先に電話して利用停止・再発行の相談

- 必要なら現地の警察で紛失届(保険請求で求められることも)

- 予備カード・別決済手段に切り替えて旅を継続

準備しておくと強いもの

- 緊急連絡先(カード裏面の番号)を紙でも控える

- カード番号の控えはカードと別の場所に保管する

- カードは同じ財布にまとめない

- 国際ブランド違いで2手段以上を用意する

親名義貸与は規約違反

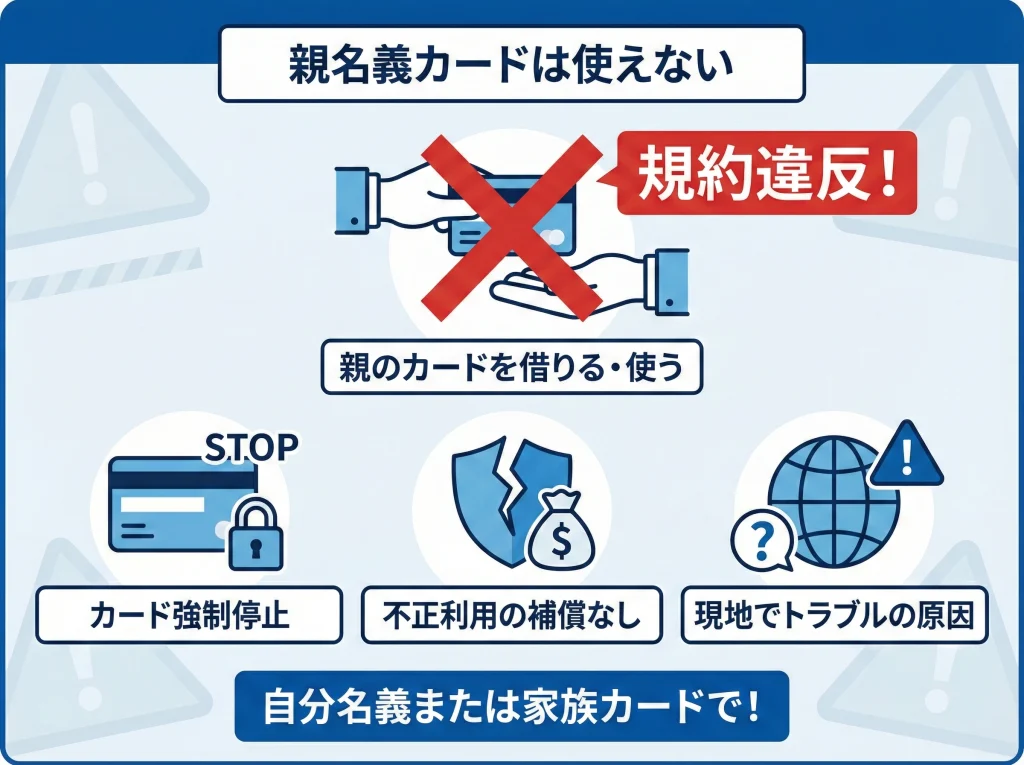

よくある誤解が「親のカードを借りて使えばいい」という発想です。

これは多くのカード規約で本人以外の利用が禁止されていて、トラブル時に詰むリスクが高いです。

海外だと、支払いのときに身分証の提示を求められることがあります。

その場で名義が違うと、決済拒否だけじゃなく、店側が不正を疑って揉めるきっかけになります。

さらに厄介なのが、盗難や不正利用が起きたときの補償です。

規約違反の状態だと、補償が効かない可能性が出てきます。

つまり「親がいいと言ったから」では守られない領域があるということです。

そして、親名義カードを子どもが使う運用は、不正検知で止まりやすいのも現実です。

海外は利用パターンが普段と変わるので、ただでさえ止まりやすいです。

そこに名義と利用者のズレが乗ると、止まったときの復旧が面倒になりやすいです。

だから、高校生がカードを必要とするなら、家族カードで正式に発行するか、デビットやプリペイドで設計するのが正攻法です。

この正攻法って、手間に見えて、実は旅のトラブルを大幅に減らしてくれます。

海外で必要なのは「カードがあること」より、正規の手続きで使える状態であることです。

家族カード、デビット、プリペイドのどれかで、ルール通りに準備するのが結局いちばん安全です。

親名義カードを子どもが使うリスク

- 規約違反でカード停止・強制解約につながる可能性

- 紛失・盗難時に補償対象外になるおそれ

- 不正検知で旅先で突然止まると復旧が面倒

高校生の海外旅行クレジットカードまとめ

高校生の海外旅行クレジットカードは、万能の正解があるというより、年齢と渡航目的で最適解が変わります。

ここまでの話を、使い勝手のいい形に落とし込みます。

まず大前提として、海外は「カードが使える前提」で動くシーンが意外と多いです。

ホテルのチェックイン、オンライン予約、現地の無人決済、デポジットなど、現金だけで突破しにくい場面があります。

だから「クレカが作れない=詰み」ではなく、「代替手段を組み合わせて詰みを消す」が現実解です。

年齢で言うと、17歳以下は家族カードの特例が狙えるならそこが最適になりやすいです。

18歳は本人名義カードの可能性が出ますが、高校生除外が残る会社もあるので、過度な期待はしないほうがいいです。

そして、どの年齢でも「デビット+予備」の組み方は強いです。

予備はプリペイドでもいいし、家族カードでもいいし、現金でもいいです。

重要なのは、財布を落としても旅が続く冗長性です。

保険はカードだけで完結しない可能性があるので、補償が薄いと感じたら旅行保険の追加を検討するのが安心です。

手数料は年々変わるので、出発前に自分のカードの海外事務手数料をチェックするだけで、無駄な出費は減らせます。

最後に、家族で旅行するなら「ルールを決めてからカードを渡す」が一番の安全策です。

旅先で揉めると、せっかくの経験がしんどくなるので、準備の段階で潰しておくのがおすすめです。

目的別のおすすめイメージ

- 15〜17歳の海外留学・長期滞在:留学目的の家族カード+デビット(生活費)+少額現金

- 18歳の高校生の一般旅行:本人名義の学生カードを検討しつつ、デビットも併用

- コスト最優先の短期旅行:外貨に強いデビットや管理型サービス+プリペイドで予算管理

チェック用の最終整理

| 確認項目 | 最低ライン | できれば |

|---|---|---|

| 決済手段 | メイン1つ | ブランド違いで2つ以上 |

| 宿の支払い | 支払い方法を事前確認 | デポジット対応の手段を用意 |

| 保険 | 補償の有無を確認 | 不足なら旅行保険を追加 |

| 緊急時 | 停止手順を把握 | 連絡先を紙でも控える |

最後に大事な注意点です。

カードの入会条件、海外事務手数料、付帯保険の内容は、改定される前提で付き合うのが安全です。

正確な情報は公式サイトをご確認ください。

数値や手数料の話はあくまで一般的な目安で、実際の条件はカードや時期で変動します。

判断に迷う場合は、保護者や金融機関、保険の専門家に相談したうえで決めるのがおすすめです。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。