韓国はキャッシュレスが当たり前で、旅行中の支払いもクレジットカードやスマホ決済が中心になりやすいです。

だからこそ、韓国旅行おすすめクレカは「何となく有名だから」で選ぶより、海外事務手数料や海外旅行保険や免税店優待や空港ラウンジまで含めて、ちゃんと戦略で組むほうが後悔しにくいかなと思います。

特に迷いやすいのが、VISAやMastercardやJCBのどれを持つか、Apple Payのタッチ決済はどこまで頼れるか、T-moneyの交通カードをどう運用するか、そしてWOWPASSやNAMANEカードをどこで使い分けるか、あたりです。

さらに、レジでDCC(円建て決済)を選ぶかどうかで、体感の損得が変わることもあります。

この記事では、エポスカードやJCBカードWや楽天カードみたいな定番どころをベースに、旅行中のトラブル(紛失や不正利用や体調不良)まで想定して、無理なく回せる組み合わせを整理します。

数字や条件は改定されることがあるので、最終的な判断は公式サイトの最新情報も必ず確認してください。

記事のポイント

- 韓国の決済事情と現地で困らない前提作り

- 海外事務手数料と実質還元率の考え方

- 旅行保険と不正利用対策まで含めた運用

- WOWPASS・NAMANE・T-moneyの使い分け

韓国旅行おすすめクレカの前提

まずは「韓国の支払い環境にどう合わせるか」を押さえます。

ここがズレると、どんなに良いカードを選んでも現地で噛み合わないので、最初に土台を作っていきます。

韓国のキャッシュレス決済事情

韓国は、コンビニやカフェや飲食店や百貨店みたいな定番スポットはもちろん、個人店でもカード決済が普通に通ることが多いです。

少額でもカードOKの空気感が強いので、現金メインで動くより、カードとプリペイドを中心に組むほうがラクになりやすいです。

支払いのテンポが上がると、買い物の列や注文の流れに置いていかれにくくなります。

結果として、旅行中の小さなストレスが減るので、観光の満足度がじわっと上がるかなと思います。

ただ、屋台や一部の市場や小さな食堂などは、タイミングや場所によって現金が便利な場面も残ります。

クレカが使えないというより、現金のほうが会計が速いとか、端末が混んでいるとか、現場都合で現金がラクなときがある感じです。

ここで大事なのは、現金を増やすより「現金が必要になったときの逃げ道」を作ることです。

私は、クレカ+プリペイド+少額現金の3点セットがいちばん安定すると思っています。

この3点セットにしておくと、どれか1つが不調でも残りで回せるので、旅が止まりにくいです。

特にカードは、あなたのせいじゃなくても急に止まることがあるので、分散しておく価値が大きいです。

現地で起きがちな「支払いのつまずき」

旅行者がつまずきやすいのは、支払い手段そのものが足りないというより、想定していないタイミングでカードが弾かれることです。

たとえば短時間に同じ店舗で連続決済したり、普段使わない国で急に高額決済したりすると、カード側の不正検知で止まることがあります。

これはカード会社のセキュリティとしては正常で、あなたが悪いわけではないです。

でも旅先で止まると焦るので、事前に「止まっても詰まない設計」にしておくのがコツです。

私は、旅行前にカード会社アプリで海外利用の通知をONにして、何かあったらすぐ気づける状態にします。

さらに、メインカードとサブカードを別の財布やポーチに分けて入れておくと、紛失のダメージも減ります。

支払いが詰まると、店員さんとのコミュニケーションも増えて焦りやすいので、事前の準備が地味に効きます。

私がやってる支払いの役割分担

私は基本的に、高額決済はメインのクレジットカードに寄せます。

ホテルのデポジットや免税店やブランド店みたいな「金額が大きい支払い」は、利用枠や補償や明細管理の観点で、クレカのほうが向いているからです。

一方で、交通やコンビニや軽食みたいな「回数が増える支払い」は、T-money機能を持つプリペイドに寄せるとテンポが良いです。

支払いが速いだけで、移動が詰まりにくくなって、旅行の疲れがちょっと減ります。

あと、プリペイドに寄せると「使いすぎの上限」を自分で作れるので、旅先の財布管理がラクになります。

クレカは便利だけど無限に使える感覚になりがちなので、私は小額をプリペイドに寄せてリズムを作っています。

現地で詰まりやすいのは「交通」「屋台」「カードが急に通らない」の3つです。

この3つに備えるなら、クレカ+プリペイド+少額現金の分散がいちばん安定します。

現金は増やすより、必要なときに引き出せるルートを作っておくと身軽です。

最終的な利用条件や手数料は変更されることがあるので、出発前に公式サイトの最新情報も確認してください。

ApplePayとタッチ決済の現状

Apple Payは韓国でも使える場面が増えていますが、万能とまでは言いにくいです。

理由はシンプルで、店舗側の端末対応(タッチ決済に対応しているか)と、あなたのカード側のタッチ決済対応が両方そろって初めてスッと通るからです。

旅行者の感覚でいうと、「チェーン店や大型店はタッチが楽」「個人店は差し込み(ICチップ)も多い」くらいで考えるとちょうどいいかなと思います。

なので、スマホだけに寄せすぎず、物理カードはバックアップとして必ず携帯しておくのが安全です。

スマホ決済は電池切れや端末故障があるので、旅先だとリスクがゼロになりません。

私は「スマホは速さ」「カードは確実性」みたいに役割を分けて考えています。

タッチ決済が通ると本当にラクなので、使える場面では積極的に使うのがおすすめです。

一方で、タッチが通らない場面でも焦らないように、切り替え手順を体で覚えておくと安心です。

出発前にやっておくとラクな設定

Apple Payを使うなら、出発前にWalletにカードを登録して、本人認証まで終わらせておくのがおすすめです。

旅先のWi-Fi環境で設定しようとすると、SMSが届かないとか、認証アプリがうまく動かないとか、地味に詰まることがあります。

「メインで使うカードを既定にする」「サブカードも入れておく」「利用通知をONにする」までセットにすると、現地での安心感が一段上がります。

通知が来るようにしておくと、もし変な決済があっても早めに気づけます。

さらに、カード会社アプリ側でも利用制限やロック解除の導線を確認しておくと、いざというときの動きが早いです。

旅行中は判断が鈍るので、事前に「どこを押せば止められるか」を知っているだけで守りが強くなります。

タッチ決済が通らないときの切り替え方

タッチ決済が通らないときは、まず差し込み(ICチップ)を試すのが王道です。

端末側がタッチに対応していないだけで、差し込みなら普通に通るケースが多いです。

それでもダメなら、別ブランドのカードに切り替えるか、プリペイドに寄せるのが現実的です。

私は「スマホでタッチがダメでも、カード差し込みで復活する」ことを何度も経験しているので、物理カードはやっぱり持っていく派です。

あと、端末が混雑している店だと、店員さんが急いでいて手順が雑になることもあるので、落ち着いて差し込みをお願いすると通ることもあります。

ここは相性の問題もあるので、通らないときは深追いせずサクッと切り替えるのが旅向きです。

Apple Payが使えると思い込んで物理カードを置いていくのは危険です。

端末や回線や店舗側の運用で「今日はタッチが通らない」みたいなことも起こりえます。

旅のバックアップとして、最低1枚は物理カードを持つのがおすすめです。

設定や対応状況は変更されることがあるので、利用前にカード会社と端末表示も確認してください。

Tmoney交通カードの基本

地下鉄やバス中心で動くなら、交通系はT-money運用がいちばん手堅いです。

T-moneyは交通だけでなく、コンビニなどで使えることもあり、旅の小さな支払いをまとめやすいのが強みです。

ここで押さえたいのは、クレジットカードが強くても「交通は交通で別腹」になりがちな点です。

クレカで毎回切符を買うより、交通カードにチャージしてタップするほうが移動が速いですし、乗り換えのテンポも良くなります。

ソウルや釜山みたいな都市部は移動回数が増えやすいので、交通のテンポが旅全体の快適さに直結します。

交通のつまずきは、観光地より駅やバス停で起きやすいので、ここを固めると旅がスムーズになります。

私は「交通だけは絶対に迷いたくない」タイプなので、T-moneyを早めに整える派です。

交通で失敗しがちなポイント

初めてだと、駅の券売機の操作や、路線図の読み方で時間が溶けがちです。

でもT-moneyがあると、改札で悩む時間が減るので、旅程がキュッと締まります。

バスも現金で乗れる場面はあるものの、お釣りの問題や支払い手順の違いで気を使うので、カードでタップできるほうが気楽です。

特に複数人で動くときは、支払いがスムーズだと集合がラクになります。

あと地味に多いのが、残高不足で改札前で止まるパターンです。

残高不足は恥ずかしいというより、後ろに列ができて焦るので、少し余裕を持つのがコツです。

チャージ運用の現実的なコツ

チャージは「足りなくなってから慌てる」より、「少し余裕を持って足す」ほうがストレスが少ないです。

ただし多めに入れすぎると、残高を使い切れずに帰国することもあるので、旅の残り日数に合わせて調整するのがコツです。

私は1日あたりの移動回数をざっくり見て、2日分くらいの余裕を残す感じにしています。

このあたりは旅のスタイルで変わるので、あなたの動き方に合わせて微調整してください。

空港移動がある日は、普段より移動距離が伸びるので、その前日に少し足しておくと安心です。

逆に帰国前日は、残高を減らす方向で、コンビニの買い物などに寄せると使い切りやすいです。

T-money機能をまとめたいなら、次に紹介するWOWPASSやNAMANEカードを使うと「決済+交通」を一本化しやすいです。

ただし交通の運用ルールは地域や事業者で変わることがあるので、現地表示や公式案内もあわせて確認してください。

最終的な使い方は現地の案内表示に従うのが安全です。

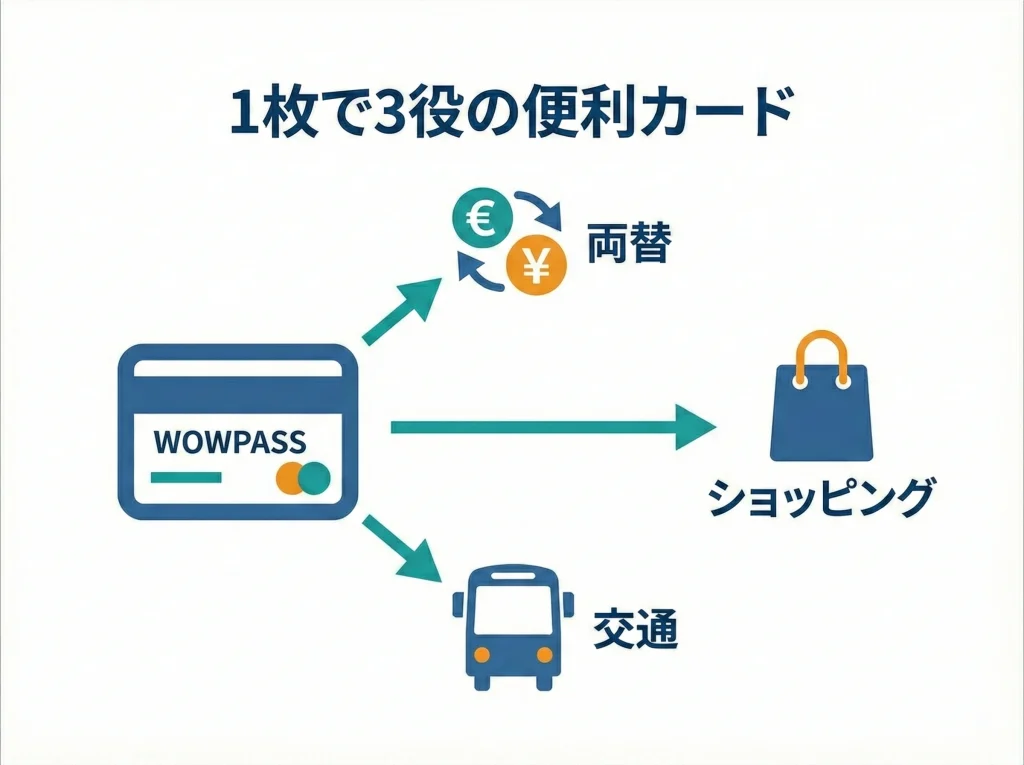

WOWPASSの作り方と使い方

WOWPASSは、旅行者目線だと「両替とカード決済と交通カードをまとめた道具」みたいな存在です。

現地の支払いで小回りが利くので、クレカだけだと不安な人ほど相性が良いです。

私は、WOWPASSを現地のサブ財布として使うのが好きです。

屋台や小さいお店の支払い、交通、ちょい足しの買い物はWOWPASSに寄せます。

メインの高額決済(免税店やホテルの大きい支払い)はクレカ、という分担にすると管理が楽になります。

この分担にすると、クレカの利用枠を不用意に削りにくいのもメリットです。

旅先では「ホテルのデポジットで枠が意外と減る」みたいなことがあるので、枠管理を意識するだけで安心が増えます。

作り方で迷わないための考え方

旅行の道具として見たとき、WOWPASSの価値は「その場で発行できる」「現金の扱いを減らせる」「交通にも使える」に集約されます。

つまり、現金を多く持ち歩きたくない人ほどメリットが出やすいです。

逆に、カード払いがメインで現金も平気という人は、必須ではないかもしれません。

ただ、カードが急に止まったときの逃げ道として持っておくと、安心感はかなり上がります。

私は「旅先でカード会社に電話する時間」をできるだけ減らしたいので、こういう逃げ道は作っておきたい派です。

とくに深夜到着や地方移動がある旅だと、窓口が使えない時間があるので、予備手段が効いてきます。

支払いの寄せ方を決めると強い

プリペイドを使うときに大事なのは「何をそこに寄せるか」を先に決めることです。

私は、交通とコンビニと小額飲食を寄せて、クレカは高額決済とオンライン決済に寄せます。

こうすると明細が整理されて、帰国後の振り返りもラクです。

旅行中に家計簿をつけない人ほど、この分け方が効いてきます。

さらに、同行者がいるなら「割り勘の支払い」をプリペイドに寄せると、あとで精算がしやすくなります。

私はレシート写真を撮っておいて、プリペイドの履歴と突き合わせるやり方が一番ラクでした。

| 支払いシーン | おすすめ手段 | 理由 |

|---|---|---|

| 地下鉄やバス | WOWPASSやT-money | タップが速い |

| コンビニや軽食 | WOWPASS | 小額の回数が多い |

| 免税店やホテル | クレジットカード | 補償と明細管理 |

| カードが弾かれた時 | WOWPASS | バックアップ |

「クレカが通らない」「現金しか無理かも」の場面で、WOWPASSがあるだけで行動が止まりにくくなります。

旅はテンポが命なので、支払いの詰まりを減らす道具として持つ価値は大きいです。

仕様や手数料は変更されることがあるので、発行前に公式案内も確認してください。

NAMANEカードの特徴と注意

NAMANEカードは、アプリ管理がしやすかったり、デザインをカスタムできたりと、楽しさと便利さが両立しているタイプです。

特に、移動が多い旅や地方都市も回る旅だと、アプリでの管理が効いてきます。

旅行中って、思っている以上に「残高があといくらか」を確認したくなるので、スマホでパッと見られるのは強いです。

一方で、チャージ手数料や上限、残高の戻し方など、細かい仕様は事前に把握しておくのがおすすめです。

ここが曖昧だと、旅の途中で「思ったより手数料がかかった」「戻したいのに戻しづらい」みたいなズレが起きやすいです。

プリペイド全般に言えることですが、便利さと引き換えにルールが細かいことがあるので、そこだけ先に押さえると失敗しにくいです。

NAMANEが刺さる人の特徴

私は、NAMANEは「現地での管理をスマホ中心に寄せたい人」に刺さりやすいと思っています。

たとえば旅程が長めで、残高や履歴をこまめに見たい人は、アプリで完結する快適さが効きます。

あと、旅行中に追加チャージの可能性が高い人も相性が良いです。

「足りなくなったらその場で補充できる」設計は、地方移動がある旅ほど安心材料になります。

推し活目的だとデザイン面の満足度も高いので、持ち物としてテンションが上がるのも良いところです。

テンションが上がる道具は、旅行の体験価値を地味に底上げしてくれるので、私は意外と大事だと思っています。

注意したいのは手数料と出口戦略

プリペイド系は便利な反面、チャージや換金にコストがかかることがあります。

これはサービスの仕組み上ある程度仕方ないので、納得して使うのが大事です。

私は、手数料がかかるなら「それで旅行中の手間が減るか」を基準に判断します。

そしてもう一つ大事なのが、帰国前に残高をどうするかという出口戦略です。

残高を使い切るルートを作るのか、少額残しても割り切るのかを決めておくと、最後にバタつきにくいです。

私のおすすめは、帰国前日に残高を確認して、足りない分だけ買い足すか、余った分をコンビニで消化する作戦です。

推し活で作る人も多いですが、旅行道具として見るなら「チャージ方法」「再発行のしやすさ」「上限」を先に確認しておくと失敗しにくいです。

仕様は変わることがあるので、発行前に公式アプリや案内で条件を確認してください。

最終的な判断はあなたの旅程と不安ポイントに合わせるのがおすすめです。

韓国旅行おすすめクレカの選び方

次に、クレジットカード自体の選び方です。

ポイント還元だけで決めると、海外事務手数料や保険条件で逆に損しやすいので、支払いコストと安心の両方から見ていきます。

海外事務手数料と為替コスト

海外でカードを使うと、為替レートに加えて海外事務手数料が乗ることがあります。

これは「知らないうちに毎回ちょっと上乗せ」になるタイプのコストなので、旅行の支払いが増えるほど効いてきます。

韓国旅行おすすめクレカを選ぶときは、還元率より先にここを見ておくと、後悔が減りやすいです。

海外事務手数料はブランドだけで決まるというより、カード発行会社の設定で差が出ることがあるので、同じVISAでもカードごとに違うことがあります。

さらに、為替レート自体も決済日と請求日にズレが出ることがあるので、ピッタリ固定だと思わないほうが安全です。

私は、旅行予算を組むときに「少し多めに見積もる」ようにして、あとで余ったらラッキーくらいにしています。

特に買い物が多い旅は、後半で一気に金額が伸びることがあるので、余裕があると気持ちがラクです。

手数料をチェックするときの具体的な見方

海外事務手数料は、カード会社の「手数料」ページや会員規約のあたりに載っていることが多いです。

見つからない場合は、会員ページのFAQに埋もれていることもあるので、検索窓を使うと早いです。

ただし外部のまとめ記事は情報が古いことがあるので、最終的にはカード会社の表示に戻るのが安心です。

私は、旅行前に「自分のメインカードの手数料」と「サブカードの手数料」をメモしておきます。

こうしておくと、旅先でどの支払いをどのカードに寄せるかの判断が速くなります。

為替コストは「差が小さいほど強い」

海外決済は、1回あたりの差は小さく見えるのに、回数と金額が重なると効いてきます。

たとえばカフェを毎日2回行って、コンビニも毎日寄って、移動も多いと、決済回数だけでも結構な数になります。

だから私は、旅先のメイン決済は「手数料が低いカード」に寄せたほうが後悔が少ないと思っています。

逆に、国内で還元が強いカードは国内用にして、役割分担すると気持ちも楽です。

結局のところ、海外では「還元で得する」より「手数料で損しない」ほうが再現性が高いことが多いです。

| 観点 | 見落としやすい点 | 対策の方向性 |

|---|---|---|

| 海外事務手数料 | 還元より影響が大きいことがある | 手数料が低いカードをメイン決済に |

| 為替のブレ | 決済日と請求日の差が出ることがある | 予算に余裕を持たせる |

| DCC | 円建てを選ぶと割高になりやすい | 基本は現地通貨建てを選ぶ |

費用の話は条件で変わりやすいです。

手数料率や適用条件は改定されることがあるので、出発前にカード会社の公式案内で必ず確認してください。

不安がある場合は、専門家に相談するのも選択肢です。

実質還元率で損得を比較

旅行での「お得」は、ポイント還元率だけじゃなく、海外事務手数料を差し引いた体感で決まります。

つまり、還元が高くても手数料が高いと相殺されることがある、ということです。

逆に、還元が控えめでも手数料が低いカードは、海外では安定して強いです。

私は「メイン決済用は手数料重視」「国内は還元重視」みたいに役割を分けるのが、いちばん納得感が出ると思っています。

特に韓国旅行は、決済回数が増えやすいので、この考え方がハマりやすいです。

コンビニやカフェや移動でコツコツ積み上がるタイプの旅ほど、手数料差が効いてきます。

ざっくり計算で判断が速くなる

厳密な計算をしなくても、ざっくりで十分です。

たとえば、海外事務手数料が約2%違うカードが2枚あったとします。

旅で10万円使うなら、単純に2,000円前後の差が出る可能性があります。

この差を「誤差」と見るか「旅行中のご飯代」と見るかで、選び方が変わってきます。

私は、差が外食1回分くらいになりそうなら、手数料が低いほうをメインにします。

ただし、優待や保険が強いカードもあるので、ここは総合評価で決めるのが現実的です。

実質還元率で見ると選びやすい

実質還元率のイメージは「ポイント還元率−海外事務手数料」です。

もちろん実際は為替レートやキャンペーンや付与条件が絡むので、これは目安です。

でもこの目安だけでも、海外でどのカードが強いかはかなり見えやすくなります。

私は、迷ったら「海外決済にどれだけ寄せたいか」で決めています。

海外利用が少ない人はそこまで気にしなくてもいいですが、韓国旅行で買い物が多いなら意識する価値はあります。

| 判断軸 | 見るポイント | おすすめの考え方 |

|---|---|---|

| メイン決済 | 海外事務手数料 | 低いカードを優先 |

| サブ決済 | ブランド分散 | 別ブランドを追加 |

| 保険用 | 付帯条件 | 利用付帯は有効化 |

| 優待用 | 免税店やラウンジ | 旅の目的で選ぶ |

数字はキャンペーンや改定で動きます。

迷ったら「自分が実際に使う金額感」で差がどれくらいになりそうかをざっくり計算してみてください。

最終的な条件は公式サイトの最新情報で確認するのが安心です。

JCBとVisaとMastercard

韓国旅行だと、実務的にはVISAかMastercardを最低1枚、それにJCBを優待用に足す、みたいな組み方が扱いやすいです。

VISAとMastercardは決済の通りやすさで安心感があり、JCBは免税店や特典が刺さる場面があります。

私は「通りやすさ=VISAやMaster」「得しやすさ=JCB」みたいに考えて、旅の支払いを振り分けます。

特に免税店や大きな買い物がある旅なら、JCBの優待が効くことが多いです。

一方で、どのブランドでも100%通るわけではないので、ブランド分散が結局いちばん効きます。

海外は端末側の相性もあるので、カード自体が悪いというより「今この端末で相性が悪い」みたいなことが起きます。

その時にすぐ切り替えられるかが、旅の快適さを左右します。

2枚持ちで「詰み」を避ける

海外では、カードが急に止まるのは珍しくないです。

不正利用の疑いで止まることもあれば、端末側の相性で弾かれることもあります。

ここでカードが1枚しかないと、旅の自由度が一気に下がります。

でも2枚あれば、だいたいのトラブルは「カードを替える」で終わります。

私は、メインとサブでブランドを変えて、さらに利用通知で監視するのが王道だと思っています。

JCBを入れる価値が出やすいケース

ショッピングが多い旅だと、JCBの優待が効く可能性があります。

ポイント還元よりも、割引や会員特典のほうがインパクトが大きいことがあるからです。

もちろん優待は時期や条件で変わるので、利用前に対象条件を確認するのが前提です。

それでも「旅の目的が買い物寄り」なら、JCBを持つ理由になりやすいです。

私は、免税店でまとめ買いする予定があるときは、優待の強いカードを優先して持ちます。

ブランドは「どれか1枚で完結」より、「性格の違う2枚」を持ったほうがトラブル耐性が上がります。

条件や対応状況は変わることがあるので、あなたのカードの最新条件は公式案内で確認してください。

最終的な判断に迷う場合は、専門家に相談するのも選択肢です。

DCC円建て決済を回避

韓国のレジや端末で、たまに「KRW(ウォン)」「JPY(円)」の選択が出ることがあります。

ここは基本的に、KRW(現地通貨)を選ぶほうが無難です。

DCC(円建て決済)は、その場で円換算が見えて分かりやすい反面、レートが不利になりやすいことがあります。

旅行は回数が多い決済が積み上がるので、数%の差でも地味に効きます。

私は「迷ったら現地通貨」を合言葉にしていて、会計のたびにそこだけは守るようにしています。

特に免税店や家電など高額決済ほど、差が大きくなりやすいので注意したいところです。

端末表示が早い店ほど流されやすいので、通貨選択が出たら一拍置くのがコツです。

現地通貨を選ぶときの実務のコツ

端末の表示は英語や韓国語だったりして、焦ると間違えやすいです。

私は「通貨選択が出たら一呼吸おく」と決めています。

迷ったら店員さんに「KRWでお願いします」と伝えるだけでも、ミスが減ります。

会計のスピードが速い店ほど流されやすいので、ここは意識して止まるのがコツです。

一度コツを掴むと、どの店でも同じ動きで対応できるので、旅行中の判断がラクになります。

ATMのときも同じ罠がある

ATMで現金を引き出す場面でも、通貨換算の選択が出ることがあります。

このときも、原則は現地通貨のまま進めるほうが無難です。

ただしATMは手数料体系が複雑で、現地ATM側の手数料が乗る場合もあります。

最終的には、あなたのカード会社とATM表示の条件を見て判断してください。

ATMは急いで操作するとミスが起きやすいので、操作前に画面の文言を落ち着いて読むのがおすすめです。

(出典:Visa「Dynamic Currency Conversion Explained」)

レジで焦りやすい人は、最初の数回をコンビニみたいな少額の場所で「KRWを選ぶ練習」しておくと安心です。

一度身体で覚えると、高額決済でも落ち着いて選べるようになります。

表示や手数料体系は状況で変わることがあるので、最終的には端末表示とカード会社の条件も確認してください。

免税店優待と空港ラウンジ

ショッピング目的が強い旅なら、免税店優待はかなり効きます。

ポイント還元より、割引や会員ランク優待のほうがインパクトが大きいケースもあります。

空港ラウンジも、旅行の疲れを減らす意味で価値があります。

混雑する時間帯ほど差が出るので、搭乗前に座れる場所が確保できるだけでも体感は変わります。

私は「ラウンジは贅沢」じゃなくて「旅の体力管理の手段」だと思っています。

歩く距離が多い韓国旅行だと、最後の空港で一息つけるだけで回復が違います。

ただし優待や無料回数の条件は変わりやすいので、事前確認は必須です。

免税店優待をムダにしない使い方

免税店の優待は、カードを持っているだけで自動適用されるとは限りません。

会員登録や店頭カウンターでの提示が必要なこともあります。

なので、旅行前に「対象店舗」「対象カード」「適用手順」を軽く見ておくと取りこぼしが減ります。

私は、買い物の予定がある旅ほど、この確認だけ先にやっておきます。

特に混雑時はカウンターが並ぶので、オンラインで済む登録があるなら先に済ませると楽です。

ラウンジは「旅の体力」を買うイメージ

ラウンジの価値は、豪華さより「休める確率」が上がることだと思っています。

韓国旅行は歩く距離が増えやすいので、搭乗前に座って水分補給できるだけでも回復が変わります。

同伴者がいる旅だと、待ち時間のストレスが減るのも地味に大きいです。

ただし利用条件は変わりやすいので、当日は施設側の案内も確認してください。

無料対象でも時間帯や混雑状況で入場制限がある場合もあるので、代替案としてカフェ位置も把握しておくと安心です。

優待やラウンジ条件は変更されやすいです。

利用前にカード会社と施設側の公式案内で、対象カードと条件と必要な提示物を必ず確認してください。

最終的な判断に迷う場合は、専門家に相談するのも選択肢です。

韓国旅行おすすめクレカ運用術

最後は「持って終わり」じゃなく、現地でちゃんと強く使うための運用です。

保険を有効にするコツ、緊急時の動き方、そして不正利用の守りまでまとめます。

エポスカード旅行保険の強み

年会費無料クラスで旅行保険を重視するなら、エポスカードは候補に入りやすいです。

特に海外は、ちょっとした体調不良でも医療費が高くなりやすいので、保険の厚みは安心材料になります。

ただし、旅行保険は「自動付帯」か「利用付帯」かで意味が変わります。

利用付帯の場合は、出発前に対象となる交通費などをそのカードで払って、保険を有効化しておくのがポイントです。

私はここを「出発前の儀式」みたいにしていて、旅行日は必ず対象支払いを入れるようにしています。

保険は使わないのが一番だけど、使う時に効くかどうかがすべてなので、準備で勝負が決まります。

韓国は医療水準が高いと言われる一方で、旅行者は自己負担が大きくなることがあるので、守りは作っておきたいです。

利用付帯を確実に満たすやり方

利用付帯の怖いところは、本人は「払ったつもり」でも、対象外の支払いだったケースがありえる点です。

なので私は、出発日に空港へ向かう電車やバスの運賃を、そのカードで支払っておくようにしています。

ここまでやっておくと、旅の途中で「あれ保険効くんだっけ」が起きにくいです。

もちろん対象となる支払いの定義はカードごとに違うので、あなたのカードの条件は必ず確認してください。

条件確認は面倒ですが、旅行前の5分で安心が買えるので、やる価値はあります。

病院に行く場面で効いてくる準備

保険の補償額だけじゃなく、連絡手順を知っているかで、安心感がかなり変わります。

私は、カード会社の海外サポートの連絡先をスマホに入れて、さらに紙にも控えます。

スマホが壊れたり電池が切れたりすると、連絡先が見られないことがあるからです。

ちょっと地味ですが、この準備があると緊急時の動きが早くなります。

また、受診したときの領収書や処方内容は、写真でも残しておくと後処理がスムーズです。

補償内容や付帯条件は改定されます。

出発前にカード会社の保険案内を必ず読み、足りないと思ったら別途の海外旅行保険も検討してください。

最終的な判断は公式情報を確認し、必要なら専門家に相談してください。

楽天カードの利用付帯の罠

楽天カードは持っている人が多いぶん、「これで大丈夫かな」となりやすいです。

ただ、旅行保険の付帯条件はカードの種類や予約スタイルでズレが出ます。

たとえば、パッケージツアーなら条件を満たしやすい一方で、航空券とホテルを別で手配する場合は、思ったより保険が効かないケースもありえます。

なので、楽天カードを保険の軸にするなら、どの支払いが対象になるのかを事前に確認しておくのが安心です。

私は「決済用としては便利」でも「保険の主力にするか」は別で考えるようにしています。

旅行の形が自由になるほど、保険の条件が引っかかりやすいので、ここは慎重にいきたいです。

予約スタイルでズレが出る理由

個人手配だと、支払いが分散しやすいです。

航空券はA社、ホテルはB社、現地ツアーはC社、みたいに支払い先がバラけます。

このとき、保険の条件が「どの費用を決済したか」に依存していると、意図せず条件から外れることがあります。

旅の形が自由になるほど、保険条件の確認が大事になります。

私は、予約が分散するほど「保険は別カードで確実に有効化する」ほうがシンプルだと思っています。

現実的な対策は「保険を分離する」

私は、決済のメインカードと保険を有効化するカードを分けることが多いです。

こうすると、還元や手数料の最適化と、保険の安心を両立しやすいです。

もし条件が複雑で不安なら、短期の海外旅行保険を別で足すのも手です。

費用はかかりますが、旅先で不安を抱え続けるよりは気持ちが軽くなることもあります。

保険は「結局使わなかった」としても、安心を買ったと思えば十分元は取れることが多いです。

迷うなら「決済用のメインカード」と「保険を有効にするカード」を分けて、出発前の支払いで確実に利用付帯を満たす運用がラクです。

条件はカードの種類で変わるので、必ず公式案内で確認してください。

最終的な判断に迷う場合は、専門家に相談するのも選択肢です。

キャッシュレス診療と緊急連絡

海外で病院に行くときに怖いのは、費用そのものだけじゃなく「その場で立て替えが必要」になることです。

キャッシュレス診療に対応していると、旅行者の負担感が一段下がります。

ただ、キャッシュレス診療は「どの病院でもOK」ではなく、提携先や手続きが絡みます。

緊急時に慌てないために、カード会社の海外サポート窓口(電話やアプリ)を出発前にメモしておくのがおすすめです。

私は、旅程表と一緒に「連絡先メモ」を作って、同行者にも共有しておきます。

自分が動けない状態だと、同行者が代わりに連絡することもあるので、共有しておくと強いです。

体調不良は突然来るので、準備があるだけで不安が減ります。

緊急連絡で聞かれやすいこと

連絡するときは、あなたの氏名や会員番号や滞在先や症状の概要を聞かれることが多いです。

英語や韓国語が不安でも、要点がまとまっているとやり取りが進みやすいです。

私は、ホテル名と住所をコピペできるようにメモしておきます。

これだけでも、説明の負担が下がります。

症状は細かく説明するより「いつから」「どこが」「どの程度」を短く伝えるほうが伝わりやすいです。

領収書と書類の扱いは慎重に

立て替えが発生した場合は、領収書や診断書みたいな書類が重要になります。

「紙でもらったものは写真でも保存する」くらいの徹底が安心です。

書類は帰国後に必要になることがあるので、捨てないで保管してください。

補償の可否や必要書類はケースで変わるので、最終的にはカード会社や保険の案内に従ってください。

私は、書類をまとめる透明ファイルを1つ持っていって、病院関係は全部そこに入れるようにしています。

病気やケガは「起きてから調べる」と遅れがちです。

カードの緊急連絡先は、スマホと紙の両方に控えておくと安心です。

保険条件は変更されることがあるので、出発前に公式案内も確認してください。

最終的な判断に迷う場合は、専門家に相談するのも選択肢です。

スキミング対策と通知設定

治安が良いと言われる場所でも、不正利用リスクがゼロにはなりません。

守りで効くのは、難しいことより「基本動作」をちゃんとやることです。

私は、利用通知を必ずONにして、タッチ決済やICチップ決済を優先し、磁気スワイプはできるだけ避けます。

オンライン決済が不安なら、アプリで一時停止できるカードや、用途を分けたサブカードを使うのも手です。

旅先でのトラブルは、完全に防ぐより「気づくのを早くする」ほうが現実的です。

だから通知は、私にとって最強の防具のひとつです。

通知が来たら、身に覚えがあるかをすぐ確認して、怪しければカード会社に連絡する流れを作ります。

ATMは「場所」と「手順」で事故が減る

現金が必要になってATMを使うなら、人通りが多い場所や銀行内のATMを選ぶのが基本です。

人気の少ない場所のATMは、心理的にも不安が増えます。

カードの挿入口やキーパッドが不自然に浮いて見えるときは、無理に使わないほうがいいです。

不安なら別のATMに移動するだけで、リスクは下がります。

私は、急いでいるときほどミスが出るので、ATMは時間に余裕があるタイミングで使うようにしています。

通知設定は「早期発見」の最強装備

通知が来るだけで、不正に気づくスピードが上がります。

海外では「気づくのが遅れる」ことが一番痛いです。

私は、カードごとに通知アプリを入れて、海外利用があったら即分かるようにします。

通知が多すぎる場合でも、旅行中だけONにするだけでも価値があります。

通知が来たら、その場で明細を確認して、金額と店名と時間が一致するかだけ見るのがおすすめです。

通知が来るだけで、不正に気づくスピードが上がります。

カード会社の補償条件や連絡手順はカードごとに違うので、出発前に公式案内で確認してください。

最終的な判断に迷う場合は、専門家に相談するのも選択肢です。

韓国旅行おすすめクレカ総まとめ

韓国旅行おすすめクレカを一言でまとめるなら、私は「手数料を抑えるメインカード+通りやすいサブカード+現地適応のプリペイド」の組み合わせが強いと思っています。

JCBの優待が刺さるならショッピングに寄せ、VISAやMastercardは決済の安定枠として持ちます。

交通や小額はWOWPASSやNAMANEカードやT-moneyで回すと、会計のテンポが良くなります。

これでだいぶ詰まりにくくなります。

さらに、DCCを避けるだけでも体感の損得が変わるので、ここは習慣化してほしいです。

保険が利用付帯なら出発前に有効化して、通知をONにしておけば、守りもかなり固くなります。

あとは旅の目的に合わせて、免税店優待やラウンジを「使う旅」か「使わない旅」かを決めると、カード選びがブレにくいです。

私のおすすめ運用テンプレ

メイン決済は海外事務手数料が低めのカードに寄せます。

サブは別ブランドで、メインが止まったときの代替にします。

保険が利用付帯なら、出発前に空港までの交通費などで有効化します。

レジではDCCを避けて現地通貨建てを選びます。

そして利用通知をONにして、怪しい決済にすぐ気づけるようにします。

このテンプレに沿うだけで、韓国旅行おすすめクレカの「選んだあと」の失敗がかなり減るかなと思います。

| タイミング | やること | 目的 |

|---|---|---|

| 出発前 | 手数料と保険条件を確認 | 損と不安を減らす |

| 出発当日 | 利用付帯の支払いを入れる | 保険を有効化 |

| 滞在中 | 高額はクレカ 小額はプリペイド | 管理をラクに |

| 会計時 | KRWを選ぶ | DCC回避 |

| 帰国前 | プリペイド残高を調整 | 使い残しを減らす |

私の結論は「2枚のクレカ+1枚のプリペイド」がいちばん現実的です。

クレカは性格の違うブランドで分散して、プリペイドは交通と小額決済のテンポを上げます。

この設計だと、旅先のトラブルが起きても切り替えが速いです。

条件や手数料は変わることがあるので、出発前に公式サイトの最新情報も確認してください。

より詳しい比較や「クレカがないや使えないときの現実的な回し方」も知りたい場合は、内部リンクもあわせてどうぞ。

最後にもう一度だけ。

手数料や保険や優待や対応状況は変更されることがあります。

出発前にカード会社や免税店やラウンジなどの公式サイトで最新条件を確認し、必要なら専門家への相談も検討してください。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。