海外旅行の支払いって、思った以上に「カード運用ゲー」になりがちです。

Visaは使えるのにMastercardが弾かれたり、JCBは優待が強いのに加盟店が少なかったり、アメックスは特典が豪華でも小さなお店で断られたり。

しかも、限度額やホテルのデポジット、海外旅行保険の自動付帯と利用付帯、海外事務手数料と為替レート、海外キャッシングと繰り上げ返済、タッチ決済や暗証番号PIN、スキミング対策まで絡むと「結局どう持てばいいの?」となるのも自然です。

この記事では、海外旅行のクレカは何枚が現実的かを起点に、サブカードの選び方やおすすめの組み合わせ、そして盗難・紛失に備えた運用まで、Travel=LifeのODA目線で“再検索いらず”で整理します。

記事のポイント

- 海外旅行でクレカを2〜3枚にする理由がわかる

- Visa・Mastercard・JCBなど国際ブランドの組み合わせが決まる

- 保険・手数料・キャッシングで損しにくい運用ができる

- 盗難・紛失・ロック時に詰まない管理方法が身につく

海外旅行のクレカは何枚必要?

結論から言うと、海外旅行のクレカは何枚か迷ったら最低2枚、余裕があれば3枚が現実的です。

ここでは「なぜ複数枚が必要なのか」を、リスクとお金の両面から分解していきます。

2枚と3枚の目安

まずは2枚を「生存ライン」にする

海外旅行での基本は、メイン1枚+予備1枚の2枚体制です。

これだけで「カードが使えない瞬間に詰む」確率が一気に下がります。

海外で困るのは、現金がないことそのものより、現金を下ろす手段や決済の入口が塞がれることです。

例えば、飲食店で会計直前にエラーが出たり、交通機関で改札が通らなかったり、ホテルで支払いができずチェックインが止まったりすると、旅のテンポが一気に崩れます。

このとき予備があるだけで、店員さんとのやり取りも最短で終わります。

3枚目が効くのは「役割分担」が必要な旅

一方で、旅のスタイルによっては3枚がラクです。

たとえば、長期滞在・買い物多め・レンタカー利用・医療費が高い国に行く場合は、決済用/保険厚め/コスト最適化みたいに役割を分けると失敗しにくいです。

私が3枚目を推したいのは「支払いの失敗」より「支払いの偏り」が怖いからです。

1枚に支出が集中すると、限度額だけじゃなく、不正利用検知のトリガーにも引っかかりやすくなります。

逆に、役割を分けると支出が分散されて、結果的にカードが止まりにくくなることがあります。

ODA的な判断基準はこの3つ

私の感覚だと、初めての国や乗り継ぎが多い旅ほど「3枚目の安心感」が効きます。

2枚で足りる旅でも、1枚が止まるとメンタルが削られるので、余裕があるなら持っておくと気がラクです。

判断基準としては、①旅費が高い、②支出が集中するイベントがある、③トラブル時の言語不安が大きい、のどれかが当てはまるなら3枚寄りです。

逆に、短期で都市部のみ、宿も大手で支払い方法が明確、という旅なら2枚で十分回せることが多いです。

おすすめの考え方:2枚は「止まっても動ける」構成にして、3枚目は「得する」か「守りが厚い」役割にする。

例:メイン=決済が強いカード、サブ=別ブランドの予備、3枚目=保険が厚いor手数料が低いカード。

持ちすぎが事故を増やすこともある

ただし、持ちすぎると管理が雑になって本末転倒になりがちです。

カードが増えるほど、暗証番号の管理、利用通知の設定、紛失時の連絡先、保険の条件確認など、やることが増えます。

さらに、財布の中がパンパンだと、取り出しのときに落としやすくなったり、どのカードを使ったか分からなくなったりします。

運用できる枚数=あなたにとっての最適枚数なので、まずは2枚を基準に、必要なら3枚に増やすで十分かなと思います。

利用限度額とデポジット

限度額は「旅の途中で足りなくなる」のが一番きつい

海外で地味に効くのが、利用限度額とデポジット(保証金)です。

ホテルやレンタカーのチェックイン時に「一時的に枠を押さえる」処理が入ることがあり、これが想像以上に枠を圧迫します。

限度額は普段の生活だと余裕でも、旅行は支出が短期集中になりやすいです。

航空券、宿泊、食事、交通、アクティビティ、買い物が同じ週にまとまるので、いつも通りの感覚で使っていると途中で詰むことがあります。

デポジットは「実際の支払い」ではないのに枠を食う

たとえば、数泊でも保証金が積み上がったり、返金(解放)までに時間がかかったりすると、実際の支払いより先に枠が埋まることがあります。

これは不正利用ではなく、ホテル側の運用としてよくある話です。

問題は、あなたの利用明細には「支払い」みたいに見えにくく、枠だけが静かに減る点です。

宿を移動しながら連泊を繰り返す旅だと、デポジットの影響が重なって、想定外に枠が薄くなることもあります。

対策は「役割分け」と「余白作り」

そこで複数枚あると、デポジット用カードと日常決済用カードを分けられるのが強いです。

宿の保証金はカードAに集約して、普段の食事や移動はカードB、というだけで、突然の枠不足を避けやすくなります。

もうひとつは、旅前に自分の支出規模をざっくり見積もって、限度額に余白があるかを見ることです。

「旅費総額」だけでなく「ピーク時に同時に枠を食う額」を想像するのがコツです。

| シーン | 起きやすいこと | おすすめ対策 |

|---|---|---|

| ホテル | デポジットで枠が一時拘束 | 保証金用カードを分ける |

| レンタカー | 高額デポジット+追加保険 | 枠に余裕のあるカードを充てる |

| 高額決済 | 一括で枠が減りやすい | 分散決済できるよう2枚以上 |

| 連泊・移動が多い旅 | デポジットが重なり枠が薄くなる | 宿と日常決済を別カードにする |

確認ポイントはこの3つ

限度額はカード会社・カードランクで違います。

必要なら事前に増枠できる場合もありますが、審査や条件があるので、旅行前にアプリや会員ページで確認しておくのが安全です。

あわせて、利用通知が来る設定にしておくと、枠が減っていることにも気づきやすいです。

最後に、現地通貨建てと日本円建ての選択が出たときは、原則として現地通貨建てを選ぶほうが分かりやすいことが多いです。

注意:デポジットの金額や解放タイミングは宿・会社・国で変わります。

ルールは変更されることもあるので、最終的には予約サイトや宿の案内、カード会社の規約を確認してください。

紛失・盗難の対策

枚数より先に「分け方」を決める

海外旅行で「カードは何枚持つか」と同じくらい大事なのが、どう分けて持つかです。

2〜3枚持っていても、全部同じ財布に入れていたら、盗まれた瞬間に全滅です。

ここはテクニックよりルールで勝てます。

つまり「どこに何を入れるか」を旅の前に決めて、毎日その運用を守るだけです。

おすすめは3点分散

おすすめは、財布・セキュリティポーチ・宿の金庫で分散するやり方です。

メイン決済は財布、予備はポーチ、3枚目は宿に置く、みたいに“物理的に離す”だけで事故率が下がります。

財布に入れるのは、その日使うカードと少額現金だけにして、残りは別の場所に退避させます。

夜に人混みへ行く日や、移動が多い日は、さらに現金も小分けにすると安心です。

スマホ紛失もセットで考える

注意:カード番号の控えや緊急連絡先を、同じスマホだけに入れていると「スマホ紛失」で一緒に詰むことがあります。

連絡先は紙の控えも用意するのがおすすめです。

最近はスマホが決済の中心になっているので、スマホを落としたときのダメージが大きいです。

カードの停止連絡すらできない状況になると、復旧までの時間が伸びます。

だから私は、紙の控えに加えて、別のメールアドレスやクラウドに連絡先を置くなど、複数の取り出し口を作っておきます。

やることは「止める→証明を取る→整理する」

盗難や紛失は運の要素もあります。

だからこそ、起きた後に被害を広げない設計を先に作っておくのが一番効きます。

基本の流れは、①カード停止、②必要なら現地の届け出、③明細確認と再発行、の3つです。

停止は早いほど被害が小さくなりやすいので、24時間窓口の番号は控えておくと安心です。

海外の安全対策全般は公的な注意喚起も参考になります。

不正利用検知ロック対処

「盗難じゃないのに止まる」が海外あるある

海外でカードが止まる理由は、盗難だけじゃありません。

カード会社の不正利用検知が働いて、本人利用でもロックされることがあります。

特に「急に高額」「短時間で連続決済」「普段使わない国」などは反応しやすいです。

止まった瞬間は本当に焦りますが、仕組みとしては“守り”なので、落ち着いて手順を踏めば復旧できることも多いです。

事前にできることは意外と多い

対策はシンプルで、2枚以上のカードを別会社で持つことです。

ブランドだけ分けても、発行会社が同じだと同時に止まる可能性がゼロではないので、できれば発行会社も分散すると強いです。

もうひとつは、出発前に利用通知をONにしておくことです。

通知があれば、止まる前に気づけたり、万一の不正利用も早く発見できます。

あわせて、カード会社から連絡が来たときに受け取れるよう、メールと電話番号の登録を最新にしておくと安心です。

現地で止まったときのリカバリー手順

カードが止まったときは、焦って何度も決済を試さないほうがいいです。

エラー連発で状況が悪化することもあるので、まずは別カードに切り替えて、その場の支払いを完了させるのが優先です。

支払いが落ち着いたら、カード会社のアプリ通知やメールを見て、本人確認が必要かどうかを確認します。

電話が必要な場合に備えて、国際電話ができる回線状態や、宿の電話を借りる可能性も考えておくとさらに強いです。

止まったときのルール:その場は別カードで突破する。

落ち着いた場所で原因を確認する。

復旧できないなら「旅の間は使わない」と割り切って、予備の運用に切り替える。

「止まらない使い方」も効く

ロックを完全に防ぐのは難しいですが、止まりにくい使い方はあります。

たとえば、到着直後にいきなり高額決済をするより、コンビニなどで少額決済を1回通しておくと安心感が増します。

また、同じ店で連続して何度も試すより、別の支払い手段に切り替えるほうが無難です。

最終的には、カード会社の検知ロジックや対応は変わるので、細かい仕様は各社の案内を確認してください。

年会費無料カードの用意

サブカードは「安く・早く・強く」が正義

海外用にカードを増やすとき、年会費が気になる人も多いと思います。

ここは無理に高額カードを狙わなくても、年会費無料のサブカードが1枚あるだけで旅が安定します。

年会費無料の強みは、維持コストがかからないので“予備として寝かせやすい”ことです。

そして、もし旅先でメインが止まっても、予備が生きていればそれだけで勝ちです。

無料カードでも見るべきポイントはある

年会費無料でも、海外旅行保険が付帯していたり、海外利用のサポートが充実していたりするカードはあります。

大事なのは“豪華さ”より、決済が通ること・枠が残ること・止まったときの代替があることです。

具体的には、国際ブランド、発行会社の分散、海外キャッシングの可否、アプリでの利用確認のしやすさ、再発行の導線などを見ておくと失敗が減ります。

さらに、発行スピードが早いカードだと、出発が近いときにも間に合う可能性が上がります。

作りすぎは管理コストになる

一方で、無料だからといって作りすぎると、管理が面倒になります。

利用明細の確認が増えたり、どれが利用付帯の対象かが曖昧になったりして、結局メリットが薄くなることがあります。

私は「海外用の予備は最大でも2枚まで」にして、運用のシンプルさを優先することが多いです。

注意:カードの審査、限度額、付帯サービスは個人差があります。

無理な申込みは避けて、生活に支障が出ない範囲で準備してください。

正確な情報は各カード会社の公式サイトをご確認ください。

海外旅行のクレカは何枚?選び方

枚数の目安が決まったら、次は中身です。

海外旅行のクレカは何枚かだけでなく、どの国際ブランドを組み合わせるかで使いやすさが変わります。

ここでは、王道の組み合わせと「保険・特典」の考え方をまとめます。

VisaとMastercardの比較

2枚持ちの最有力セット

海外旅行の基本セットは、やっぱりVisaとMastercardです。

どちらも加盟店が多く、片方が弾かれたときにもう片方で通るケースがあるので、2枚体制ならこの組み合わせが堅いです。

ここで大事なのは「どっちが上」ではなく「どっちも持つ」ことです。

現地では店側の決済端末や契約事情で、ブランドが限定されることがあるので、両方あるとリスクが減ります。

体感の差はあるけど、結論は分散

体感としては、北米寄りの旅はVisaが強く感じる場面があり、ヨーロッパ寄りの旅はMastercardがスムーズな場面がある印象です。

ただ、国や店によって違うので「どっちが絶対」ではなく、2枚でリスクを潰すのが合理的かなと思います。

だから私は、行き先が決まっていない人ほど、この2枚を先に揃えるのをおすすめします。

支払いの小技も知っておくと強い

海外でありがちな落とし穴が、会計時に「日本円で払いますか」と聞かれるパターンです。

この場合、分かりやすさにつられて日本円を選ぶと、レートが不利になりやすいことがあります。

基本は現地通貨建てを選んで、カード側のレートと手数料で処理したほうが透明性が高いことが多いです。

覚えておくと便利:

・会計は現地通貨建てを選ぶほうが無難な場面が多い。

・到着直後は少額決済で「カードが通るか」を試す。

・同じ店で連打せず、別手段に切り替える。

暗証番号PINの存在感が増えている

また、タッチ決済の普及もあって、サインより暗証番号(PIN)が求められる場面も増えています。

渡航前にPINを確認しておくと、現地で焦らずに済みます。

PINは“分かっているつもり”が一番危ないので、出発前に再設定や確認をしておくのが安心です。

国際ブランドは分散が基本

ブランド分散は「決済の冗長性」

「2枚持つなら何がいい?」の答えは、国際ブランド分散です。

1枚が通信障害・端末相性・加盟店都合でダメでも、別ブランドなら通ることがあるからです。

この“通る確率を上げる”という考え方が、海外旅行のカード設計では一番大事です。

カードの性能差より、通らないストレスのほうが旅の満足度を削ります。

発行会社も分けるとさらに強い

さらに欲を言うと、発行会社も分けると強いです。

同じ会社のカードを2枚持っていると、同じ基準で止まる可能性があるので、分散効果が落ちる場合があります。

海外は決済パターンが普段と変わるので、同じタイミングで検知されることもあり得ます。

だから、ブランドと発行会社の両方を分けると、トラブル耐性が上がります。

3枚目の選び方は「弱点を埋める」

迷ったら、メインをVisa、サブをMastercard(または逆)にして、3枚目で「保険が厚い」「手数料が低い」「優待が強い」みたいな役割を足すと、設計がスッキリします。

3枚目は万能を狙うより、あなたの旅の弱点を埋めるのが向いています。

医療が不安なら保険が厚いカード、買い物が多いなら手数料が低いカード、特定エリアに強い優待が欲しいなら地域特化カード、みたいに選ぶと迷いが減ります。

そして、3枚目は「普段は使わない」前提でいいので、管理しやすさも重視するとストレスが少ないです。

組み合わせ例を一度イメージしておく

| 旅のタイプ | 2枚の基本 | 3枚目の役割 |

|---|---|---|

| 初めての国 | Visa+Mastercard | 保険厚めor現地優待 |

| 買い物多め | Visa+Mastercard | 手数料低めor還元重視 |

| 家族旅行 | Visa+Mastercard | デポジット用の余白カード |

| 乗り継ぎ多い | Visa+Mastercard | サポートが手厚いカード |

JCBはハワイ優待が強い

JCBは「使える国」に刺さる

ハワイやグアム、アジア方面だと、JCBが“決済”以上に活躍することがあります。

加盟店での割引や、旅行者向けの優待が刺さる旅だと、1枚あるだけで得する場面が出てきます。

私はJCBを「観光の味方」枠として考えることが多いです。

つまり、メインの決済を支えるというより、旅を快適にするカードとして持つイメージです。

ただしメインにはしないほうが安定

ただし、JCBは地域差が大きいので、JCBをメインにするよりは、Visa/Mastercardを主役にしてJCBをサブに置くほうが安定します。

同じ都市でも、大手チェーンはOKでもローカル店はNG、みたいな差が出ることがあります。

そこでJCBをメインにすると「今日だけ使えない」が積み重なってストレスになります。

サブに置いて、使えるところで使うのが一番気持ちいいです。

優待は「旅の前に条件を読む」が勝ち

優待は定期的に変わるので、行き先が決まったら、最新の対象店舗や条件は必ず公式情報で確認しておくのが安心です。

特典は“提示が必要”だったり“事前登録が必要”だったりするので、現地で知っても間に合わないことがあります。

特に、トロリーやラウンジ系の特典は条件が細かいこともあるので、出発前の確認がコスパを左右します。

JCBの使い方のコツ:

・使えるエリアでは積極的に優待を拾う。

・決済が通らない可能性は最初から織り込む。

・Visa/Mastercardを常にメインにしておく。

「使えなかったとき」の切り替えが重要

JCBが弾かれたときに、店員さんに粘るより、すぐ別ブランドに切り替えるほうがスムーズです。

海外ではレジが混んでいることも多いので、ここでのタイムロスは地味に疲れます。

サブカードは“気持ちの保険”でもあるので、切り替えやすいように財布の中の位置も決めておくと良いです。

アメックスのラウンジ特典

アメックスは「旅の快適さ」を買うカード

アメックスは、空港ラウンジや手荷物まわりなど、旅行の快適さを上げる特典が強いブランドです。

旅慣れてくると「決済が通る」だけじゃなく、移動ストレスを減らすカードが欲しくなるんですよね。

例えば、空港での待ち時間が長い旅や、乗り継ぎが多い旅だと、静かな場所で休めるだけでも体力が守られます。

手荷物系の特典も、帰国日の疲労感を減らすのに効きます。

弱点は加盟店と手数料の現実

ただ、加盟店手数料の都合で小さなお店に弱い場合があるので、アメックスを持つなら、やっぱりVisaかMastercardをセットで持つのが安全です。

アメックスが使えない店はゼロではないので、メインにするより“特典を取りに行くカード”として使うのがバランスが良いです。

旅先では「今日はアメックスの日」みたいに気分で使い分けるより、役割を決めたほうが判断が速くなります。

特典は条件を知るほど得する

特典の対象条件(カードランク、回数制限、同伴者可否など)は細かいです。

ここは必ず公式の案内を確認して、旅程に合うかで判断するのがおすすめです。

特典って、知っているだけで得するのに、知らないとゼロのまま終わることが多いです。

なので、アメックスを持つなら「自分が使う可能性がある特典」を3つくらいに絞って、使い方までイメージしておくのが良いです。

全部を使い倒そうとすると、逆にストレスになるので、程よくでOKです。

結局は「決済の安心」が土台

ラウンジや特典は魅力ですが、旅の土台は決済が通ることです。

だから私は、アメックスは“快適枠”として持ちつつ、支払いの主力はVisaかMastercardにしておくのをおすすめします。

この分業にすると、満足度が上がりつつ、詰みも減ります。

海外旅行保険の合算ルール

怖いのは医療費で、守り方がカードで変わる

海外旅行でいちばん怖い出費って、実は買い物より医療費です。

クレカ付帯保険を使うなら、合算できるもの/できないものの考え方が重要になります。

ここを理解していると、年会費をかけずに守りを厚くできることがあります。

逆に、理解せずに「たぶん大丈夫」で行くと、いざというときに期待していた補償が出ない可能性があります。

合算のイメージを先に掴む

一般的に、死亡・後遺障害は「一番高い補償が上限」になりやすい一方で、傷害治療・疾病治療、賠償責任、救援者費用などは、カードを複数持つことで上積みされる設計が多いです(ただしカードごとに条件が違います)。

旅行者目線だと、実際に使いやすいのは治療費用や救援者費用のほうです。

なぜなら、現地で病院に行くときは「いくらまで出るか」がその場の判断に直結するからです。

さらに、キャッシュレス診療に対応しているかどうかも、ストレスが大きく変わります。

| 補償の種類 | 考え方の目安 | 旅行者への影響 |

|---|---|---|

| 傷害死亡・後遺障害 | 高いほうが優先になりやすい | 合算期待で上げにくい |

| 傷害治療・疾病治療 | 複数枚で厚くできることがある | 現地医療で効きやすい |

| 賠償責任 | 条件次第で上積みされることがある | 物損や対人トラブルで安心 |

| 救援者費用 | 複数枚で厚くできることがある | 家族が駆けつける費用に影響 |

「カード付帯だけで足りるか」は旅次第

ここは思い込みで進めるのが危険なので、最終的な判断は保険の約款やカード会社の規約を確認し、不安がある場合は専門家にご相談ください。

特に、持病がある場合、スポーツやアクティビティが多い場合、長期滞在の場合は、カード付帯だけで十分かの判断が難しくなります。

そういう旅は、別で旅行保険に加入して補償を厚くするほうが安心なこともあります。

「足りるかどうか」を考えるときは、金額だけでなく、キャッシュレス診療やサポート窓口の使いやすさも含めて見てください。

請求の現実も知っておく

補償は“自動で振り込まれる”わけではなく、基本は手続きが必要です。

診断書や領収書が必要だったり、現地での証明が必要だったりします。

だから、病院に行ったら「書類をもらう」までがセットだと覚えておくと後で困りにくいです。

より詳しく保険の仕組みを整理したいなら、Travel=Life内の関連記事も参考になります。

自動付帯と利用付帯の注意

ここをミスると「補償ゼロ」になり得る

付帯保険には自動付帯と利用付帯があります。

自動付帯は「持っているだけで効く」ことが多く、利用付帯は「航空券やツアー代金など旅費の支払いで条件を満たすと効く」ことが多いです。

この差はシンプルに見えて、現地での安心感が全然変わります。

自動付帯が1枚あると、極端な話「どのカードで払ったか」を悩まずに済む場面が増えます。

利用付帯は「何を払えばいいか」がカードで違う

利用付帯でよくある落とし穴は、何を支払えば条件を満たすかがカードによって違うことです。

航空券だけOKのカードもあれば、空港までの交通費やツアー代金が対象になるカードもあります。

そして、その条件は変更されることがあります。

なので、出発前にあなたのカードの適用条件を“その時点の公式案内”で確認するのが一番安全です。

注意:利用付帯は「条件を満たしていない=補償ゼロ」になり得ます。

出発前に、あなたのカードの適用条件を必ず確認してください。

正確な情報はカード会社の公式案内が基準です。

複数枚あるなら「発動の分担」ができる

私は、メインカードで旅費を決済して利用付帯を発動させつつ、別カードで自動付帯を持つ(または治療費用の上積みを狙う)形にして、“どれかが効いている状態”を作ることが多いです。

複数の利用付帯カードを持つなら、支払いを分けて発動させる考え方もあります。

例えば、航空券はカードA、空港までの鉄道はカードB、みたいに分けると発動の確率が上がることがあります。

ただし、どの支払いが対象かはカードごとに違うので、そこは必ず確認してください。

出発前チェックをルール化すると強い

利用付帯は“意識して発動させる”必要があるので、チェックリスト化するとミスが減ります。

私は、①対象の支払いをどのカードで払うか、②証明になる明細やメールを残すか、③サポート窓口の連絡先を控えたか、の3点を出発前に確認します。

この3つが揃うと、旅先での不安がだいぶ減ります。

海外旅行のクレカは何枚?運用と防犯

最後は運用編です。

海外旅行のクレカは何枚そろえても、使い方が雑だと損しやすいし、盗難リスクも上がります。

ここでは、手数料・現金調達・決済の癖・持ち歩き方をまとめて“詰み”を回避します。

海外事務手数料と為替レート

「何となく同じ」はだいたい損の入口

海外でカード決済するときは、だいたい為替レートと海外事務手数料が絡みます。

ざっくり言うと、請求額は「基準レート×手数料上乗せ」になりやすいです。

この手数料は明細で見落としやすいので、気づかないまま積み上がります。

旅の満足度を上げたいなら、ここは「仕組みを知って、無駄を減らす」だけで十分効果があります。

手数料はカードで差が出る

目安として、海外事務手数料は1.6%〜2.2%前後で語られることが多いですが、これはあくまで一般的な話で、カード会社や改定で変わります。

だから、旅行前に自分のカードの手数料を確認するのがいちばん確実です。

買い物が多い旅ほど、わずかな差が積み上がって効いてきます。

還元率が高いカードでも、手数料が高いと相殺される場合があるので、セットで見たほうが納得感があります。

豆知識:数%の差でも、旅でまとまった額を使うと地味に効きます。

買い物が多い旅なら「手数料が低いカードをショッピング用に固定」するだけで、管理も損益もわかりやすくなります。

会計時の選択が結果を左右することもある

海外では、端末に「JPY」や「円」での支払いが出ることがあります。

このとき、分かりやすさで円を選ぶと、レートが不利になりやすいケースがあります。

基本は現地通貨建てを選ぶほうが透明性が高いことが多いです。

ただし、店舗や国によって事情が違うので、毎回絶対ではなく、明細の見え方も含めて自分が管理しやすい選択をするのが良いです。

最後は公式の条件が基準

手数料率や適用タイミングはカード会社の規約が基準です。

変更もあり得るので、出発前に必ず公式情報で確認してください。

不安があるなら、カード会社のサポートに問い合わせてから旅に出るほうが安心です。

海外キャッシングは繰上返済

現金調達は「両替だけ」じゃない

現金が必要な国や場面はまだまだあります。

そんなとき、両替所でまとめて替えるより、海外キャッシングをうまく使うほうが有利になるケースがあります。

キャッシングはATMで現地通貨を引き出せるので、必要な分だけ手に入れやすいのが強みです。

特に、到着直後に少額だけ欲しいときは便利です。

コツは「借りっぱなしにしない」

ポイントは、借りたまま放置しないことです。

キャッシングは利息が発生するので、帰国を待たずに繰り上げ返済(追加入金)で期間を短くすると、トータルコストが抑えられることがあります。

ここを意識できると、両替のスプレッドより安くなる可能性が出てきます。

逆に、返済を放置すると利息が積み上がるので、メリットが消えます。

実務的な運用の流れ

私はキャッシングを使うなら、①引き出す額を最小限にする、②帰国前に会員ページで返済方法を確認する、③帰国後すぐに繰り上げ返済する、という流れにします。

この順番にしておくと、旅の最中に返済作業で時間を取られにくいです。

また、利用明細が出るタイミングもカード会社によって差があるので、焦らず処理できるように余裕を見ておくと良いです。

注意:利率や手数料、繰り上げ返済の方法はカード会社で違います。

正確な情報は公式サイトで確認し、無理のない範囲で使ってください。

借入が不安なら専門家に相談するのも安全です。

キャッシングが向く人・向かない人

キャッシングは、管理が苦手な人には向かない場合があります。

返済を忘れるとコストが増えるからです。

一方で、明細管理ができて、必要額だけ引き出す運用ができる人には、旅の現金問題をシンプルにする手段になり得ます。

あなたの性格に合わせて選ぶのが一番です。

ATM手数料を最小化する

見落としがちなのは「ATM側の都合」

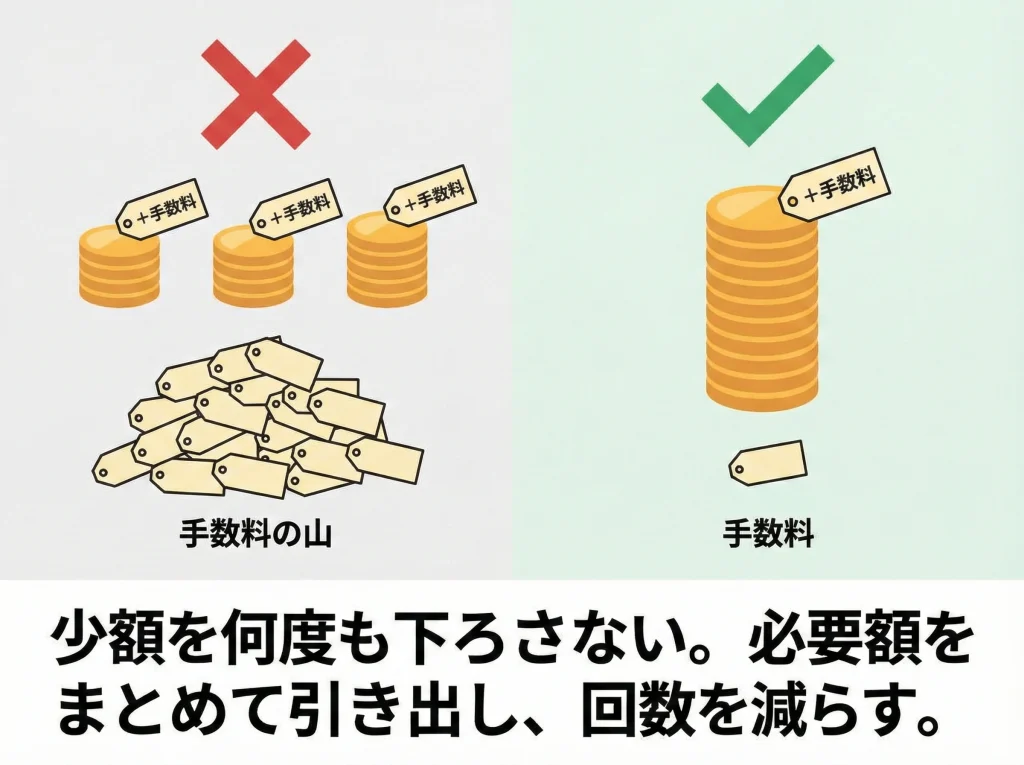

海外キャッシングで見落としがちなのが、ATM側の手数料や、引き出し回数による積み上がりです。

少額を何回も引き出すと、そのぶんコストが膨らみます。

さらに、ATMによっては独自手数料が上乗せされることがあります。

同じ国でも場所によって表示や条件が違うので、慣れていないと判断が難しいです。

回数を減らすだけでかなり効く

私は、必要額をざっくり見積もって回数を減らすようにしています。

「今日はこれくらい現金が必要」と分かるなら、まとめて引き出したほうが管理しやすいです。

ただし、多額を持ち歩くのもリスクなので、治安や移動スタイルに合わせてバランスを取ります。

財布に入れるのは小額だけにして、残りは宿で管理するのも手です。

場所と端末の選び方も重要

さらに、現地のATMは機種や場所で挙動が違うので、空港で慌てて引き出すより、落ち着いた場所で試すほうが安心です。

人通りが少ない場所のATMは避けて、できれば銀行系や大型施設内のATMを選ぶのが無難です。

あと、ATM利用はスキミングリスクもゼロではないので、怪しい端末は避けて、カード挿入口の違和感などもチェックします。

これは完璧には防げないですが、気にするだけでも事故率が下がります。

最後は自分が管理できる形にする

ATM手数料もルールが変わることがあるので、最終的にはその場の表示をよく確認して判断してください。

少しでも不安なら、そのATMはやめて別の場所に移動するのも立派な対策です。

旅先で一番高いコストは、数百円の手数料より「トラブルで時間を失うこと」だと私は思っています。

タッチ決済と暗証番号PIN

タッチ決済は海外だと「当たり前」になりつつある

最近の海外は、タッチ決済が前提の場所も増えています。

駅の改札やコンビニ、カフェなど、サイン文化より“かざして終わり”のほうが早い国も多いです。

タッチ決済が使えると、カードを渡す時間も減るので、防犯面でもメリットがあります。

特に混雑したレジでは、手元で決済を完了できるだけで安心感が上がります。

PINは「必要なときに必ず聞かれる」

一方で、一定額以上になると暗証番号(PIN)を求められることがあります。

ここでPINがわからないと、決済が止まって一気に空気が悪くなります。

海外だとサインが通らず、PINが必須になる場面もあるので、出発前に確認しておくのがかなり大事です。

「たぶんこれだろう」で入力するとロックに繋がる場合もあるので、曖昧なら必ず再設定しておくほうが安全です。

出発前にやっておくと強いこと:PINの確認/タッチ決済の有効化/利用通知の設定。

これだけで現地の詰みがかなり減ります。

交通機関で使うなら「予備の突破口」も用意する

タッチ決済が交通機関で使える国だと、カードが止まる=移動が止まる、になりやすいです。

だから、交通用に使うカードはできればメインではなく、比較的安定しているカードを選ぶと良いです。

そして、交通で使うカードとは別に、もう1枚をすぐ出せる場所にしておくと安心です。

ここは地味ですが、旅のストレスに直結します。

設定はカード会社で違うので確認が必要

タッチ決済の初期設定や海外利用設定は、カード会社や券種で違うことがあります。

旅行前にアプリで設定画面を一度見ておくと、現地で困りにくいです。

正確な仕様は各カード会社の公式案内を確認してください。

財布分散と磁気不良の備え

最後に勝つのは物理の運用

カード運用は、結局「物理」が最後に勝ちます。

財布を分散して持つのはもちろんですが、磁気不良やIC読み取りエラーも現地で起きます。

端末との相性問題は、こちらでコントロールできません。

だからこそ、2枚以上のカードが生きます。

磁気不良やIC不調は「突然起きる」前提で

磁気不良は、スマホの磁気、バッグの留め具、ホテルのカードキーなど、身近なもので起こることがあります。

ICも、汚れや端末側の不調で読めないことがあるので、完璧ではありません。

こういう時に強いのが、別ブランドのカードや、タッチ決済という別ルートです。

つまり、カードの種類だけじゃなく、決済方法の分散も効きます。

スマホウォレットは便利だけど万能じゃない

カードを出す場面を減らす意味で、スマホのウォレット決済を併用するのもありです。

ただしスマホ紛失・電池切れのリスクもあるので、物理カードは残すのが安全です。

私は「普段はスマホ、予備で物理カード」を基本にしつつ、スマホが死んだときの動線を必ず残します。

たとえば、宿に戻れる現金を少しだけ持っておくのも、その一つです。

防犯の小技は“やりすぎない”が正解

防犯面では、RFIDブロック系の財布やポーチも選択肢になります。

ただ、どんな道具も万能ではないので、最終的には「分散」「人前で出しすぎない」「怪しい場所で財布を開かない」みたいな基本が効きます。

財布選びを深掘りしたいなら、Travel=Life内の関連記事も参考になります。

運用ルールを決めると一気にラクになる

私がよくやるのは、財布の中に「今日使うカードはこの位置」と決めることです。

迷いが減ると、出し入れが速くなって、落とす確率も下がります。

カードの枚数を増やすなら、こういう“使い方のルール”をセットで作るのがおすすめです。

海外旅行のクレカは何枚?の結論

結論は2枚を基本に、3枚目で弱点を埋める

ここまでをまとめると、海外旅行のクレカは何枚が正解かの答えは、最低2枚、できれば3枚に落ち着きます。

大事なのは枚数そのものより、止まったときに代替できる設計を作ることです。

カードが1枚しかないと、トラブルが起きた瞬間に旅の自由度が一気に下がります。

逆に2枚あれば、ほとんどのトラブルは“ただの手間”で終わります。

おすすめの持ち方を「行動」に落とす

おすすめの考え方は、まずVisaとMastercardで2枚体制を作り、必要に応じてJCB(優待・サポート)や保険が厚いカード、手数料面で強いカードを3枚目として足すことです。

これで「決済」「保険」「コスト」のバランスが取りやすくなります。

そして、最終的には“あなたの旅”に合わせて役割を決めるのがいちばんです。

旅の長さ、行き先、予定、性格、管理の得意不得意で、最適解は変わります。

出発前の最小チェックだけはやっておく

最後に、最低限やっておくと安心なのは、①限度額の確認、②PINの確認、③利用通知の設定、④緊急連絡先の控え、の4つです。

この4つを押さえるだけで、旅先の詰みがかなり減ります。

カードを増やすより、まずはこの運用を固めるほうが効果が大きいこともあります。

最後に大事な話:カードの規約、保険の適用条件、手数料率、サービス内容は変更されます。

正確な情報は必ず各社の公式サイトで確認してください。

医療・保険・借入が絡む判断は、必要に応じて専門家に相談したうえで最終判断するのが安全です。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。