韓国ワーホリって楽しそうだけど、いざお金の話になると稼げないのかな、生活費が足りないかも、ソウルの家賃って高い、みたいな不安が出てきますよね。

さらにややこしいのが、H-1ビザの週25時間ルールです。

最低賃金が上がっても働ける時間に上限があるので、月収の天井が見えやすいです。

バイトや仕事探しも、韓国語やTOPIKのレベルで選択肢が変わります。

この記事では、コシウォンやワンルームの現実、保証金ポジュンデの資金拘束、初期費用と残高証明、海外旅行保険のリスク、気候同行カードでの交通費節約まで、貯金を増やすというより貯金を守るための現実的な作戦をまとめます。

記事のポイント

- 週25時間ルールで月収の上限が見える

- ソウルの家賃と保証金が資金計画のカギ

- 必要な貯金額の目安と初期費用を整理できる

- 節約術とリスク対策で赤字を小さくできる

なおワーホリや留学をするにあたり近年では、専門のエージェントサイトからの情報収集・申込みが主流です。参考までに、以下に代表的なサイトをまとめました。

【留学エージェントの例】

| サイト名 | 特徴 |

|---|---|

| 実質0円プランや就職サポートなど、幅広いサービスが魅力。初めての留学でも安心のサポート体制。 | |

| スマ留 |

中間コストを省いた「定額制プラン」が特徴。短期留学にも強く、明朗な料金体系で初心者にも人気。 |

| skyticket留学 |

航空券予約サービスの強みを活かした一体型プランが魅力。渡航手配と同時に留学相談が可能。 |

| ネイティブキャンプ |

オンライン英会話で有名なネイティブキャンプが展開。事前学習と海外留学をシームレスに結べるサポート体制。 |

| カナダジャーナル |

カナダ専門の留学エージェント。現地に根ざしたサポートが受けられ、ビザ相談や就職サポートにも対応。 |

| MeRISE留学(ミライズ) |

社会人向けやキャリアアップ重視の留学に強い。英語コーチングと留学を融合させたユニークなサービスが魅力。 |

韓国ワーホリで貯金はできる?

まずは現地でどれくらい稼げて、どれくらい出ていくのかを冷静に見ます。

韓国ワーホリの貯金は、資産を増やす発想よりも、初期資金を守りつつ赤字を最小化する発想が合いやすいです。

ここから先は、稼ぐ話と支出の話をセットで整理していきます。

週25時間と1300時間の違い

韓国ワーホリ(H-1)は観光や文化体験がメインで、就労はあくまで旅の補助という建て付けなので、働ける時間が週25時間までに制限されます。

ネット上で見かける年間1300時間は、週25時間×52週=約1300時間という計算から出てくる目安で、考え方としてはズレていないけど、現場で大事なのは週単位で超えないことです。

つまり、月や年の合計で帳尻を合わせる発想だと危なくて、忙しい週にシフトが詰まるだけで簡単に上限を踏みやすいです。

だから私は、最初から自分で週の上限を少し低めに置いて、急なヘルプ要請や繁忙期でも調整できる余白を作るのが安全かなと思います。

(出典:韓国Working Holiday Info Center「You may work up to 25 hours per week」)

週25時間を超える働き方は、不法就労と判断されるリスクが出ますので、働き方の最終判断は必ず公式情報を確認し、必要なら専門家にも相談してください。

掛け持ちの落とし穴

掛け持ち自体が即アウトという話ではなくても、合計時間が週25時間を超えると危ないので、店舗が複数になるほど自己管理がシビアになります。

複数店舗で働くと、各店舗はあなたの合計時間を把握してくれないので、あなたが自分で合計を管理しないと事故りやすいです。

私がよく勧めるのは、スマホのメモでもいいから勤務開始と終了を記録して、週の合計時間がひと目でわかる形にしておく方法です。

また、休憩時間の扱い(有給か無給か)や、シフト表と実働のズレも地味に起きるので、給料日までに週ごとの実働を見直す癖をつけると安心です。

収入を増やすより、上限を活かす

週25時間の制限があると、できることは単純に時間を増やすじゃなくて、同じ時間でも条件のいい働き方に寄せる方向になります。

たとえば通勤が片道40分かかる職場より、徒歩や短距離で行ける職場の方が、時間と体力の消耗が少なくて生活が安定しやすいです。

結果として節約にもつながるので、私は時給だけで決めるより、移動コスト込みでトータルの効率を見るのが現実的かなと思います。

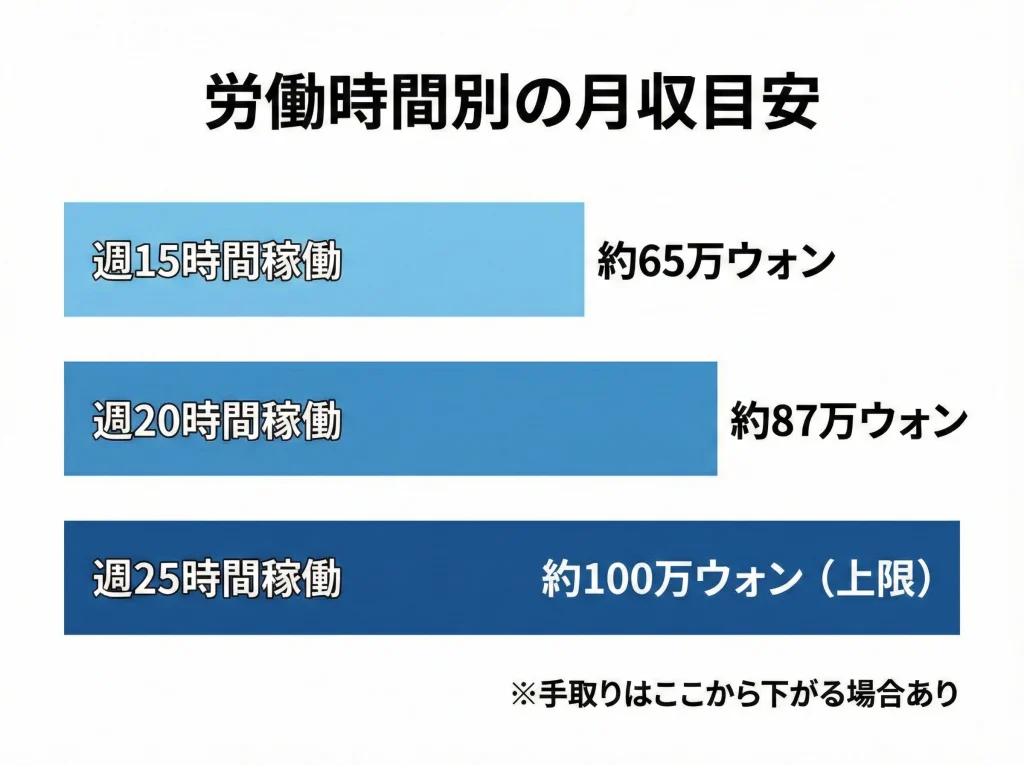

最低賃金で月いくら稼げる

最低賃金が上がっているのは事実だけど、韓国ワーホリでは週25時間という上限があるので、月収は時給より労働時間の天井で決まりやすいです。

さらに、表示される金額が総支給で、そこから控除が入る場合もあるので、最終的な手取りは想像より少なく感じることがあります。

しかも現実には、繁忙期と閑散期、店舗都合、語学力、勤務評価でシフトが削られることもあるので、理論上の上限を常に満たせる前提は置かない方が安全です。

私は、最初の1〜2か月は想定の7割くらいしか稼げない前提で資金計画を組んで、慣れてきたら上振れ分を貯金の防衛に回すのがいいかなと思います。

| 週の労働時間 | 月の稼働目安 | 月収のイメージ | 現実の注意点 |

|---|---|---|---|

| 15時間 | 約65時間 | 約65万ウォン前後 | 学習や観光を優先するとこの辺りになりやすい |

| 20時間 | 約87時間 | 約87万ウォン前後 | シフトが安定してくると現実的な落としどころ |

| 25時間 | 約108時間 | 約100万ウォン前後 | 上限まで埋まるとは限らないので過信しない |

上の金額はあくまで一般的な目安ですので、最低賃金や控除、為替、シフト状況で変わる前提で、最新の条件は公式情報で確認しつつ余裕を持った計画にしてください。

同じ25時間でも差が出るポイント

同じ時間でも、職場の雰囲気や業務の負荷で体力の削れ方が変わるので、続けやすさはかなり大事です。

皿洗いや清掃などは採用されやすい一方で体力勝負になりやすく、疲れて外食が増えると節約が崩れることがあるので注意です。

逆にカフェや接客は語学が必要になりやすいけど、環境が合えば継続しやすく、生活リズムが整って支出も安定しやすいです。

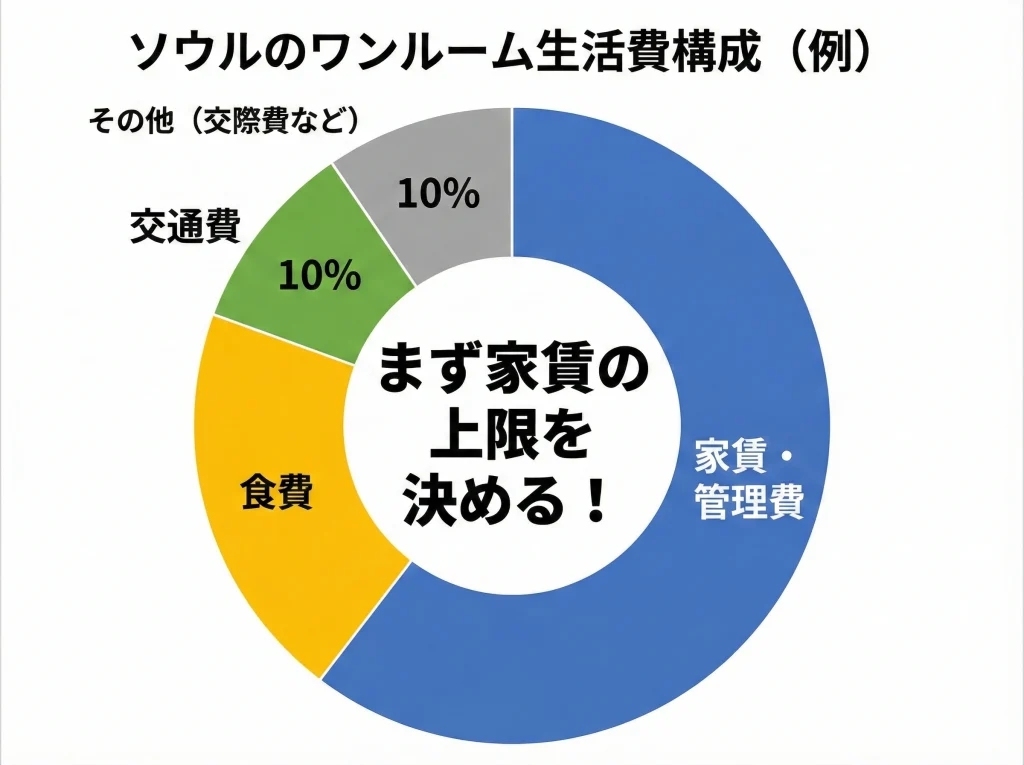

ソウル生活費とワンルーム家賃

ソウルで生活費を考えるとき、最初に効いてくるのが家賃で、ワンルームはプライバシーと自炊環境を確保しやすい反面、家賃に管理費が乗って固定費が重くなりやすいです。

家賃だけでなく、食費、通信費、交通費、交際費がじわじわ積み上がるので、月の固定費がどこまで膨らむかを早めに把握するのが勝負です。

特に外食が増えると、気づいたら予算が崩れていることがあるので、私は最初の1か月は支出のログを取ってクセを見える化するのを強く勧めます。

生活費は人によって差が出るけど、ワンルームを選ぶなら家賃+管理費で毎月いくらまで許容できるかを先に決めると、残りの支出設計が一気にラクになります。

私のざっくり優先順位

- 住居:家賃と立地のバランス(通勤・通学の交通費もセットで考える)

- 食費:自炊100%より「外食回数をコントロール」

- 交通費:定額化できるなら早めに固定費化

- 交際費:ゼロは無理なので、上限を決める

| 費目 | 目安 | ブレやすさ | コントロールのコツ |

|---|---|---|---|

| 家賃+管理費 | 50〜80万ウォン台も | 低 | 上限を先に決めて物件を絞る |

| 食費 | 20〜40万ウォン台も | 高 | 外食回数とカフェ頻度で管理 |

| 交通費 | 定額化で読みやすい | 中 | 移動回数が多い月だけ定期を使う |

| 交際・娯楽 | 0にはしない | 高 | 月の上限を決めて楽しむ |

ワンルームで暮らすなら、家賃+管理費で毎月いくらまで許容できるかを先に決めるのがコツです。

そこが決まると、残りの生活費の設計が一気にラクになります。

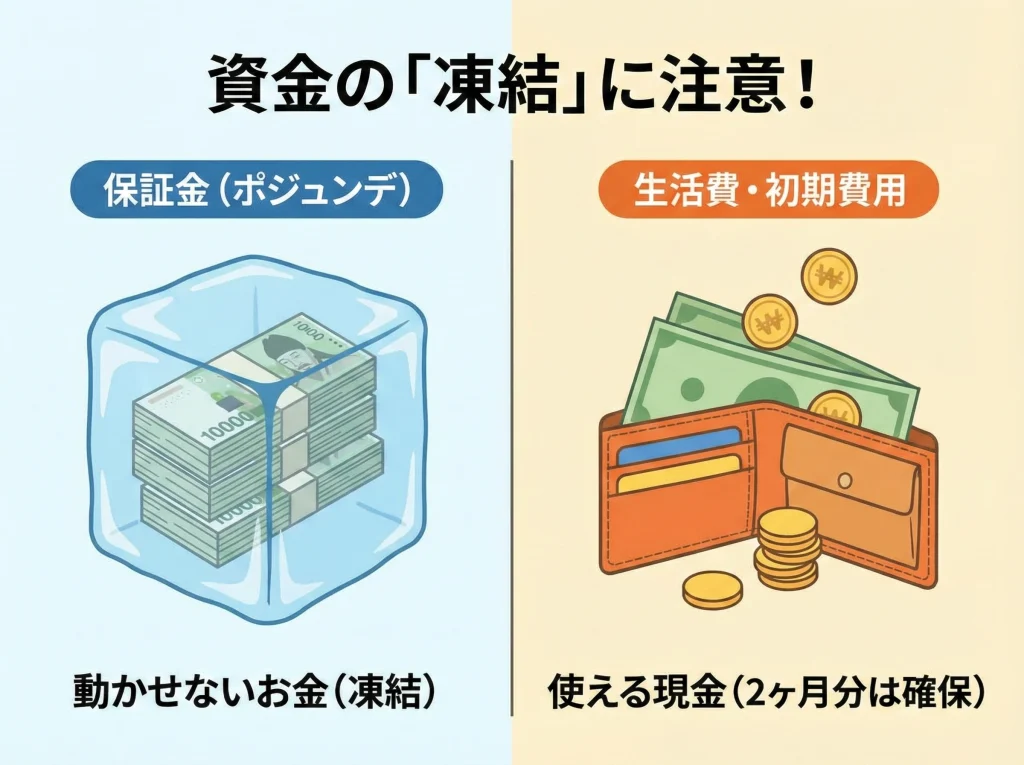

保証金ポジュンデの落とし穴

韓国の賃貸で日本人がつまずきやすいのが保証金ポジュンデで、退去時に返ってくるとはいえ入居時点でまとまった現金が凍結されるので、手元資金が薄くなります。

つまり、貯金の残高が十分にあってもキャッシュフローが厳しくなることがあって、仕事が見つかるまでに想定より時間がかかったり、家電や寝具の初期購入が増えたりするとじわじわ削られます。

さらに怖いのが、保証金が返ってくるタイミングがズレたときで、次の家への引っ越し資金が足りなくなって短期の高い部屋を挟む羽目になることもあります。

私は保証金を払う前に、保証金とは別に最低でも生活費2か月分くらいの現金余力を残す計画にしておくのが安全かなと思います。

ワンルーム希望なら、家賃を払えるか以上に、保証金を入れても生活できる現金余力があるかが分かれ目になります。

契約面の注意

賃貸契約は言語の壁と手続きの違いでトラブルが起きやすいので、契約書や支払い条件、返金条件は必ず確認して、心配なら不動産のプロや詳しい人に相談してください。

最終判断は自己責任になりますが、曖昧なままサインしないことだけは徹底したいです。

契約や法的な判断が絡む部分は、必ず公式情報を確認し、必要に応じて専門家に相談してください。

保証金を前提にした資金の置き方

保証金を払うと気持ち的に安心しがちだけど、実際は手元資金が薄くなっているので、病気や失業などの突発に弱くなります。

だから私は、保証金を払った後の口座残高がどれくらいなら安心かを先に決めて、そのラインを割る物件は候補から外すやり方を取ります。

貯金を増やすというより、守りきるためのルールを作る感じですね。

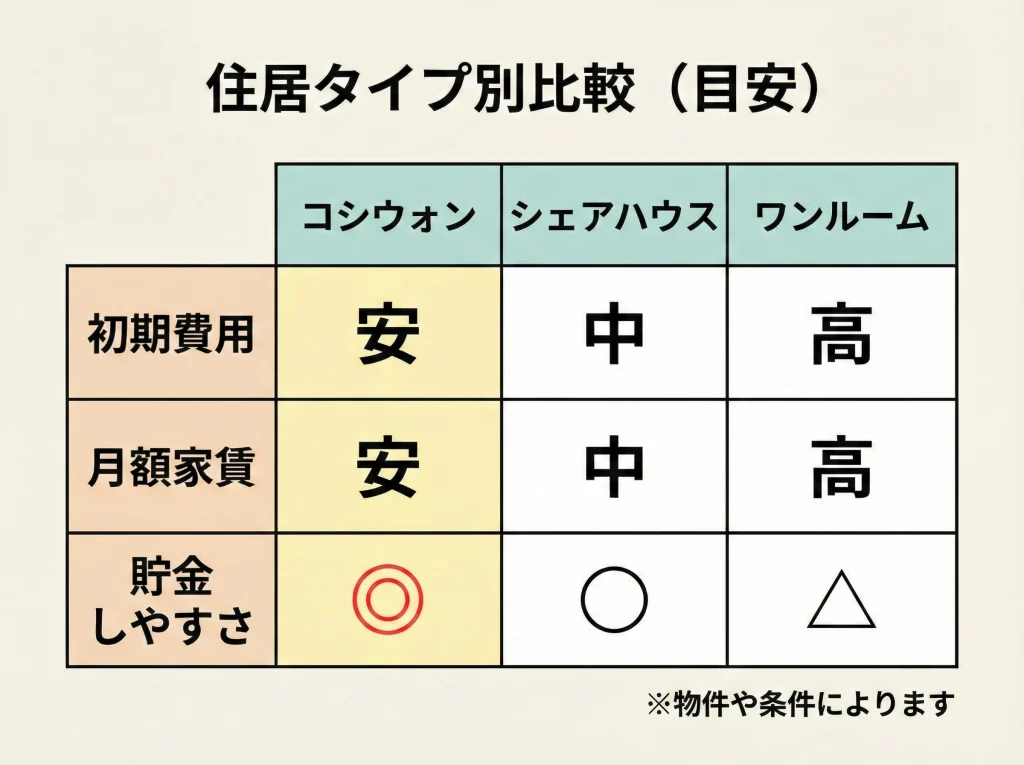

コシウォンで節約し黒字化

現地で黒字を作る可能性を上げるならコシウォンはかなり現実的で、部屋は小さいけど家賃が安く、保証金が少ない(または不要)ケースが多いので資金の拘束が減ります。

さらに施設によってはご飯やキムチ、インスタント系が用意されていて食費を圧縮できるので、ワーホリで貯金というより赤字を減らすなら住居をコシウォンに寄せるのは戦略としてアリです。

ただし防音や衛生、共用設備のストレスは出やすいので、長期で耐えられるかは人によって分かれます。

見学できるなら共有キッチンやシャワーの清潔感、住人の雰囲気、騒音の感じは一度見ておくと後悔が減ります。

| 住居タイプ | 初期負担 | 月額負担 | 貯金との相性 | 向いている人 |

|---|---|---|---|---|

| コシウォン | 低 | 低〜中 | 強い | とにかく固定費を下げたい |

| シェアハウス | 中 | 中 | 普通 | 交流も生活費もバランス重視 |

| ワンルーム | 高(保証金) | 中〜高 | 弱め | プライバシーと生活の快適さ優先 |

住居タイプごとの特徴は、韓国短期留学1ヶ月の住まい選びガイドでも整理しているので、イメージ作りに使ってください。

最初の1か月だけコシウォンで様子見して、土地勘がついたらシェアやワンルームに移る作戦も現実的です。

韓国ワーホリの貯金計画と対策

次は渡航前にいくら用意して、現地でどう守るかです。

初期費用と生活防衛をセットで考えると、韓国ワーホリの貯金は一気に現実的になります。

ここは数字の話が多いので、目安と安全マージンを分けて考えるのがコツです。

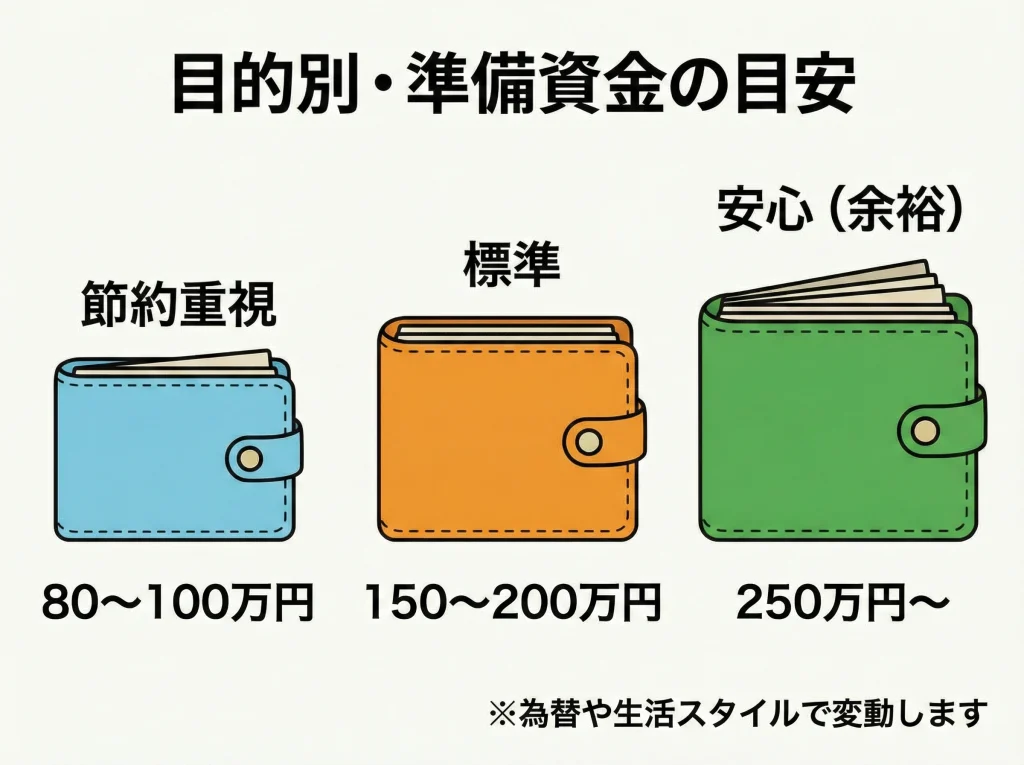

必要な貯金額はいくら?目安

韓国ワーホリで大事なのは現地で貯金を増やすことより、途中で資金が尽きないことなので、必要な貯金額はいくら?と聞かれたら私は安全に走り切るための金額で答えます。

目安としてはミニマム80〜100万円、スタンダード150〜200万円、リスクヘッジ250万円以上みたいに幅を持たせるのが現実的で、あなたの目的と生活の快適さで変わります。

たとえば語学堂に通う、旅行やライブにしっかり行く、カフェ巡りを楽しむ、みたいに体験を厚くするほど支出は増えるので、赤字を許容するための貯金が必要です。

逆に短期的にでも黒字化を狙うなら、住居をコシウォン寄せにして固定費を削り、娯楽費に上限を作るだけで、必要な持ち出しがかなり減ります。

| スタイル | 住居イメージ | 貯金目安 | 月の収支イメージ | 心の余裕 |

|---|---|---|---|---|

| ミニマム | コシウォン中心 | 80〜100万円 | 黒字〜小赤字 | 節約疲れしやすい |

| スタンダード | ワンルーム/シェア | 150〜200万円 | 赤字が出やすい | 体験はしやすい |

| リスクヘッジ | 余裕ある住居 | 250万円以上 | 赤字でも耐えやすい | トラブルに強い |

ここでの金額はあくまで一般的な目安ですので、為替や家賃相場、生活スタイル、仕事の見つかりやすさで変わる前提で、最終判断は公式情報の確認や専門家への相談も含めて行ってください。

私がいつも聞く3つの質問

あなたが韓国で何を優先したいのかが決まると、必要な貯金額はいくら?の答えが一気に具体化します。

私は出発前に、住居の快適さはどこまで必要か、語学や学習にいくらかけたいか、旅行や娯楽をどれくらいしたいかの3つを自分に聞くのがおすすめです。

この3つの優先順位がハッキリすると、節約するポイントとお金を使うポイントが分かれて、迷いが減ります。

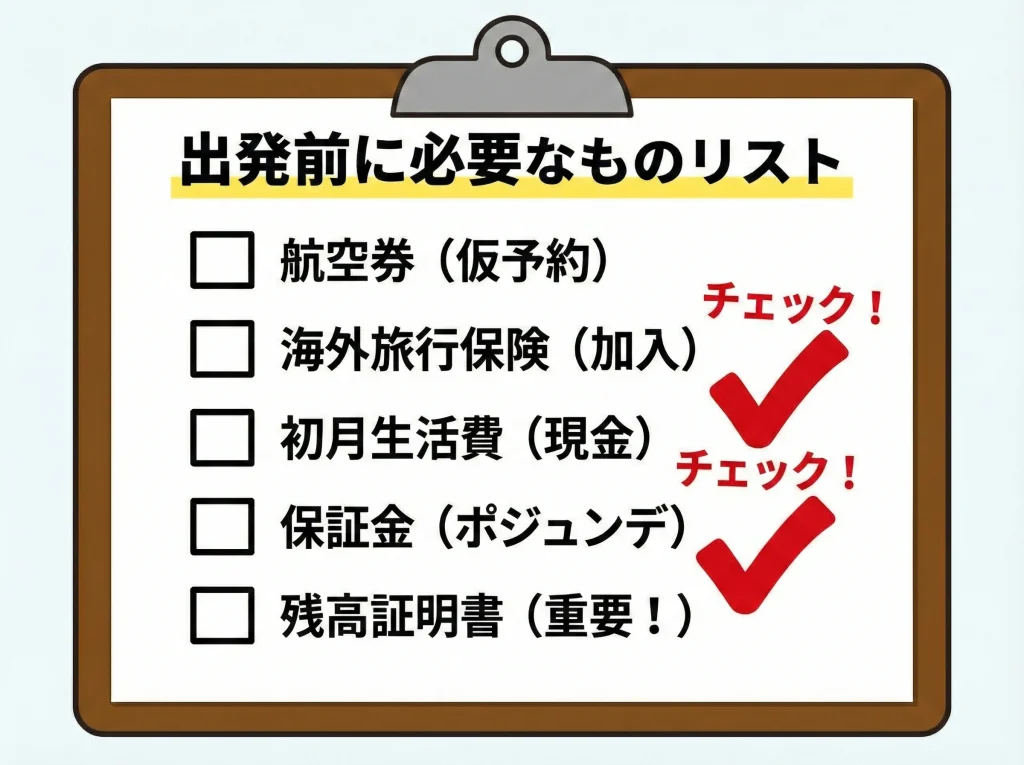

初期費用と残高証明の準備

初期費用は気づいたら積み上がっているタイプの出費で、航空券、保険、当面の生活費、住居費に加えて、現地の寝具や生活用品の購入が地味に効いてきます。

そして見落としやすいのが残高証明で、書類の期限や要件は変わることがあるので、必ず公式情報を確認してから動くのが安全です。

私は、初期費用はサンクコスト(戻らないお金)と、保証金みたいな凍結資金(戻る可能性があるお金)に分けて考えると整理しやすいと思っています。

凍結資金を支払ったあとに生活が回るかが大事なので、初期費用の見積もりは少し多めに取っておくのが安心です。

私が先に押さえるチェックリスト

- 航空券(時期でブレるので早めに仮予算を決める)

- 海外旅行保険(補償内容の比較を最優先)

- 当面の生活費(仕事が決まるまでの期間を長めに見る)

- 住居の初期費用(保証金ポジュンデや初月費用)

- 残高証明(発行タイミングと金額条件の確認)

| カテゴリ | 例 | 性質 | 対策 |

|---|---|---|---|

| 戻らないお金 | 航空券、保険、生活用品 | サンクコスト | 優先度を決めて削る |

| 凍結されるお金 | 保証金ポジュンデ | キャッシュフロー圧迫 | 別で生活費を残す |

| ブレやすいお金 | 食費、交際費 | 変動費 | 上限と回数で管理 |

申請周りの不許可対策や書類の落とし穴は、韓国ワーホリで落ちる理由と対策にまとめています。

準備で詰まっているなら、ここは先に読んでおくと安心です。

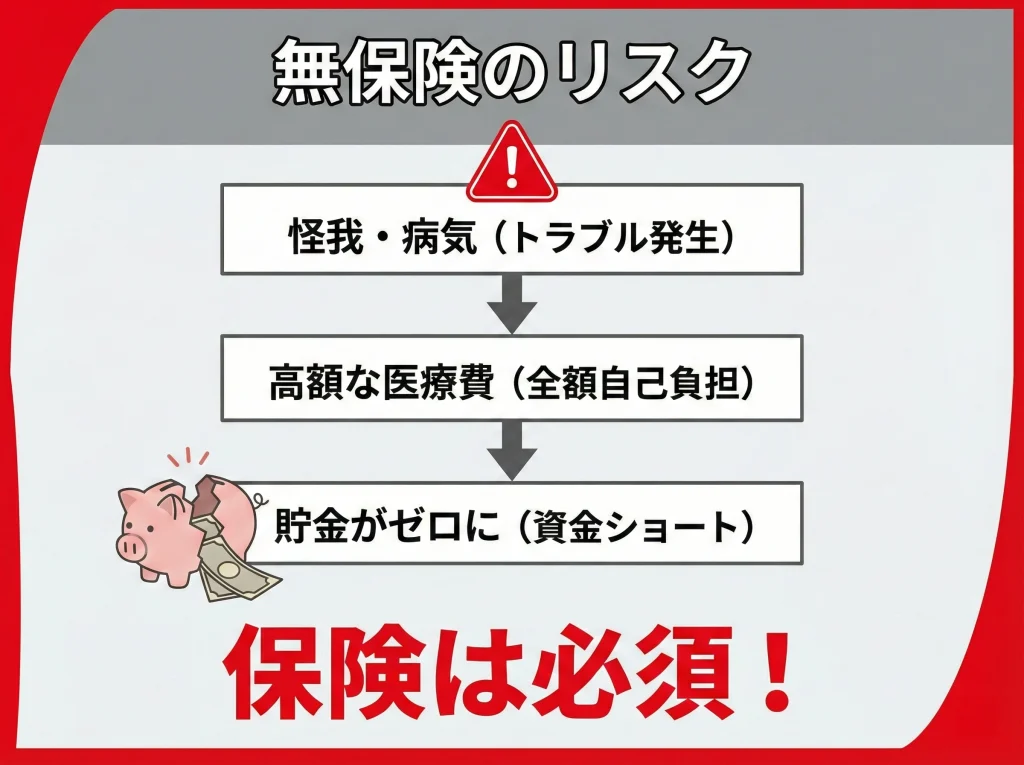

海外旅行保険なしは危険

海外旅行保険なしは危険で、これは本当にそうで、韓国は医療の質が高い一方で保険がないと自己負担が重くなる可能性があります。

軽い通院でも積み重なるし、急な手術や入院が入ると、一発で資金計画が崩れるので、ワーホリを生活として見るなら無保険はおすすめしません。

私は治療費だけじゃなく、救援者費用、賠償責任、携行品も含めて現実的に見て、どこで詰むかを潰す考え方をします。

特に歯のトラブルや転倒、盗難みたいなよくある事故は、起きたときの精神ダメージも大きいので、先にお金でリスクを減らすのがラクです。

保険は節約しすぎないのがコツで、一度のトラブルで貯金が吹き飛ぶリスクを減らす買い物だと思っています。

加入前に最低限チェックしたい補償

プランの比較は難しく見えるけど、私はまず治療費の上限、救援者費用、賠償責任、携行品、免責の有無の5つだけを先に見ます。

そのうえで、ワーホリ期間中にスポーツをする、バイクに乗る、登山に行く、みたいな予定があるなら、対象外にならないかを確認すると事故が減ります。

補償内容は保険会社や商品で違うので、加入前に必ず約款と公式の説明を確認し、迷ったら専門家に相談してください。

保険や税まわり(扶養、年金、保険)を整理したいなら、ワーホリで扶養は外れる?年金・保険・税ガイドも参考になります。

制度は状況で変わるので、最終的には加入先や専門家に確認してください。

気候同行カードで交通費節約

ソウル生活の交通費は気候同行カードでかなり読みやすくなって、地下鉄とバスをよく使うなら定額化して交通費を固定費にするだけで家計が安定します。

月額券の種類がいくつかあって、タルンイ(公共自転車)付き・なしで価格が変わるので、自分の移動量に合うものを選べば都度払いより得しやすいです。

私がいいなと思うのは、交通費が読めるようになると、住む場所や働く場所を決めるときに判断が速くなることで、迷いが減ると結果的にムダな支出も減ります。

ただし、ソウル以外に遠出する月や、徒歩圏で生活が完結する月は元が取りづらいこともあるので、毎月固定で買うより必要な月に使うくらいがちょうどいいです。

元を取る考え方

通勤やバイトで毎日往復する人、休日も動き回る人ほど相性がよくて、逆に行動範囲が狭い人ほど都度払いの方が合うことがあります。

私は、月の前半で移動が多いか少ないかを見て、途中から定額に切り替えるくらいの柔らかさで運用するのがいいかなと思います。

券種や価格、対象エリアは変更されることがありますので、購入前に公式サイトで最新情報を確認してください。

交通費を節約すると起きる良い連鎖

交通費が定額になると、今日は節約だから移動しないみたいなストレスが減って、行動量が落ちにくくなります。

行動量が落ちないと求人探しや面接にも動きやすくなるので、結果的に収入面の安定につながることもあります。

節約は我慢だけで回すより、仕組みでストレスを減らす方が続きます。

韓国ワーホリの節約術

韓国ワーホリの節約術は気合より仕組み化が勝ちで、私がやるのは固定費を削る、変動費に上限をつける、欲望の逃げ道を作るの3つです。

節約って我慢のイメージが強いけど、実際は優先順位を決めて、使うところは気持ちよく使える状態にするのが目的です。

だから私は、毎月の予算の中に最初から楽しみ費を少し入れておいて、ゼロにしないルールにするのが続くかなと思います。

そのうえで、削れる固定費を削るほど、楽しみ費の罪悪感が減って、結果的に満足度が上がることが多いです。

固定費は住居と通信

住居はコシウォン・シェア・ワンルームで毎月の土台が変わるので、貯金を守りたいなら最初は安めに振って様子見するのが安全です。

通信は格安SIMで十分なケースが多いので、契約前に自分のデータ量の使い方を見ておくと無駄が減ります。

私の感覚だと、固定費が軽い月はメンタルも安定しやすくて、結果として無駄遣いが減るので、ここは最優先で整えたいです。

変動費は回数で管理

外食はゼロにしなくてよくて、私は外食の回数を週◯回までみたいに回数で縛ると、生活の楽しさを残しつつ支出を抑えやすいです。

カフェも同じで、毎日チェーンで飲むと積み上がるので、安い店を混ぜたり自宅で作る日を作るだけで体感の出費が変わります。

回数で決めると、今日は行くか行かないかで迷う時間が減るので、節約が習慣になりやすいです。

現地あるあるの節約

- 市場やセールを使って食材をまとめ買いする

- 家計簿アプリで今月あといくらを見える化する

- 両替や送金は手数料とレートを見てまとめて動かす

- 無料のイベントや散歩コースを予定に入れて娯楽費を抑える

節約の目的は我慢することじゃなくて、楽しむ予算を確保することなので、削るところを決めると使うときの罪悪感が減ります。

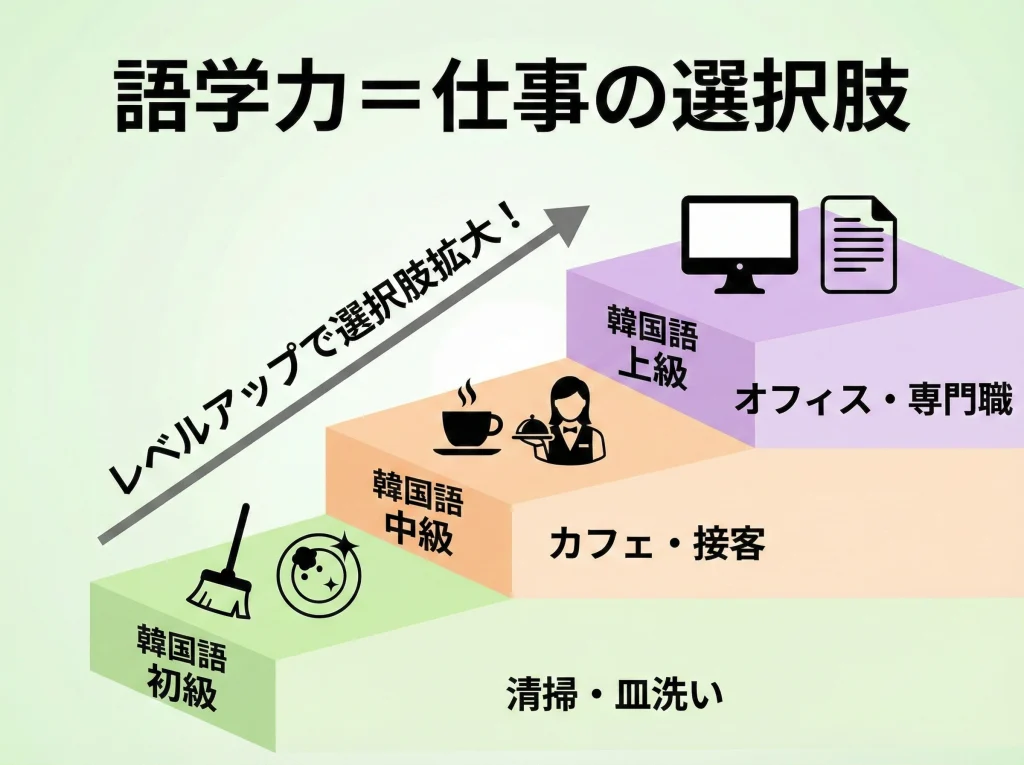

語学力TOPIKと仕事探し

仕事探しは時給より、採用されるまでの時間と働く環境の当たり外れが差を作るので、早く決まる人ほど資金が減りにくいです。

韓国語ができるほど接客やカフェなど選択肢が増えて、結果的にシフトが安定しやすい傾向があるので、語学は収入というより安定の武器になりやすいです。

TOPIKは能力の目安として見られる場面もあるけど、資格より現場で使える会話が強いことも多いので、履歴書に書けるものと実務力をセットで育てるのがいいかなと思います。

私は面接で詰まりやすいのは自己紹介と希望シフトなので、この2つだけでも短文で言えるように準備しておくと通過率が上がりやすいです。

英語も意外と効く

観光客が多いエリアのカフェやゲストハウスだと英語対応ができる人は重宝されやすくて、韓国語が伸びるまでのつなぎとしても効きます。

英語ができると職場の選択肢が増えるだけじゃなくて、働く環境が良いところを選べる可能性も上がるので、結果的に継続しやすくなります。

もし今の時点で韓国語が不安でも、英語を武器にして入り口を作って、現地で韓国語を伸ばす作戦は現実的です。

求人の見極めで気をつけること

条件が妙に良すぎる求人や、契約や支払いが曖昧な職場は避けて、最初は堅実な条件のところから始める方が安全です。

就労ルールや契約の判断が絡む部分は必ず公式情報を確認し、違法な条件や不自然にうまい話に乗らないようにしてください。

韓国ワーホリの貯金まとめ

韓国ワーホリの貯金は、現地でガッツリ稼いで増やすというより、初期資金を守って赤字を小さくする発想がハマりやすいです。

週25時間の上限がある以上、収入の伸びしろは限られるので、住居と固定費設計が勝負になります。

コシウォンで黒字寄せもできるし、ワンルームなら渡航前の貯金を厚めにして安心を買うのもアリで、あなたが何を優先するかで最適解が変わります。

数字はあくまで目安で、最低賃金、制度、相場、為替は動くので、公式サイトで最新情報を確認しつつ、迷ったらプロに相談しながら自分の目的に合う資金計画で走り切ってください。

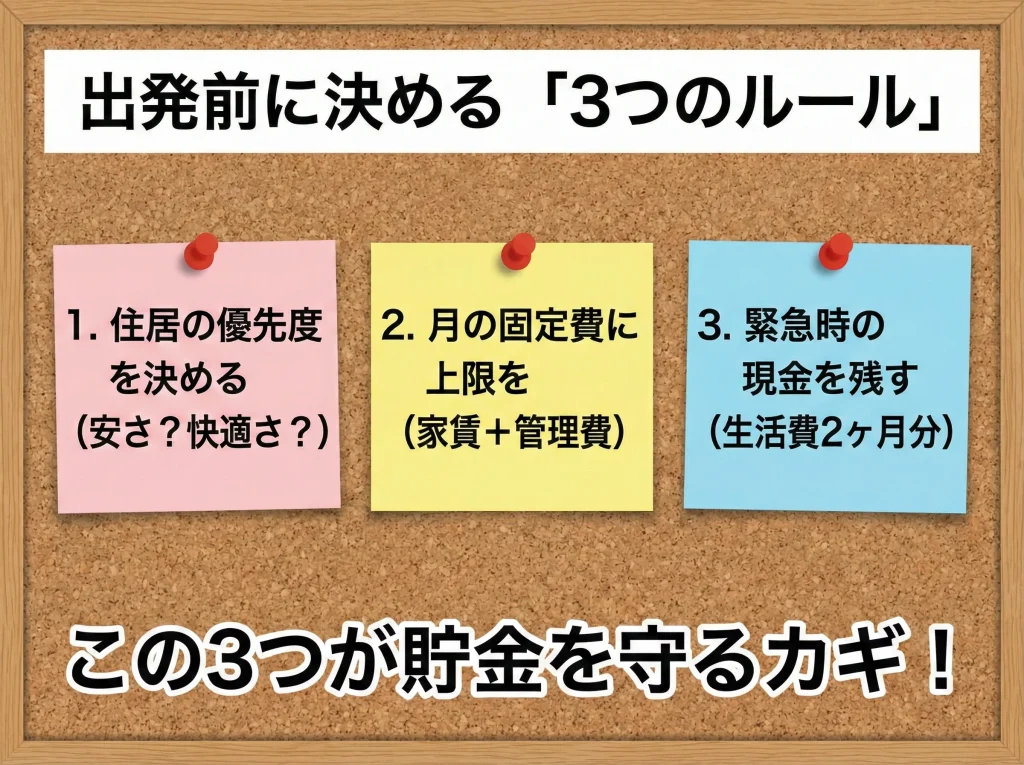

最後に、出発前に決めておくとラクなことは「住居の優先度」「月の固定費の上限」「緊急時に残す現金ライン」の3つです。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。