ワーホリに行く前って、航空券や仕事探し以上に扶養の扱いで詰まりがちかなと思います。

扶養控除の103万円、健康保険や社会保険の130万円、住民票や海外転出届、住民税の1月1日ルール、国民年金。

これらが全部つながっていて、しかも居住者・非居住者の判定で結論が変わるので、混乱しやすいです。

さらに海外で働くと海外収入が入ります。

仕送りや送金の証明、30歳以上の国外居住親族だと38万円の条件が絡むこともあります。

年末調整や確定申告で必要書類が増えて、あとから気づくと地味にしんどいです。

この記事では、税と保険をセットで整理して、出国前に何を決めて、何を残して、どんな証拠を揃えるべきかを、なるべく迷わない形にまとめます。

記事のポイント

- 税法上の扶養控除と判定基準の考え方

- 居住者・非居住者で変わる海外収入の扱い

- 健康保険の扶養と国内居住要件・海外特例

- 住民票・住民税・国民年金の手続きの段取り

なおワーホリや留学をするにあたり近年では、専門のエージェントサイトからの情報収集・申込みが主流です。参考までに、以下に代表的なサイトをまとめました。

【留学エージェントの例】

| サイト名 | 特徴 |

|---|---|

| 実質0円プランや就職サポートなど、幅広いサービスが魅力。初めての留学でも安心のサポート体制。 | |

| スマ留 |

中間コストを省いた「定額制プラン」が特徴。短期留学にも強く、明朗な料金体系で初心者にも人気。 |

| skyticket留学 |

航空券予約サービスの強みを活かした一体型プランが魅力。渡航手配と同時に留学相談が可能。 |

| ネイティブキャンプ |

オンライン英会話で有名なネイティブキャンプが展開。事前学習と海外留学をシームレスに結べるサポート体制。 |

| カナダジャーナル |

カナダ専門の留学エージェント。現地に根ざしたサポートが受けられ、ビザ相談や就職サポートにも対応。 |

| MeRISE留学(ミライズ) |

社会人向けやキャリアアップ重視の留学に強い。英語コーチングと留学を融合させたユニークなサービスが魅力。 |

ワーホリの扶養は税と社保で違う

まず押さえたいのは、税金の扶養(扶養控除)と、保険の扶養(健康保険の被扶養者)は別物ということです。

同じ扶養という言葉でも、見ている数字も、見ている期間も、求められる書類も違います。

ここを最初に切り分けるだけで、家族の会話がかなりスムーズになります。

このパートでは、何を基準に判断されるのかを、ワーホリの実態に寄せて整理します。

税法の扶養控除と103万円

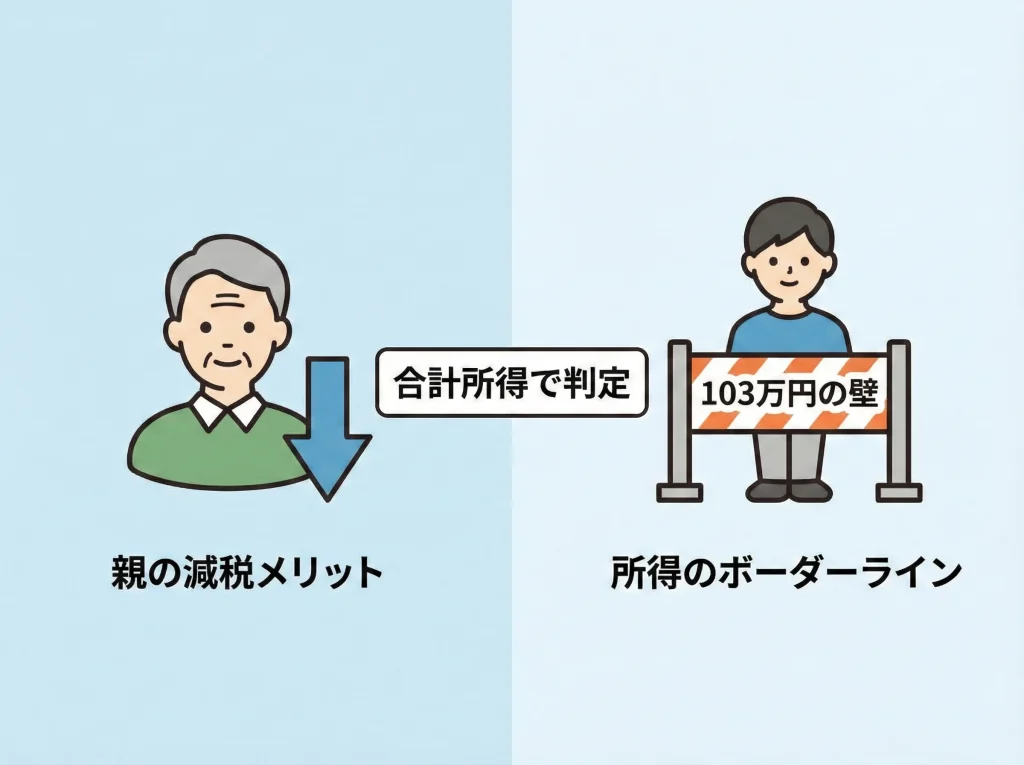

税法上の扶養は、ざっくり言うと親の税金が軽くなる制度です。

扶養に入る本人が直接お金をもらえる制度ではなくて、扶養する側の所得税や住民税が下がる仕組みです。

だからこそ、子ども側が「自分は扶養に入ってるつもり」でも、親側の年末調整で否認されると一気に困ります。

よく聞く103万円は、給与だけの人が扶養控除の所得要件を満たす目安として使われる数字です。

ただし本質は収入ではなく、法律上の合計所得金額で判定するところにあります。

合計所得金額が一定以下かどうかで扶養親族に該当するかが決まるので、給与以外の収入があると計算の景色が変わります。

103万円は“呼び名”であって固定値ではない

103万円の壁は、基礎控除と給与所得控除の組み合わせから生まれた通称です。

制度改正で控除額が見直されることがあるので、壁の数字は将来的に動く可能性があります。

ワーホリみたいに「出国と帰国が年をまたぐ」ケースだと、どの年のルールで計算するかも大事になります。

私は、まず親の年末調整の書類で「扶養親族の所得要件の説明」を確認して、そこから逆算するのが早いと思います。

制度の要件自体は国税庁の説明が一番整理されています。

判定で見られるのは「所得」であって「入金額」ではない

給与収入だけなら、給与所得控除を引いた後の給与所得で判定します。

ワーホリ中にチップが多い仕事や、現地で小さく副業をする人だと、雑所得や事業所得が混ざることがあります。

この場合、給与のように自動で控除が入るとは限らないので、少額でも積み上がり方が変わります。

例えば、給与は低めでもチップが毎週入ると、年末に合計して思ったより所得が伸びることがあります。

逆に、フリー案件や物販で経費がかかるなら、領収書や支出記録を残しておかないと、後で説明が難しくなります。

海外の収入でも、日本の税務で合算対象になりうるケースがあるので、最初から「何の収入か」を分けてメモしておくのが安全です。

| 収入のタイプ | 判定で見られやすい所得区分 | ワーホリでのつまずき例 |

|---|---|---|

| 給与のみ | 給与所得 | 収入と所得を同じだと思う |

| 給与+チップ | 給与所得+雑所得 | チップの記録が曖昧になる |

| 副業・フリー | 雑所得または事業所得 | 経費の証拠が残らない |

| 短期物販 | 雑所得または事業所得 | 売上と原価が混ざる |

税金は「年(1月〜12月)」で区切られるので、出国・帰国のタイミング次第で扶養判定の見え方が変わります。

年末調整で済むケースもあれば、確定申告で整理した方が早いケースもあります。

税務は個別事情で結論が変わります。年末調整や確定申告の判断に迷う場合は、勤務先の案内や税務署の説明を確認しつつ、最終的には税理士など専門家に相談してください。

居住者と非居住者の判定

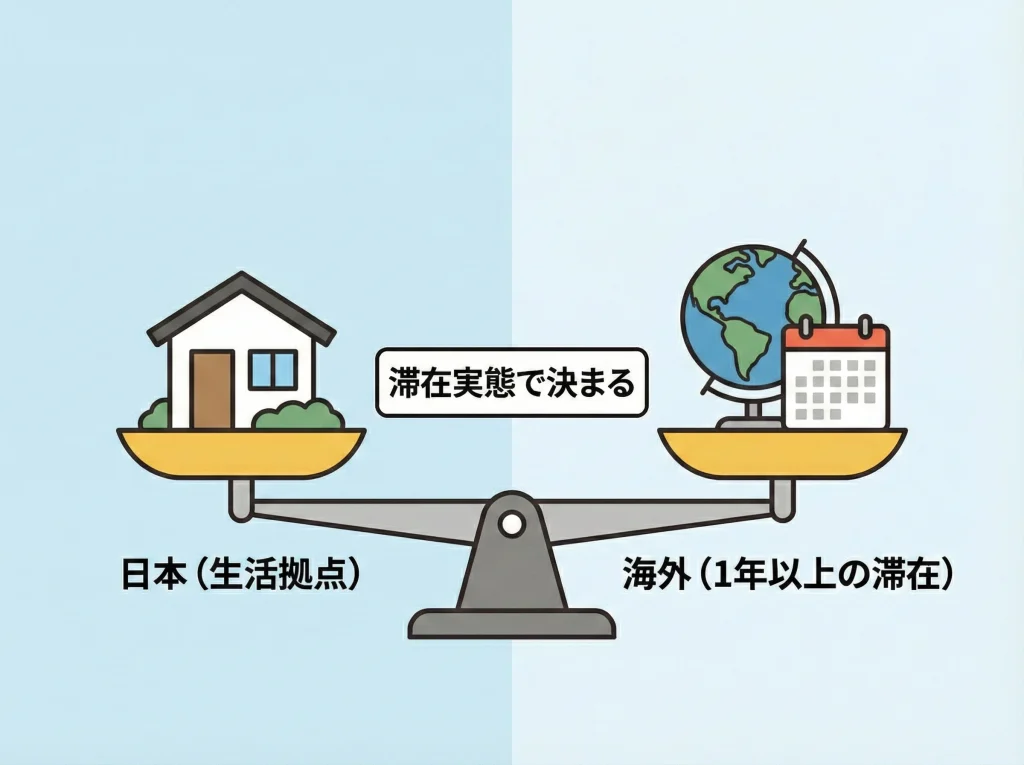

ワーホリの扶養で一番ややこしいのが、居住者・非居住者の判定です。

住民票の有無だけで決まると思われがちですが、税法上は住所や居所の実態で判断されます。

ここがブレると、海外収入を合算するのか、国内分だけを見るのかが変わって、扶養控除の判定もズレます。

だから私は、ワーホリ計画を立てるときに「税の居住者判定の見立て」を一度言語化しておくのがおすすめです。

1年以上の予定は強い材料になるけど決め手ではない

一般論として、海外に概ね1年以上滞在する見込みがあると、出国後に非居住者として扱われる方向になりやすいです。

ただし、これは機械的な1年ルールだけで決まるものではありません。

生活の拠点がどこかを、住まい、家族、仕事、資産、滞在の継続性などで総合的に見られます。

例えば、現地で賃貸契約を結んで仕事も決まり、日常生活が海外中心になると、拠点が移ったと判断されやすいです。

逆に、日本に家族がいて、短期の渡航で帰国の予定が明確なら、日本側の拠点が強いと評価されることがあります。

このあたりが曖昧なまま出国すると、後から「本当は居住者扱いだったのでは」と揉める形になりやすいです。

私は、滞在期間の設計を最初に固めるのがいちばん効くと思っています。

現場で効くのは「説明できる材料」を揃えること

税務は、最終的には説明の整合性が強いです。

例えば、片道航空券だけ買っていて帰国時期が未定だと、長期滞在の意図が強く見えやすいです。

逆に、往復航空券で帰国日が決まっていると、短期の見込みとして説明しやすいです。

現地の雇用契約、滞在先の契約、学校の在籍、ビザの条件なども、生活の実態を補強する材料になります。

親の扶養控除に影響する話なので、あなたの計画だけでなく、親の年末調整のタイミングにも間に合うように整理しておくのがコツです。

滞在期間の考え方を詰めたい人は、別記事のワーホリ何年間が現実的かの整理も参考になるはずです。

税の判定と住民票の扱いは別線で進む

ここ重要です。

税法上の居住者・非居住者と、住民票(住民基本台帳)の扱いは、完全に同じ概念ではありません。

住民票を抜いたからといって税務上も必ず非居住者とは限らないですし、逆もあります。

なので、税と住民票を同じ箱で考えると事故りやすいです。

私は、税は税で整理して、住民票は生活コストの視点で整理して、最後に整合を取る流れが現実的だと思っています。

海外収入と合計所得の扱い

ワーホリで働くと、現地の給与やチップなどの海外収入が発生します。

ここで効いてくるのが、居住者か非居住者かの違いです。

そして、扶養控除の判定で重要なのは「あなたの収入が多いか少ないか」よりも、「親の扶養控除の要件に当てはまるか」です。

この視点が抜けると、現地で稼いだ後に親の税金が増えて、家族の雰囲気が悪くなることがあります。

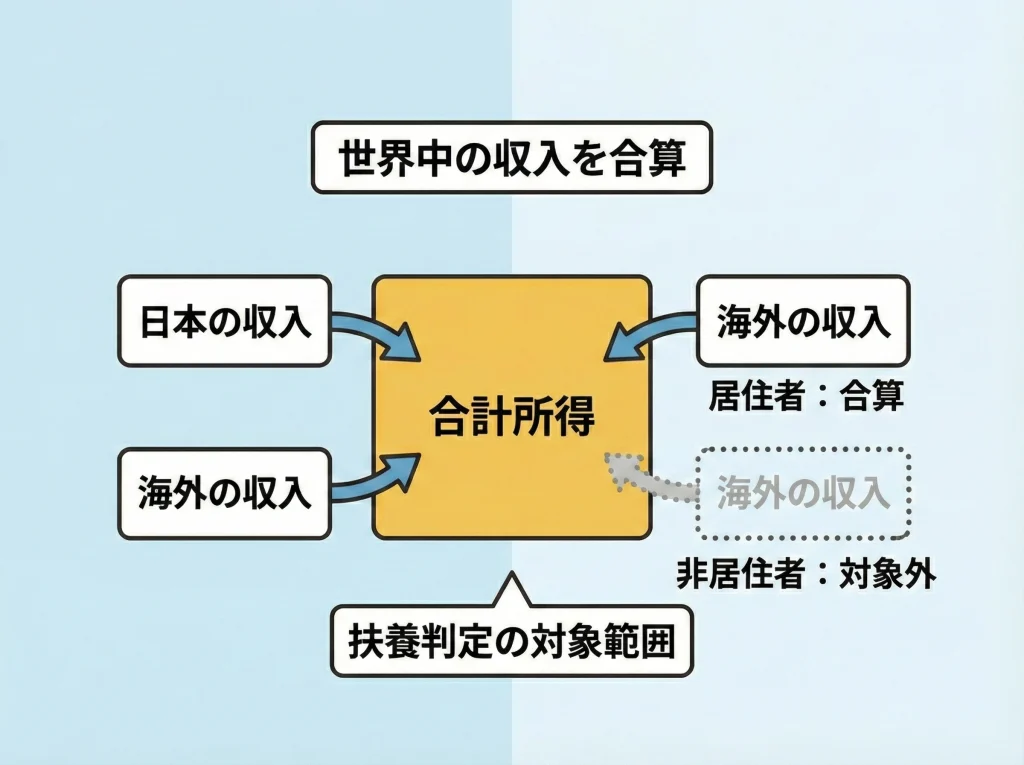

居住者だと海外分も合算されやすい

税法上の居住者として扱われると、海外で得た給与や報酬も含めて、原則として全体で所得計算される方向になります。

つまり、扶養控除の判定にも海外分が影響しやすいです。

ワーホリの稼ぎ方って、序盤は収入が低くて、中盤以降に一気に伸びることが多いです。

このパターンだと、年末に帳尻を合わせたら壁を超えていた、みたいな形になりがちです。

だから私は、月ごとにざっくりの所得見込みをメモして、年末に慌てないようにするのが良いと思います。

非居住者だと日本で課税される範囲が中心になりやすい

一方で非居住者になると、原則として日本で課税されるのは国内源泉所得が中心になります。

結果として、扶養判定で見られる所得の範囲も、ケースによっては国内分が中心になります。

ここがワーホリの戦略としては大きくて、海外で集中して稼いでも、日本の扶養判定に直撃しにくいケースが出ます。

ただし、親側の手続きでは、あなたが国外居住親族として扱われることで、送金関係書類など別の要件が出てきます。

つまり、税の話は「合算するかしないか」だけでは終わらなくて、「親の書類が増える」という現実もセットです。

| 区分 | 滞在イメージ | 税の見え方 | 扶養判定での注意点 |

|---|---|---|---|

| 居住者 | 短期・拠点が日本寄り | 海外分も含みやすい | 海外収入で壁を超えやすい |

| 非居住者 | 長期・拠点が海外寄り | 国内分が中心になりやすい | 国外居住親族の書類が増えやすい |

年をまたぐと「判定年」がズレるので設計が必要

例えば、年の途中で出国して翌年に帰国する場合、年ごとに所得が分断されます。

このとき、親の扶養控除はその年の12月31日時点の状況で判定されるので、年末のあなたの立場が重要になります。

年末調整は秋から年末にかけて動くので、親の勤務先の締切に間に合うように、資料を渡す段取りも必要です。

海外の給与明細や契約書は、あとから取り寄せが難しいことがあります。私は、毎月の給与明細、雇用契約、ビザ、航空券の控えを、同じフォルダにまとめて保存する運用をおすすめします。

住民票と海外転出届の判断

ワーホリ前に必ず出てくるのが、住民票を抜くかどうかの判断です。

手続きとしては、自治体に海外転出届を出すかどうか、という話になります。

ここは税の居住者判定と混ぜると混乱するので、生活コストと行政手続きの視点で整理するのが良いです。

私は、まず「住民税」と「国民年金」と「国民健康保険」の影響を見て、家計全体で判断するのが現実的だと思っています。

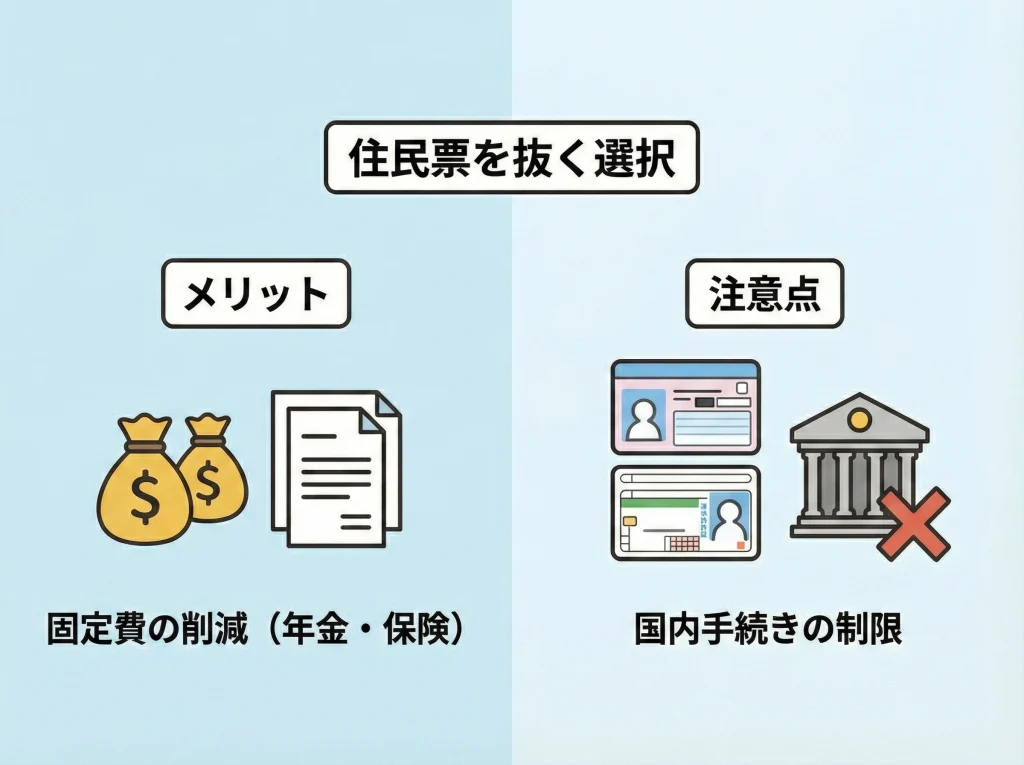

住民票を抜くと固定費が軽くなる可能性がある

一般に、海外転出届を出して住民票が除票になると、住民税・国民健康保険・国民年金の扱いが変わります。

住民税は後払いの性格があるので、前年に働いていた人ほど、翌年の請求が重く感じやすいです。

国民年金や国民健康保険は、加入状況によっては毎月の固定費として効いてきます。

ワーホリ中は収入が安定しないこともあるので、固定費が軽くなる判断は精神的にも効きます。

ただしメリットだけ見て突っ込むのは危険

住民票を抜くと、行政サービスの一部が使いにくくなることがあります。

例えば、本人確認が絡む手続き、マイナンバーの取り扱い、銀行やクレカの更新、免許更新の段取りなど、細かいところで詰まることがあります。

特に帰国後は、転入届を出した日を基準に国民健康保険や国民年金の義務が立ち上がるので、復帰の段取りが重要です。

住民票の手続きは自治体運用の差も大きいです。出国前に役所でワーホリでの海外転出届の扱いと帰国時の転入手続きを具体的に確認しておくのがおすすめです。

税の居住者判定とは切り分けて考える

もう一度ですが、住民票を抜く=税法上も必ず非居住者、ではありません。

逆に住民票を残す=必ず居住者、でもありません。

ここを混ぜると判断がブレます。

私がよくやるのは、税の判定と生活コストの判断を別々に作ってから整合を取ることです。

家計に効くのは生活コスト側なので、まずはそこを現実に合わせると進めやすいです。

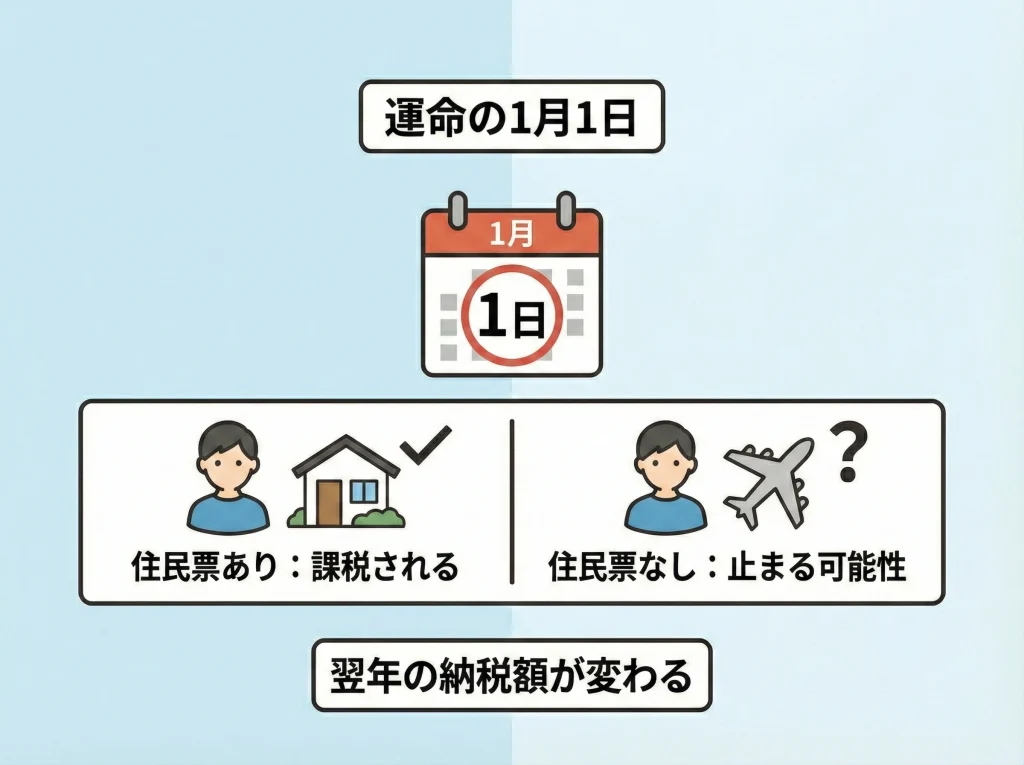

住民税は1月1日が基準

住民税は、ざっくり前年の所得に対して翌年に課税される仕組みです。

そして実務で大事なのが、1月1日(賦課期日)の住民登録です。

この1日で、翌年度の住民税が発生するかどうかが大きく変わることがあります。

ワーホリの出発時期を決めるときに、ここを意識する人はかなり多いです。

1月1日に住民票があると課税が走りやすい

例えば、12月に出国して翌年まるごと海外にいるとしても、1月1日時点で住民票が残っていると、翌年度の住民税が課税されることがあります。

逆に、年内に海外転出届を出して住民票が抜けていれば、その年度の住民税が課税されない扱いになるケースもあります。

ただし、前年の所得に対する請求がすでに走っている場合もあるので、完全にゼロになるかどうかは状況次第です。

私は、出国月と前年所得の状況をセットで見て、家計のキャッシュフローで判断するのが良いと思います。

| パターン | 1月1日の状態 | 住民税の見え方 | やること |

|---|---|---|---|

| 年内に海外転出 | 住民票なし | 翌年度課税が止まる可能性 | 転出届の控えを保管 |

| 年明けに海外転出 | 住民票あり | 翌年度課税が出やすい | 納付方法の相談 |

| 住民票を残す | 住民票あり | 原則課税が継続しやすい | 実家での受取体制 |

ワーホリが旅行扱いになる自治体もある

ここはかなり注意点です。

一部の自治体では、ワーホリの滞在を居住ではなく旅行とみなして、課税判断をする運用が見られます。

つまり、1年以上の予定で出国していても、住民税が止まらない扱いになる可能性があります。

こういうときは、1年以上の滞在予定を示す資料(航空券、ビザ、契約書、現地の住所情報など)を準備して、窓口で扱いを確認しておくのが現実的です。

住民税の扱いは自治体で運用差が出やすいです。ネットの一般論だけで決めず、出国前に役所で確認してから動くのが安全です。

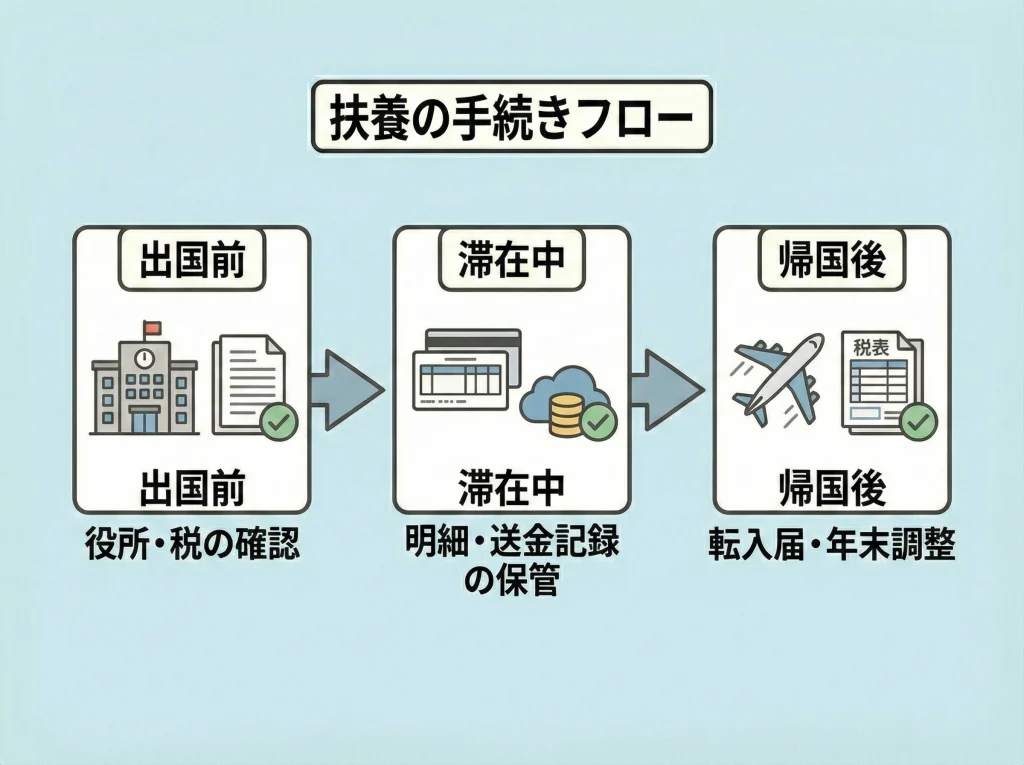

ワーホリの扶養で必要な手続き

ここからは実務編です。

健康保険の扶養を維持できるか、海外特例を使うなら何が必要か、130万円の壁をどう見積もるか、送金記録をどう残すかを整理します。

ワーホリは現地での働き方が読みにくいので、最初に「崩れたときのリカバリー」を用意しておくのが大事です。

このパートは、出国前から帰国後までの流れを想定して、抜けやすいポイントを潰していきます。

健康保険の扶養と国内居住要件

健康保険の被扶養者は、税の扶養控除とは別ルールです。

近年は国内居住要件が導入されて、原則として日本国内に住所(住民票)があることが求められる方向になっています。

ここがワーホリ勢にとっては壁で、住民票を抜くかどうかの判断と強く絡みます。

税の扶養は維持できても、健康保険の扶養は維持できない、は普通に起きます。

税で扶養でも保険で扶養とは限らない

健康保険は、生計維持と収入見込みの見方がかなり実務的です。

加入している健保組合や協会けんぽで、必要書類や判断のクセが違うこともあります。

例えば、現地で週の労働時間が固定されていると、月収見込みが明確になって扶養から外れやすいです。

逆に、短期の単発だけで継続性がないなら、見込みが弱いとして様子見になることもあります。

ここは「どうなるか」を当てにいくより、扶養から外れた場合の動きを先に決めておくのが強いです。

扶養から外れたときの保険の空白が一番危ない

海外にいる間、日本の健康保険証がそのまま現地で使えるわけではありません。

もし扶養から外れるなら、現地の公的保険や民間保険、海外旅行保険などの設計が必須になります。

私はここをケチらない方がいいと思っています。

特に北米や一部の国は医療費が高くて、救急搬送や入院で一気に資金計画が崩れます。

医療費は国によっては一撃で資金計画を壊します。補償内容は保険会社や制度で違うので、加入前に公式の説明を確認して、迷ったら専門家に相談してください。

現地就労が強いと「自立」とみなされやすい

ワーホリは文化交流の側面もありますが、実態としてフルタイムに近い働き方になる人も多いです。

その場合、生活の基礎が海外に移ったと判断されやすくなります。

扶養を維持したいなら、就労の強度、収入見込み、仕送りの実態をセットで説明できる状態にしておくのがコツです。

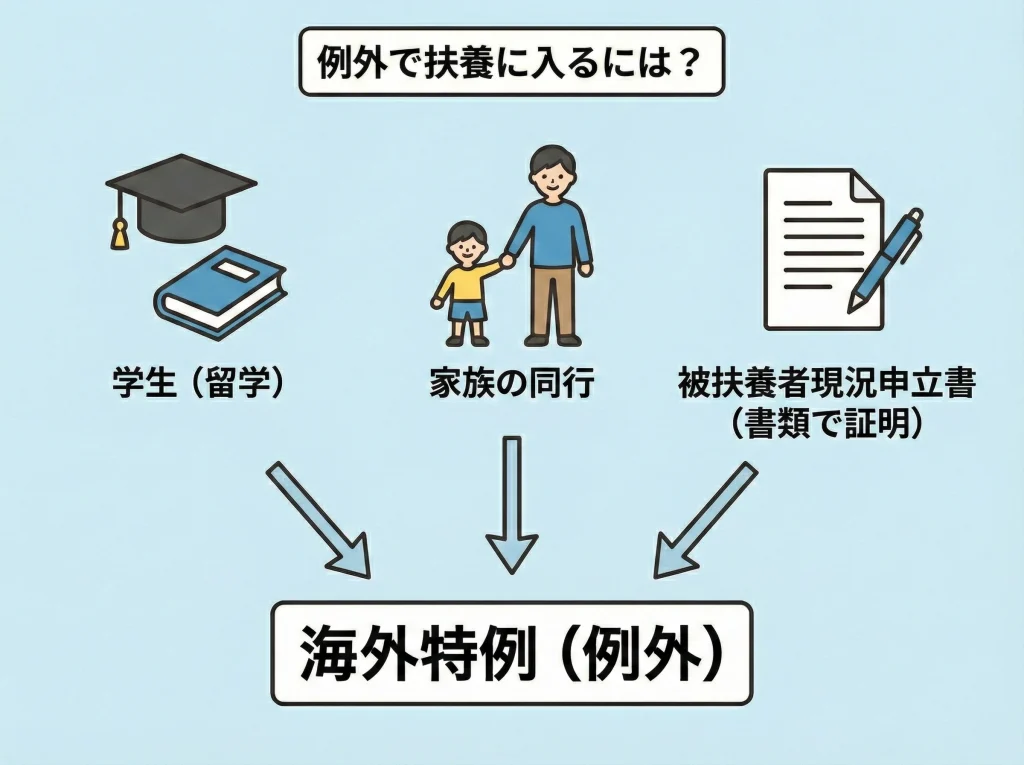

海外特例と被扶養者現況申立書

国内居住要件がある一方で、一定の場合は海外居住でも被扶養者が認められる枠があります。

一般に海外特例と呼ばれる扱いで、留学生や海外赴任への同行など、事情が明確なケースで検討されやすいです。

ワーホリはグレーに感じる人が多いですが、判断は最終的に加入している保険者の運用に寄ります。

だからこそ、書類の整合性と説明の一貫性がかなり重要になります。

海外特例に該当しやすいパターン

- 留学など教育目的で海外にいる

- 観光・保養・ボランティアなど就労以外が主目的で一時渡航

- 被保険者の海外赴任に同行

- 日本に生活の基礎があると認められる

ワーホリで見られやすいポイントは「主目的」と「生活の基礎」

ワーホリは就労が可能なので、実態が労働中心だと説明が難しくなりやすいです。

例えば、現地の住所が長期契約で、仕事もフルタイム、収入も生活を賄えるなら、自立扱いになりやすいです。

逆に、就学要素があり、就労は補助的で、生活費の一部を親が支えているなら、扶養維持の説明がしやすくなります。

ここは「どっちが正しい」ではなく、あなたの実態に合わせて筋の通った説明を作る作業になります。

被扶養者現況申立書で見られるポイント

海外居住で扶養に入れる場合、被扶養者現況申立書などの提出を求められることがあります。

内容としては、現地の住所、収入状況、仕送り状況の3点が柱になりやすいです。

収入は現地通貨と円換算の両方で書く場面があるので、為替の根拠も残しておくと安心です。

仕送りは「金額」と「頻度」と「方法」がセットで見られるので、送金履歴が出せるルートに寄せるのが強いです。

| 提出で詰まりやすい項目 | よくある失敗 | 対策 |

|---|---|---|

| 現地住所 | 転居が多くて説明が飛ぶ | 契約書や公共料金で履歴を残す |

| 収入状況 | 給与明細が散逸する | 月ごとに保存してまとめる |

| 仕送り | 現金手渡しで証明できない | 銀行送金や家族カードに寄せる |

私は、航空券・ビザ・給与明細・送金記録の4点を、クラウドにまとめて保存する運用を強くおすすめします。後から求められると、現地での再発行が面倒すぎます。

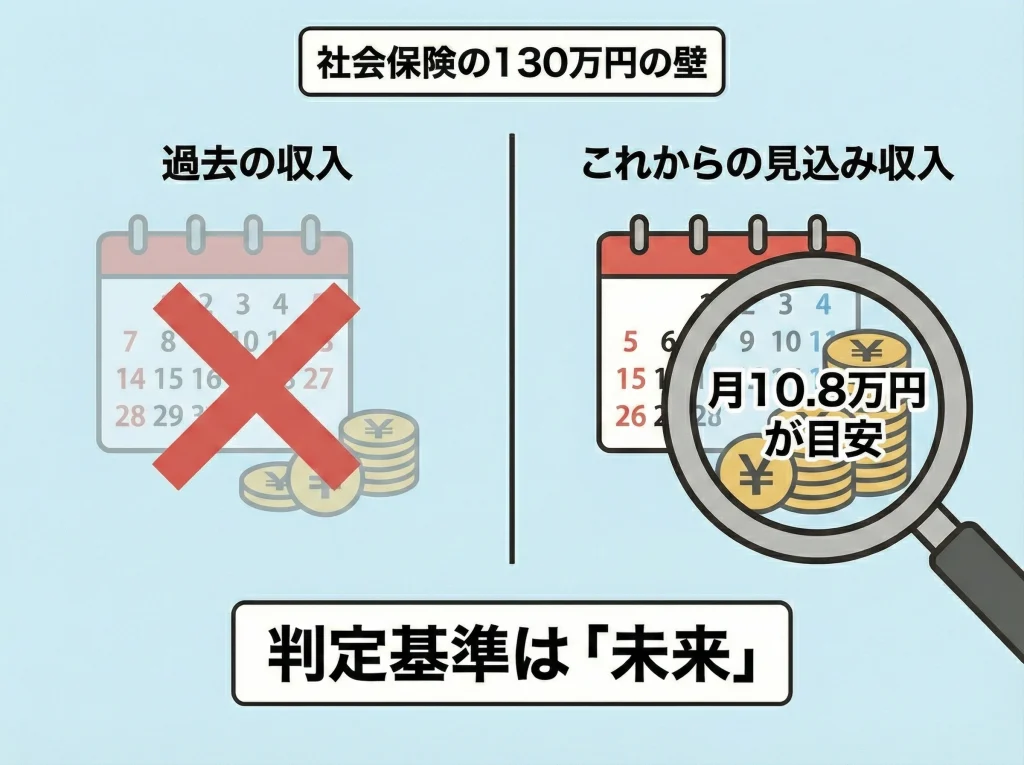

社会保険の130万円と収入見込み

社会保険の130万円の壁は、税の103万円とは性格が違います。

最大の違いは、税が過去の確定所得(1月〜12月)を見るのに対して、社会保険は認定時点からの収入見込みで判断する点です。

ワーホリは時給制やシフト制が多いので、この見込み判定と相性が悪くて、予想外に扶養から外れることがあります。

逆に言えば、見込みの作り方を理解すると、不要なトラブルをかなり減らせます。

月額108,333円が目安になりやすい

年収130万円を12で割ると、月あたり約108,333円です。

実務では、直近数か月の給与明細の平均、雇用契約の記載、週の労働時間の固定性などで年換算されます。

例えば、時給と週の労働時間が決まっていると、保険者側も計算がしやすく、超えるなら外す判断が早いです。

逆に、繁忙期だけ多くて通常月が少ない場合は、平均の取り方で判断が変わることがあります。

この辺りは加入先の運用差があるので、事前に健保組合の案内を確認しておくのが現実的です。

「いま超えてない」ではなく「この先超えそうか」で動く

扶養の資格は、ある時点での見込みが基準を超えると、その時点にさかのぼって喪失扱いになる運用が出ます。

だから、最初の給料をもらった段階で「このペースが続くか」を見直すのが大事です。

ここを放置して後から発覚すると、扶養を外れた期間の扱いを遡って整理することになって、手続きが一気に増えます。

社会保険の認定は加入先の運用で違いが出ます。正確な基準や提出書類は、加入している健保組合や勤務先の案内を確認して、迷う場合は社労士など専門家に相談してください。

為替で壁を超えることがある

ワーホリは外貨で給料が入ることが多いです。

円安が進むと、外貨の給料が一定でも、日本円換算で一気に膨らみます。

為替だけで扶養内と扶養外が逆転する可能性があるので、余裕を持った収入設計が必要です。

私は、月収がボーダーに近いなら、シフトを調整できるように雇用主と最初に相談しておくのが良いと思います。

| 例:月給2,500AUD | 為替 | 円換算(概算) | 見え方 |

|---|---|---|---|

| 2,500AUD | 1AUD=90円 | 225,000円 | 扶養から外れやすい |

| 2,500AUD | 1AUD=80円 | 200,000円 | 扶養から外れやすい |

| 2,500AUD | 1AUD=40円 | 100,000円 | 扶養内の可能性も |

国によっては就労時間の制限もあるので、収入の見込みを作るときは具体例で考えるのが早いです。

収入と生活費のイメージを掴みたい人は、韓国ワーホリの収入と生活費の現実も一度見ておくと整理しやすいと思います。

仕送り送金と38万円の証明

海外にいる家族を扶養に入れるとき、税でも保険でも共通して刺さるのが生計維持(仕送り)の証明です。

要は、本当に生活を支えているのかを、客観的な書類で示す必要があります。

ワーホリは現地で働けるので、「仕送りがなくても暮らせるのでは」と見られやすいのが現実です。

だからこそ、送金の記録を作るなら最初から証明しやすい形に寄せるのが大事です。

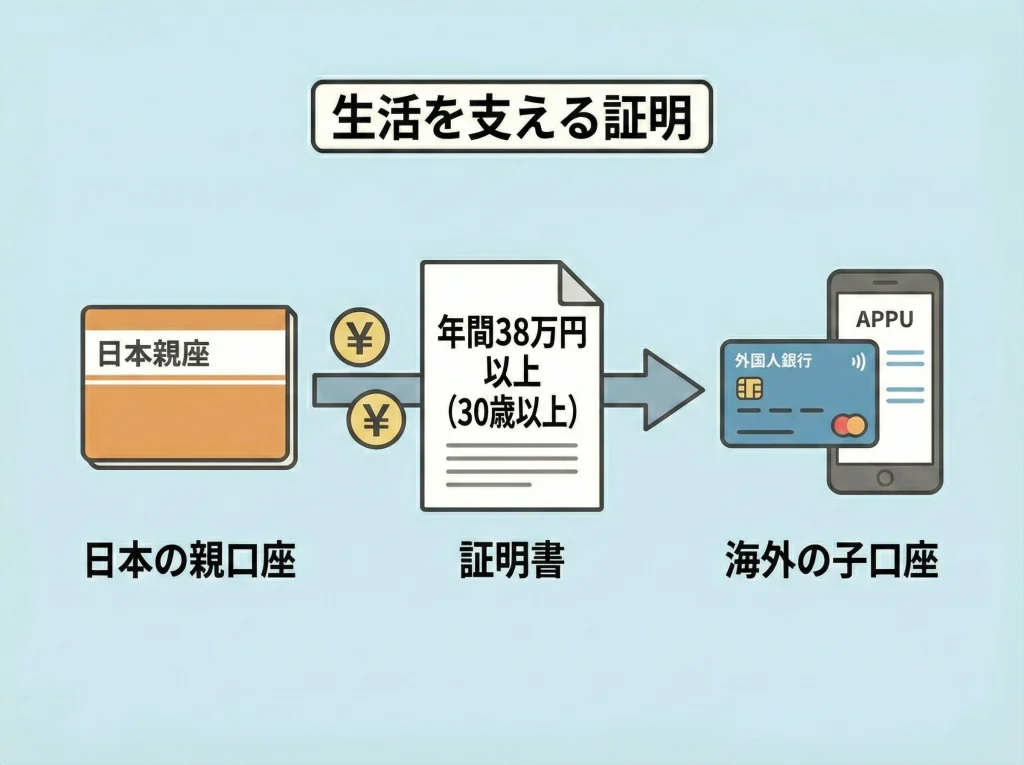

税の扶養は書類で決まる場面が多い

国外居住親族として扶養控除を受けるには、親族関係書類(続柄が分かるもの)と、送金関係書類(仕送りを示すもの)が求められます。

年末調整で提出や提示を求められることも多いので、親が困らない形で渡す段取りが必要です。

私は、年末調整の時期が近づいたら、送金履歴と必要書類をひとつのPDFにまとめて渡すのが良いと思っています。

親の勤務先は締切がシビアなので、ギリギリにやるほど失敗率が上がります。

30歳以上70歳未満は条件が厳しくなることがある

近年の制度変更で、30歳以上70歳未満の国外居住親族は、一定の条件に当てはまらないと扶養控除の対象外になりやすいです。

留学生や障害者に該当しない場合、年間38万円以上の送金といった要件が必要になるケースがあります。

この38万円は、家計のキャッシュが実際に出ていくので、親側の節税メリットと天秤にかけて判断するのが現実的です。

私は、節税額の目安と送金負担を並べて、家族で納得できる形にするのが一番だと思います。

送金は合算よりも個別管理が基本になります。兄弟がそれぞれ海外にいる場合は、誰にいくら送ったかを分けて履歴として残す方が説明が楽です。

認められやすい送金関係書類の例

| 方法 | 証明のしやすさ | ワーホリでの実務メモ |

|---|---|---|

| 銀行送金 | 強い | 控えと着金が追える |

| 家族カード決済 | 強い | 引落口座が親名義で明確 |

| オンライン送金 | 条件次第 | 履歴が出せるサービスが安心 |

| 現金手渡し | 弱い | 客観的な証明が作りづらい |

送金ルートは「少数精鋭」に寄せるのがコツ

私は「送金は1つのルートに寄せる」派です。

あちこちで送ると履歴が散らかって、あとで証明がしんどいです。

銀行送金なら銀行の控え、カードなら明細という形で、出せる証拠が明確なものを選ぶとラクです。

現地の口座がまだない序盤は家族カードが使いやすいこともあるので、あなたの生活スタイルに合わせて組み合わせるのが良いと思います。

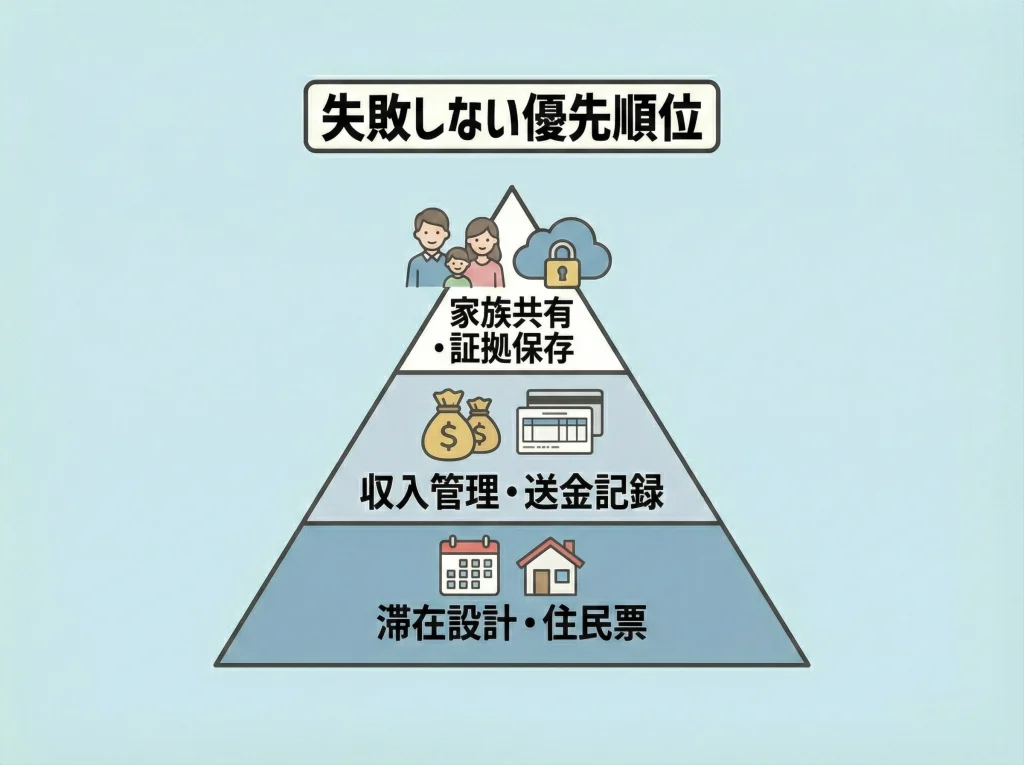

失敗しない整理のチェック

ここまでの話を、出国前〜滞在中〜帰国後の行動に落とします。

私はチェックリスト化しないと、確実に抜けます。

ワーホリは準備タスクが多いので、扶養の話は後回しにされがちです。

でも扶養は、後から直すほど手間が増えるタイプの手続きです。

だから「いつ」「誰が」「何を」やるかを決めてしまうのが強いです。

出国前チェック

- 税の居住者・非居住者の見立てを家族で共有する

- 住民票を抜くか(海外転出届)を自治体で確認する

- 住民税の1月1日を跨ぐかを逆算する

- 健康保険の扶養を維持するなら海外特例の要否を確認する

- 送金ルートを決めて、履歴を残せる形にする

滞在中チェック

- 収入が増えたら、130万円の見込みを再計算する

- 給与明細・雇用契約・送金記録を毎月アーカイブする

- 為替が動いたら円換算の見込みを見直す

帰国後チェック

- 転入届など自治体手続きを期限内に行う(自治体の案内に従う)

- 親の健康保険の扶養に戻るなら、収入見込みと必要書類を揃える

- 年末調整・確定申告で、国外居住親族の書類要件を再確認する

私はこの順番で整理すると迷いにくいと思っています

最初に税の扶養を整理して、次に保険の扶養を整理して、最後に住民票と住民税と年金を整える流れが進めやすいです。

理由はシンプルで、税と保険は「親の手続き」が絡むので、家族の合意が必要だからです。

住民票はあなたが決められる範囲が広いので、最後に全体の整合を取る方がスムーズです。

制度は改正されることがありますし、加入先(健保組合)や自治体で運用が違うこともあります。正確な情報は国税庁・日本年金機構・加入している健康保険組合などの公式サイトをご確認ください。最終的な判断は税理士や社労士など専門家にご相談ください。

ワーホリの扶養まとめ

ワーホリの扶養は、税法上の扶養控除と健康保険の被扶養者が別ルールで動いていて、さらに住民票・住民税・国民年金が絡むので、放置するとズレが出やすいです。

私の結論はシンプルで、滞在期間の設計 → 住民票の判断 → 収入見込み → 送金記録の順で固めるのが一番事故りにくいと思います。

特に、103万円や130万円みたいな壁は、計算の前提(所得か収入か、過去か見込みか)を間違えると意味が変わります。

ここだけは丁寧に確認して、家族で同じ理解に揃えるのがおすすめです。

そして最後に、航空券・ビザ・給与明細・送金記録は、帰国後に数年単位で求められることがあります。

デジタルで残すのが、予期せぬ追徴や扶養否認から身を守る最大の防御策だと思います。

この記事は一般的な整理です。あなたの状況によって最適解は変わります。必ず公式情報を確認し、迷うところは専門家に相談しながら進めてください。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。