リゾートバイトで社会保険に入りたくないあなた。

気持ち、めちゃくちゃ分かります。

手取り計算してみたら想像より減るし、扶養内で働きたいのに103万円や130万円の壁がチラつくし、週20時間や月額8.8万円の条件もややこしい。

しかも、2ヶ月以内なら大丈夫って聞くけど、更新ありや延長が入ると初日から加入になることもあるし、学生だから安心…とも限らない。

ばれるのが怖くて、親の扶養から外れたくない人ほど不安が増えるかなと思います。

この記事では、リゾートバイトで社会保険をどうしても避けたいときの現実的な条件と、逆に「避けたつもりが損しやすいポイント」を、できるだけ噛み砕いてまとめます。

記事のポイント

- 社会保険が付く条件と、外れる条件の見分け方

- 2ヶ月以内でも更新や延長で加入になる落とし穴

- 学生・扶養内での注意点とばれる原因

- 手取り計算の考え方と、退職後の手続き

なおリゾートバイトは、一般的な求人サイトには掲載されていないことも多く、リゾバ専門の求人サイトからの応募が主流です。参考までに、以下に代表的なサイトを比較表にまとめました。

【主なリゾートバイト求人サイト】

| サイト名 | 特徴 |

|---|---|

| リゾートバイト「ダイブ」 |

初心者にも丁寧なサポートと定評あり。 短期案件も多く、都市圏からの出発にも強い。 |

| リゾバ.com |

業界最大級の案件数。 勤務地・職種・期間で細かく検索可能。 |

| アルファリゾート |

女性向けサポートが手厚く、長期案件やキャリア志向にも対応。 |

| リゾートバイト.com |

業界中堅として安定感のある実績 基本サポートが充実し、初めての方も安心。 |

※リゾートバイトサイトについては以下の記事も参考にしてみてください。

リゾートバイトで社会保険に入りたくないが叶う条件

ここでは「入らずに済む可能性がある条件」を、なるべく実務ベースで整理します。

大前提として、社会保険(健康保険と厚生年金)はセットで動くので、どちらかだけ外すのは基本できません。

あなたの契約条件がどこに当てはまるか、順番にチェックしていきましょう。

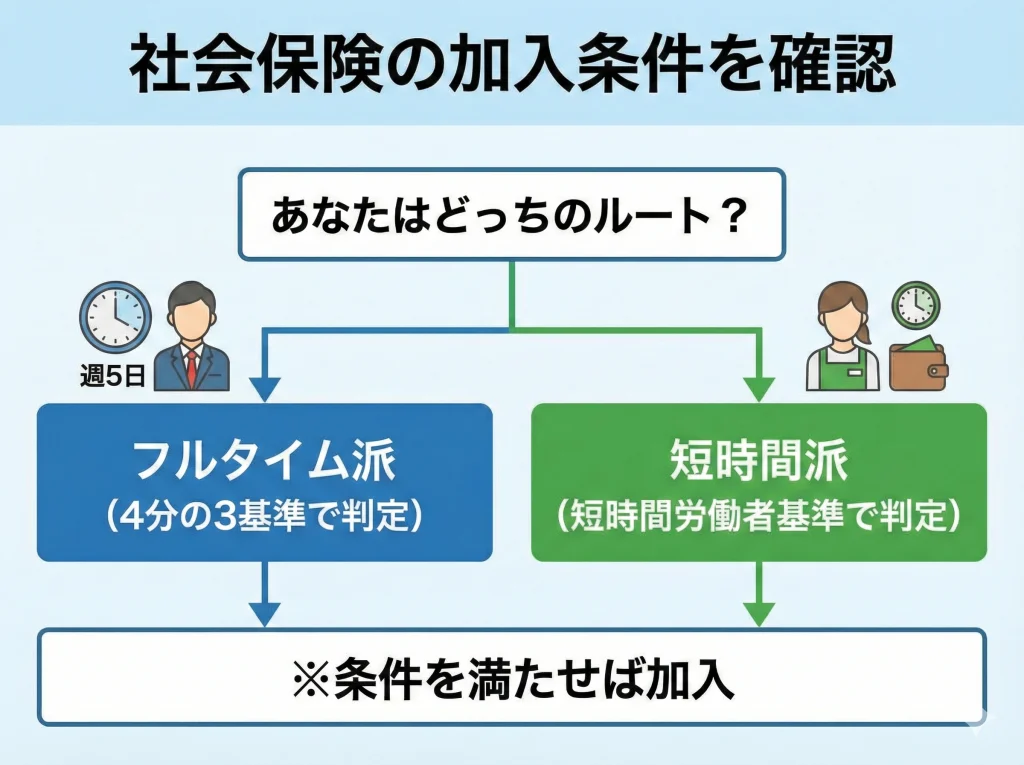

社会保険の加入条件を確認

まず押さえたいのは、リゾートバイトでも社会保険の判断は「派遣だから」「アルバイトだから」みたいな呼び名じゃなくて、働き方の実態で決まるってことです。

私が相談を受けるときも、結局は「契約期間」「週の所定労働時間」「賃金の見込み」「学生かどうか」「勤務先(派遣元)の規模」みたいな情報を並べて、どのルートで判定されるかを切り分けます。

リゾバは求人の見せ方がカジュアルなので、つい「短期だし大丈夫でしょ」と思いがち。

でも実際は、寮付きで週5フルタイムが前提の現場も多いですよね。

そうなると、社会保険の世界ではフルタイム寄りとして扱われやすいです。

判定が分かれる大きなルート

ざっくり言うと、加入判定は主にこの2ルートに分かれます。

- フルタイム寄り(いわゆる4分の3基準):正社員の所定労働時間・日数の4分の3以上で働くなら、学生でも加入対象になり得ます

- 短時間労働者の基準:週20時間・月額8.8万円・2ヶ月超見込み・学生ではない、などの条件で加入になります(会社規模の影響あり)

ここで大事なのが、あなたが「どっちのルートで判定される働き方なのか」を最初に見極めることです。

短時間労働者の基準ばかり見て「学生だからセーフ」と思っていても、フルタイム寄りなら別ルートで加入になることがあります。

逆も同じで、フルタイムだと思い込んでいたら実は短時間ルートで、条件を外せる余地があるケースもあります。

| あなたの状態 | まず見るポイント | よくある勘違い |

|---|---|---|

| 1日8時間×週5 | 4分の3基準 | 短時間基準だけ見て安心 |

| 週3〜4でシフト | 週20時間・月額8.8万円 | 残業込みで20時間と誤解 |

| 契約が短い | 2ヶ月以内か、延長見込み | 更新ありでも「短期扱い」 |

| 学生 | 学生除外の範囲 | 学生なら常に免除 |

ポイント:自分がどの判定ルートに乗っているかを見誤ると、対策が全部ズレます。最初に「勤務時間」「契約期間」「更新の有無」をメモして整理すると一気にラクですよ。

なお、制度は年々見直しが入るので、「昔はこうだった」系の情報はあてにしすぎないほうがいいです。

最終的な判断は、派遣会社や勤務先の担当者、または社労士さんなどの専門家に確認するのが安全です。

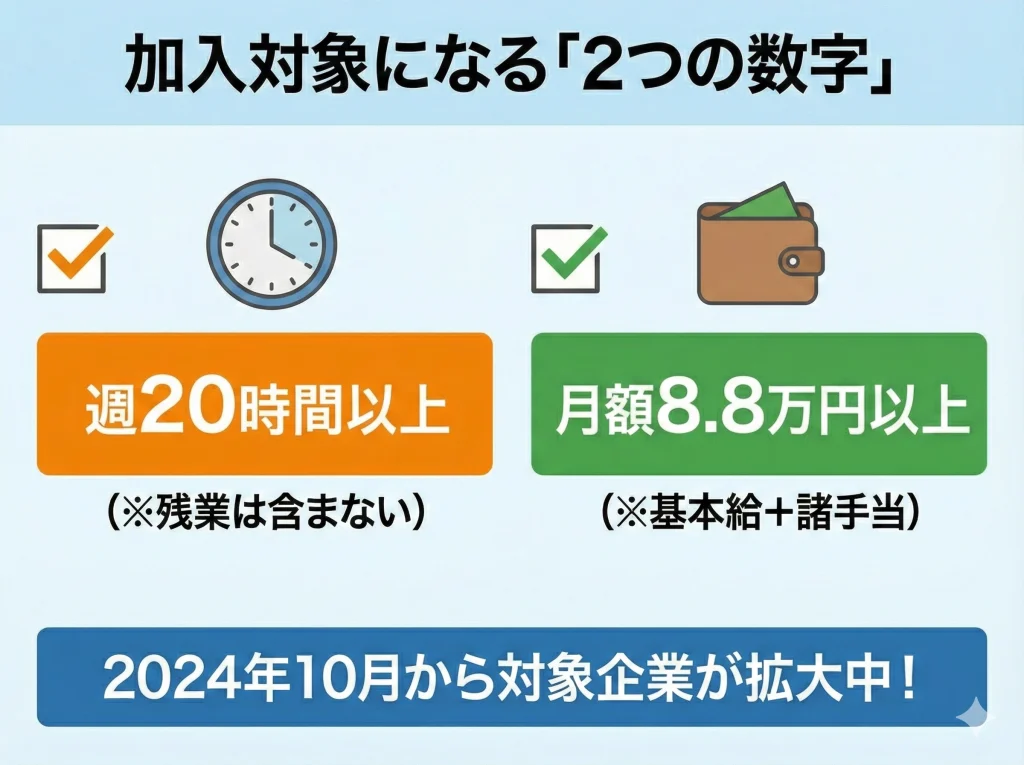

週20時間と月額8.8万基準

最近いちばん話題になるのが、週20時間以上・月額8.8万円以上(いわゆる106万円ラインの話につながりやすい)という基準です。

これは短時間労働者として社会保険の加入対象になるかどうかを判断するときに使われます。

ここを理解しておくと、「入りたくない」側の作戦も立てやすいし、逆に「入る前提で手取りを読む」こともできるようになります。

条件の一次情報は、厚生労働省がかなり分かりやすく整理しています。(出典:厚生労働省『社会保険の加入条件やメリットについて』)

時間や賃金の数え方で迷ったら、まずここを見てから派遣会社に確認すると話が早いです。

「週20時間」は残業を含めないのが落とし穴

週20時間って聞くと、「残業入れたら超える日もあるし…」って考えがちなんですが、判定で見るのは基本的に所定労働時間です。

つまり、シフトの基本形(契約上の時間)ですね。

繁忙期に残業が増えたからといって、すぐに判定が切り替わるわけではない一方で、最初から週20時間以上が前提ならアウトになりやすいです。

「月額8.8万円」は手当の扱いでズレる

月額8.8万円も、単純に「今月の振込額」じゃないところがややこしいです。

残業代や賞与、臨時の手当、通勤手当をどう扱うかは整理が必要で、ここを勘違いすると「超えてないつもり」が起きます。

リゾバって交通費支給がある求人も多いので、あなたの求人がどの形か(後日精算か、毎月乗せるのか)も含めて確認しておくのが安心かなと思います。

ちなみに2024年10月以降は、対象になる会社規模が広がって、派遣会社みたいな大きいところはもちろん、51〜100人規模の事業所でも短時間基準が効きやすくなっています。

つまり「小さいところなら大丈夫かも」という期待は、年々通りにくくなってきています。

補足:短時間基準には「2ヶ月を超えて働く予定がある」「学生ではない」もセットで見られます。週20時間と8.8万円だけで判断しないのがコツです。

あなたが今すぐ確認すべきチェックリスト

- 契約書の所定労働時間は週何時間になっているか

- シフトが変動する場合、平均で週20時間を超える設計か

- 所定内賃金の見込みは月8.8万円を超えるか

- 契約期間は2ヶ月以内か、延長見込みが前提になっていないか

ここまで確認しても「微妙…」ってときは、派遣会社に加入の扱いを事前に明言してもらうのがおすすめです。

口頭だけだと後で食い違うので、メールやチャットなど記録が残る形だと安心ですよ。

2ヶ月以内と更新あり要注意

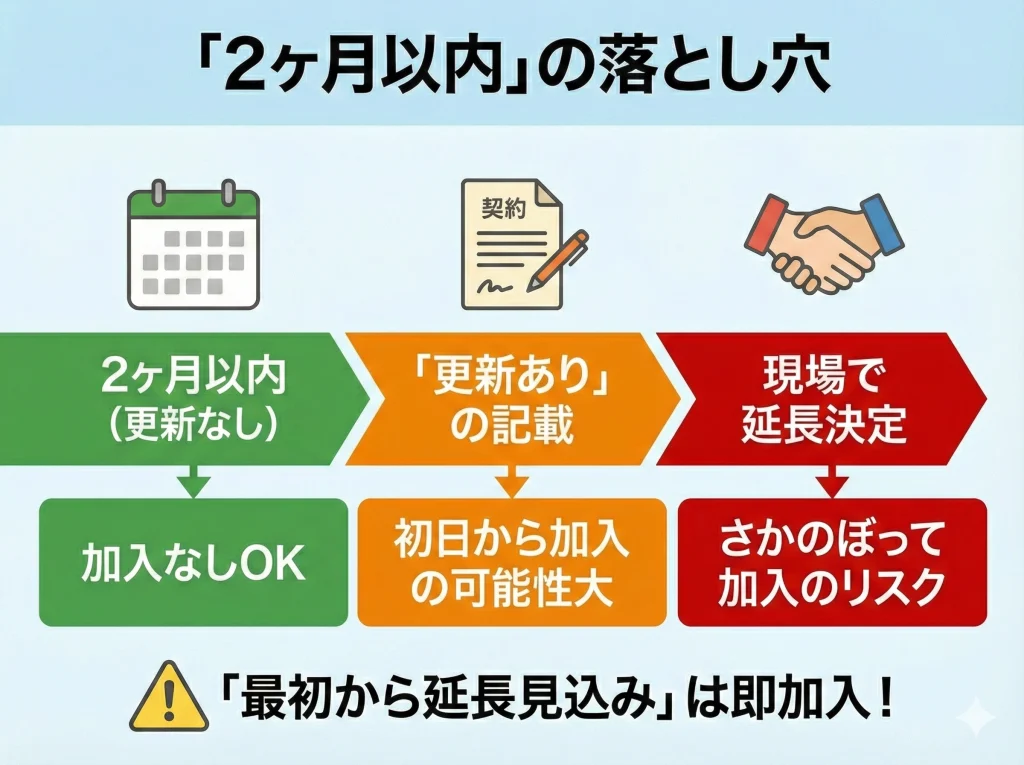

社会保険に入りたくない人が一番気にするのが「2ヶ月以内ならセーフ?」ですよね。

ここは言い方を変えると、リゾバで合法的に回避できる可能性がある数少ないラインです。

ただ、私はこの「2ヶ月以内」の話こそ、ネットで誤解が増えやすいと思ってます。

なぜかというと、契約期間が短いことと、実態として短期であることが一致してないケースが多いからです。

「2ヶ月以内」だけでは足りない

結論だけ言うと、契約時点で2ヶ月以内で、かつ2ヶ月を超える雇用の見込みがないときに、適用除外になりやすいです。

逆に言うと、契約書に1ヶ月と書いてあっても、更新が前提っぽい書き方だったり、同じ現場で延長が当たり前になっていたりすると、「最初から2ヶ月超の見込みあり」と判断されることがあるんですね。

よくある危険ワードはこんな感じです。

- 契約書に更新する場合がある、業務量により更新の可能性、などの記載がある

- 求人票に延長歓迎、長期歓迎、繁忙期は追加募集あり、などの文言がある

- 担当者との会話で「まず1ヶ月、良ければ延長で」みたいな前提が共有されている

注意:2ヶ月以内で逃げたいなら、「更新しない」「延長前提ではない」を契約上も運用上もはっきりさせないと、あとで加入扱いになるリスクがあります。

延長した瞬間だけ加入、とは限らない

「じゃあ、延長した月から加入すればいいんでしょ?」と思うかもですが、ここが怖いところで、ケースによっては最初の契約開始日にさかのぼって加入扱いになる可能性があります。

特に「最初から延長見込みがあった」と見られると、初日から加入が妥当と判断されやすいです。

もしこうなった場合、あなたは「手取りを増やすために避けた」のに、後から保険料がまとまって発生して、結果的に一番きつい展開になりがちです。

社会保険料は小さい金額じゃないので、短期のつもりで使い切っていたら生活が崩れます。

現場の流れで延長が決まりやすい人は要注意

リゾバって、現場が忙しくなると「もう1ヶ月いける?」って軽く打診されますよね。

気持ち的にも、寮も仕事も慣れてきてるから延長しやすい。

でも、社会保険を避けたい人は、ここでブレると設計が崩れます。

私のおすすめは、最初から「延長はしない」と決めるなら、次の仕事や移動日まで含めてスケジュールを固めておくことです。

気分で延長すると、制度の判定だけじゃなく、国保や年金の切り替えタイミングもグチャっとなりやすいので、手続き面でも損しがちですよ。

迷ったら、働き始める前に派遣会社(または勤務先)へ「この条件だと社会保険はどう扱いになりますか?」と、書面ベースで確認しておくのが一番安全です。

最終的な判断は各社の運用や状況にもよるので、自己判断で突っ走らないのが大事です。

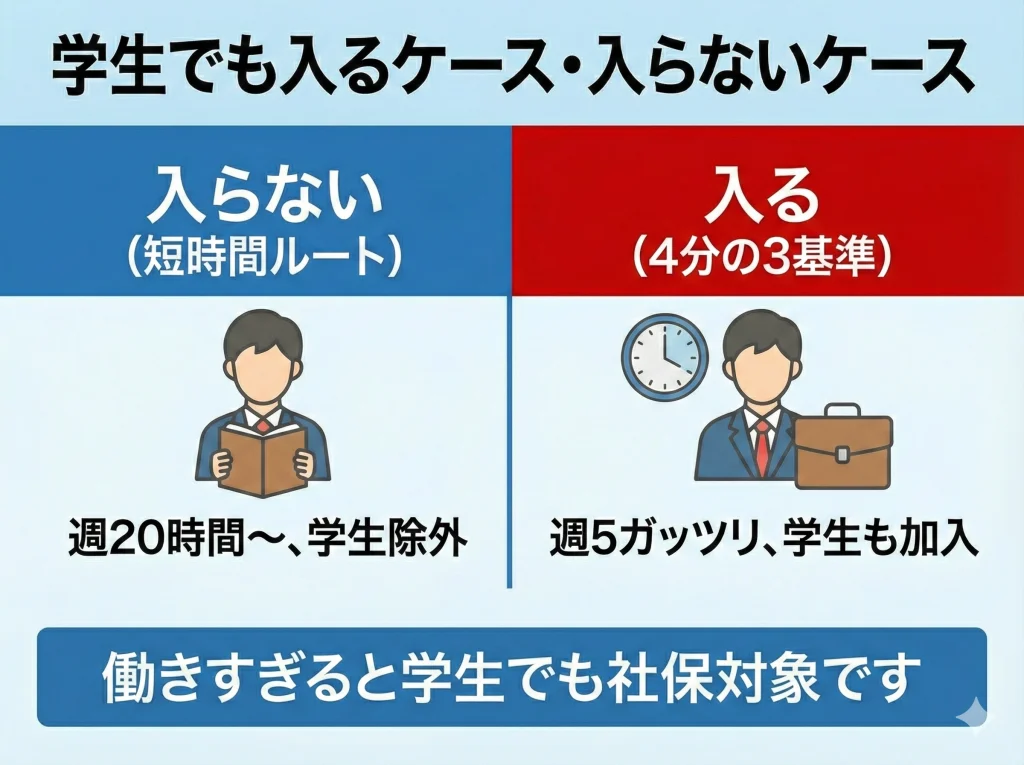

学生でも4分の3基準は加入

学生の人がよく勘違いしやすいのが、「学生なら社会保険に入らなくていいでしょ?」というやつです。

これ、気持ちは分かるんですけど、制度の見方としては半分正解で半分危ないです。

なぜかというと、学生が除外されやすいのは短時間労働者の基準のほうで、リゾバみたいにフルタイム寄りの働き方だと、そもそも別ルート(4分の3基準)で判定されることがあるからです。

短時間ルートの「学生除外」と、フルタイムルートは別物

短時間労働者の判定では「学生ではない」という条件が入るので、昼間学生なら対象外になりやすいです。

でも、リゾバでありがちな「1日8時間×週5」みたいな働き方は、短時間というよりフルタイムに近いですよね。

こういう場合は、勤務先の正社員と比べて所定労働時間・日数が4分の3以上かどうかが問われます。

そして、この4分の3基準は、基本的に「学生だから免除」という発想では動きません。

だから、学生でもフルタイム寄りに働くなら加入の可能性が上がるというのが、現実的な読みです。

学生扱いの注意点(休学・通信・定時)

もうひとつ、地味に重要なのが「学生」の扱いです。

たとえば休学中だったり、通信制・定時制だったりすると、状況によっては「学生除外」に当てはまらない場合があります。

ここは個別性が強いので、断定はしませんが、学生証があるから絶対セーフ、みたいなノリで突っ込むのは危ないです。

補足:学生で短時間基準の除外を狙うなら、勤務先や派遣会社に「学生区分として扱われるか」を事前に確認し、必要なら在学証明などの提出有無も聞いておくと安心です。

学生が「入りたくない」なら、現実的な作戦はどっち?

学生で社会保険に入りたくないなら、現実的にはこの2択に寄りやすいです。

- 短期に割り切る:2ヶ月以内で更新なしを徹底して、そもそも加入判定に乗らない

- 勤務時間を抑える:週20時間未満の設計に寄せる(ただしリゾバでは求人が少なめ)

フルタイムでガッツリ稼ぎたいなら、加入前提で「手取りの落ち込み」まで織り込むほうが精神的にも安定します。

制度はあなたの気持ちに合わせてはくれないので、ここは割り切りポイントかなと思います。

最後に大事な注意点です。

学生の社会保険の扱いは、勤務先の実態や契約の設計によって変わります。

正確な情報は、派遣会社・勤務先・必要に応じて年金事務所や専門家に確認してください。

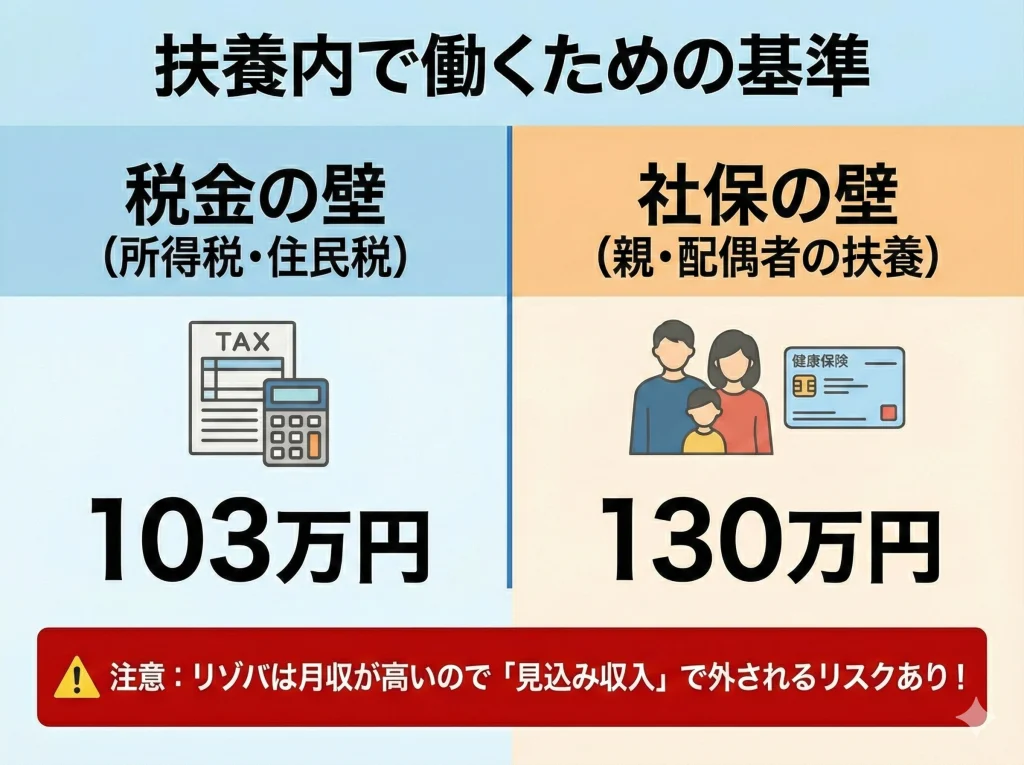

扶養内は年収103万130万

扶養内で働きたい人は、「税金の扶養」と「社会保険の扶養」が混ざって、話がややこしくなりがちです。

しかもリゾバは短期で一気に稼げるので、ちょっと油断すると一瞬で基準を超えます。

ここを整理しておくだけでも、「ばれるの怖い…」のストレスがだいぶ減るかなと思います。

まず、扶養は2種類ある(ここが大事)

- 税金の扶養:いわゆる103万円のイメージ(ただし控除は年々見直しもあるので、目安として理解)

- 社会保険の扶養:健康保険の被扶養者でいるかどうか。よく出るのが130万円の目安

ここに、短時間労働者の適用拡大で出てくる106万円(週20時間・月額8.8万円)が絡んできます。

つまり、税扶養だけ守っても、社会保険の扶養が外れることがあるし、その逆もあります。

リゾバが扶養に不利な理由

リゾバが扶養に不利になりやすいのは、月収のブレが大きいからです。

たとえば時給1,200円で1日8時間、月22日働いたら、額面だけで20万円を超えますよね。

これが数ヶ月続く「見込み」だと判断されると、扶養の審査ではかなり厳しく見られます。

社会保険の扶養は「年間いくら稼いだか」だけじゃなくて、恒常的に収入があるか、今後も続く見込みかが見られやすいです。

だから「一瞬だけ稼いだ」つもりでも、契約が3ヶ月で週5フルタイムなら、見込みの時点で外れる判断が出ることもあり得ます。

注意:扶養の判定は、加入している健康保険組合の運用で細かく違います。130万円だけ見て決めつけると事故りやすいので、最終的には家族の加入先に確認してください。

ばれるのが怖い人が知っておくべき「発覚ルート」

ばれる理由って、だいたいこのあたりです。

- 親(または配偶者)の扶養手続きで、収入確認書類の提出を求められる

- あなたの給与明細・源泉徴収票が家に届く/扶養側がチェックする

- 住民税や所得の情報が後から整合されて、扶養審査で引っかかる

つまり、黙っていれば永遠にバレない、みたいな話ではないです。

特に、リゾバで稼いだあとに別のバイトもしていると合算で超えやすいので、「月ごとの上限」を決めて管理するのが現実的です。

補足:扶養内を狙うなら「短期で終わらせる」か「勤務時間を抑える」しかありません。リゾバの求人はフルタイムが多いので、扶養維持はそもそも難易度が高めです。

最後に繰り返しですが、扶養の判定は個別性が強いです。

正確な情報は加入先の健康保険組合など公式の案内をご確認ください。

迷う場合は、家族の会社の担当部署や専門家に相談するのが安全です。

リゾートバイトで社会保険に入りたくない時の注意

ここからは「避ける」方向で動くときに、どこで事故りやすいかをまとめます。

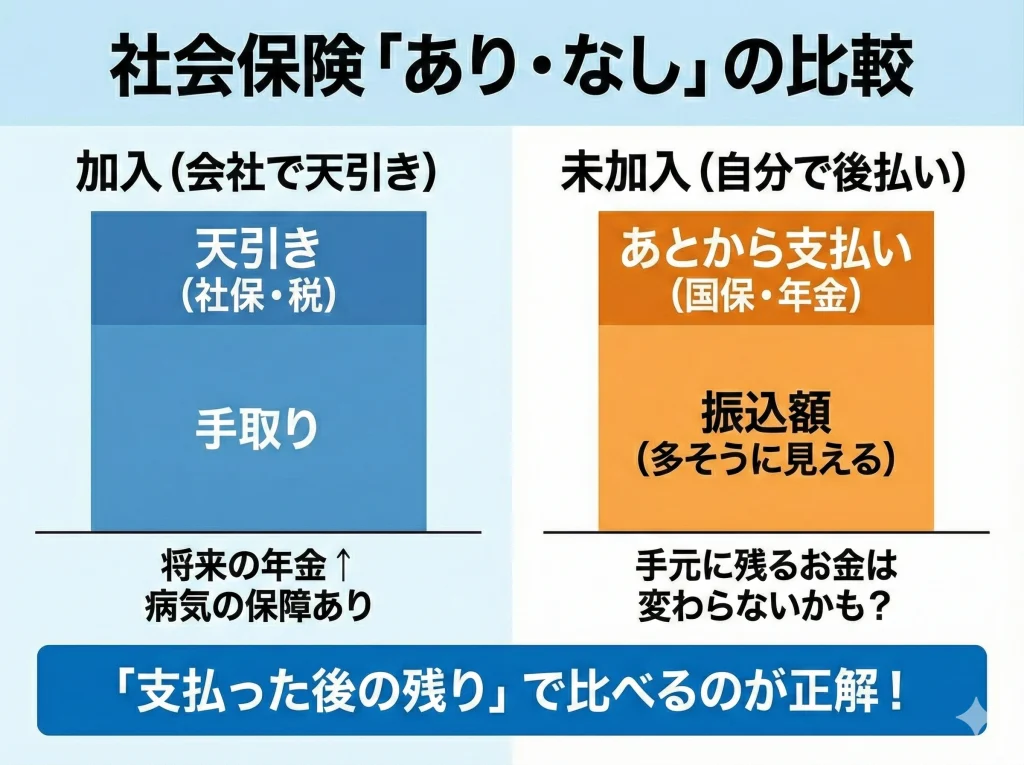

社会保険に入らない=手取りが増える、とは限らないし、退職後の手続きまで含めて考えると損しやすいポイントもあります。

手取り計算と保険料の目安

手取り計算で一番やっちゃいけないのが、「振込額が多い=得」と決めつけることです。

社会保険に入らない場合、給与の天引きが少ない(もしくは無い)ので、一瞬「勝った感」が出ます。

でも、そのあとに国民健康保険や国民年金の支払いが来ると、結局手元に残るお金がそこまで変わらない、むしろ逆転することもあります。

比較は「支払い後の残り」で見る

あなたが見るべきなのは、給与の振込額じゃなくて、必要な保険料や税を払ったあとの実質手取りです。

会社の社会保険に入ると、健康保険・厚生年金が天引きされます。

一方で未加入なら、あとから国保と国民年金を自分で払います。

つまり、出ていくタイミングが違うだけで、出費自体が消えるわけじゃないんですね。

| 月収の例 | 会社で社会保険(目安) | 未加入で自分で払う(目安) |

|---|---|---|

| 20万円 | 健康保険+厚生年金+雇用保険+税で手取りが下がる | 振込は多いが国保+国民年金が別で必要 |

| 25万円 | 天引きは増えるが会社負担も増える | 国民年金は定額、国保は所得で上がりやすい |

ここで見落とされがちなのが、会社で社会保険に入ると会社が保険料を一部負担してくれる点です。

あなたの手取りは減りますが、実は「会社が払ってくれている分」も含めると、保障を買っているコスパは悪くないことが多いです。

厚生年金は将来の年金額にも影響しますし、健康保険には傷病手当金みたいな制度もあって、短期でも「体調崩したら詰む」を防ぐ保険になるんですよね。

ポイント:リゾバは慣れない環境で体調を崩したり、ケガをしたりが意外とあります。手取りだけで判断すると、いざという時の耐久力が落ちるので、そこも含めて考えるのが大事です。

ざっくり手取りを読む手順

- 額面(月収)を出す:時給×所定時間+見込み残業(残業はブレるので控えめに)

- 社会保険に入るなら:健康保険・厚生年金・雇用保険・税の控除を想定

- 入らないなら:国民年金(定額)+国保(自治体・前年所得で変動)を想定

- どっちも「払った後に残る額」で比較する

数字は毎年変わるし、保険料率や国保の算定は地域差・個人差が大きいです。

ここで出したのはあくまで一般的な目安なので、正確な情報は公式サイトや自治体の試算で確認してください。

判断に迷うなら、勤務先の担当者や社労士さんなど専門家への相談もおすすめです。

より具体的に「リゾートバイトでどれくらい稼げるのか」「手元に残るお金を増やすコツ」を知りたいなら、別記事でまとめています。

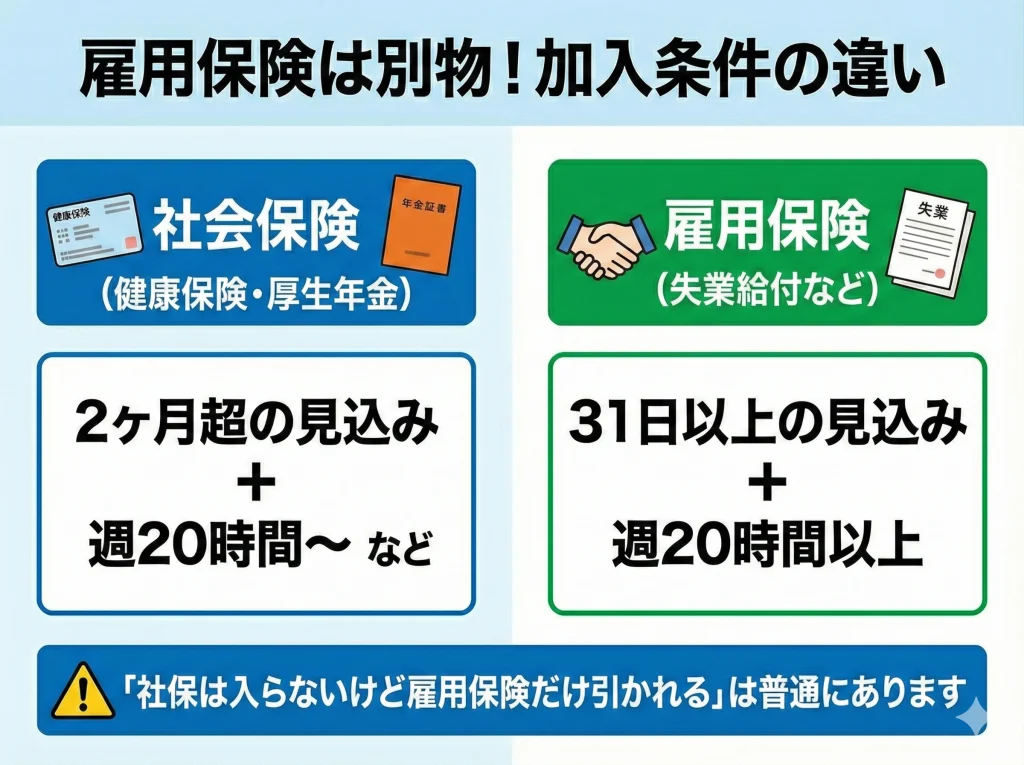

雇用保険は別で引かれる

社会保険に入りたくない話をしていると、雇用保険が抜けがちなんですが、雇用保険は健康保険・厚生年金とは別枠です。

だから「社会保険に入らないように調整したのに、雇用保険は引かれてる…」みたいなことが普通に起きます。

ここを知らないと、給与明細を見て焦るので、先に仕組みを押さえておくと安心ですよ。

雇用保険の基本は「週20時間」と「31日以上の見込み」

雇用保険は、ざっくり言うと週20時間以上で、さらに31日以上雇用される見込みがあると加入対象になりやすいです。

ここで大事なのは、社会保険の「2ヶ月以内」と軸が違うこと。

つまり、社会保険を2ヶ月以内で避けられたとしても、雇用保険は条件を満たしていれば入ります。

| 制度 | よく見る条件 | 勘違いしやすい点 |

|---|---|---|

| 健康保険・厚生年金 | 週20時間、月額8.8万、2ヶ月超見込み等 | 「短期=無条件で不要」ではない |

| 雇用保険 | 週20時間、31日以上見込み | 社会保険と同じ条件だと思う |

雇用保険に入ると、給与から保険料が引かれます。

ただ、引かれる額は比較的小さめで、代わりに失業したときの給付や、条件によっては教育訓練給付みたいな支援にもつながります。

短期リゾバだと「失業給付もらえるの?」が気になると思うんですが、ここは離職理由や加入期間などで変わるので、期待しすぎないほうがいいです。

補足:雇用保険の加入条件や給付条件は、雇用形態や通算期間で変わります。最終的な判断はハローワークや勤務先の案内で確認してください。

あなたが「入りたくない」を徹底するなら、社会保険だけじゃなく雇用保険の条件にも引っかかってないか、契約前に確認しておくとスッキリします。

特に週20時間のラインは両方に出てくるので、所定時間をどう設計するかはかなり重要ですよ。

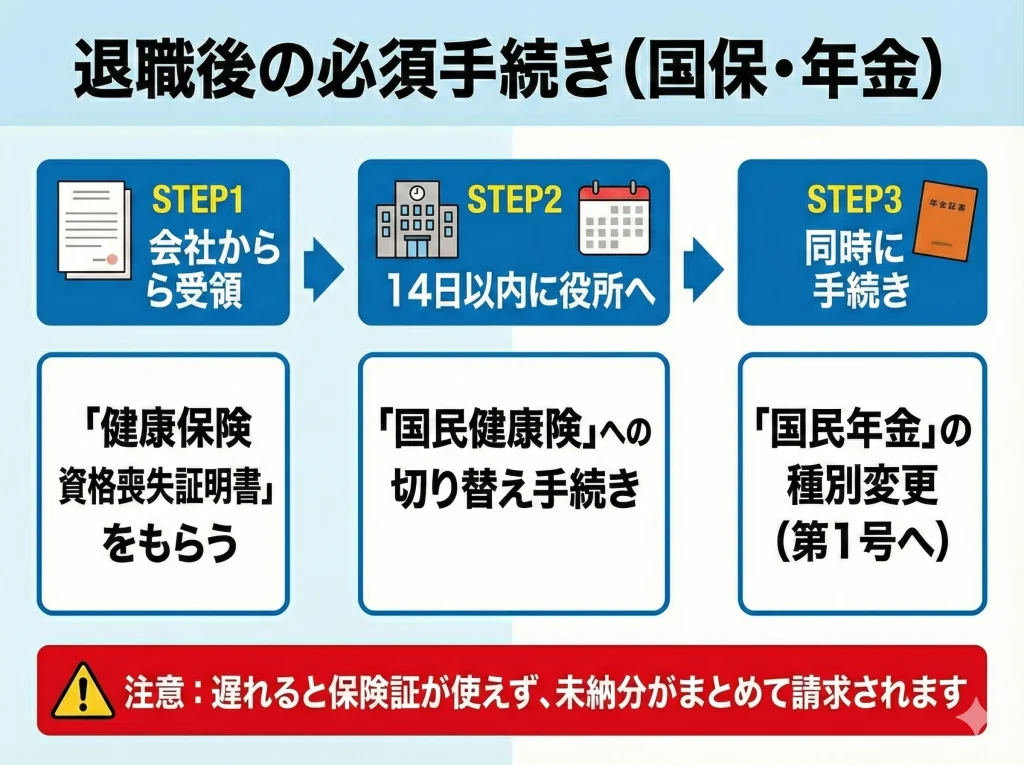

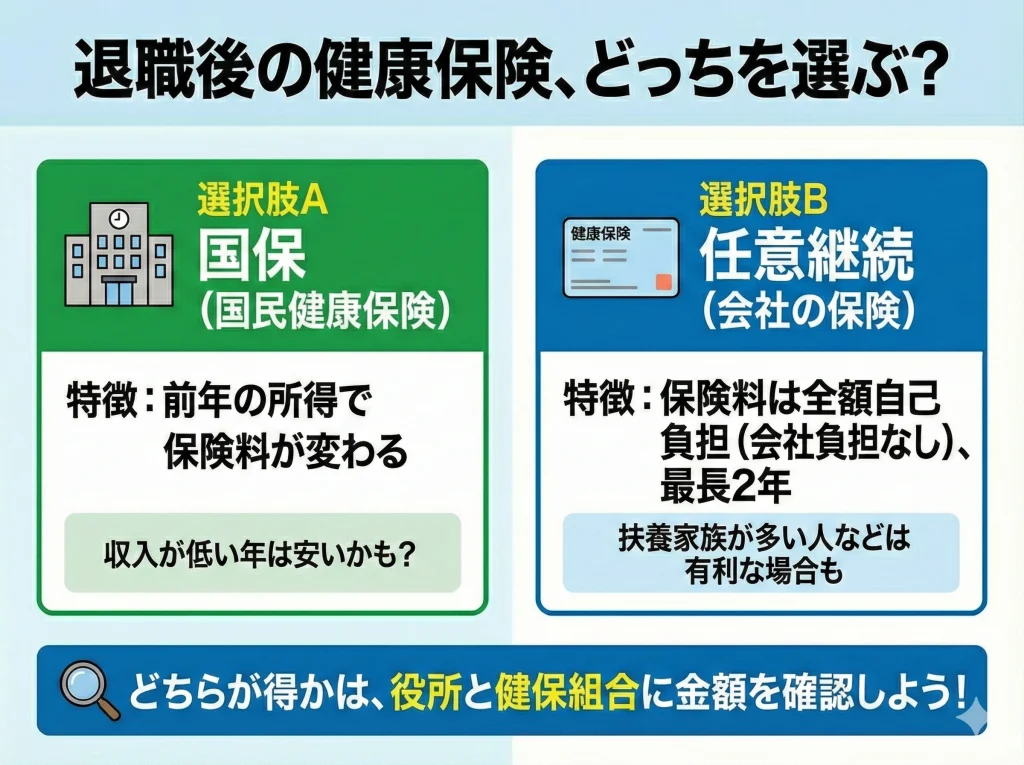

退職後は国保・国民年金へ

リゾートバイトが終わったあと、社会保険が切れるときに一番多いトラブルが「切り替え忘れ」です。

これ、地味に致命傷になります。

保険証が使えない期間ができると病院で困るし、あとから手続きがまとめて来て精神的にもやられます。

短期リゾバほど転職や移動でバタつくので、先に流れを頭に入れておくのが大事です。

最低限の流れ

- 退職後の保険:国民健康保険に切り替える(または任意継続を検討)

- 年金:国民年金に切り替える(第1号)

国民健康保険は、多くの自治体で「会社などの健康保険をやめたら14日以内に届け出」みたいに案内されています。

期限を過ぎても手続き自体はできるケースが多いですが、後回しにすると「無保険っぽい期間」ができたり、書類が揃わなくて二度手間になったりします。

だから、リゾバ最終日が見えた段階で、必要書類(資格喪失証明など)がいつ出るかを勤務先に確認しておくとラクです。

国民年金も同じで、退職後に第1号被保険者になるなら手続きが必要になります。

国民年金の保険料は令和7年度で月額17,510円が目安として案内されています(付加年金や前納割引などの制度あり)。

ここも制度は変わるので、正確な情報は公式の案内を確認してください。

注意:国保の保険料は前年所得や自治体でかなり変わります。「未加入のほうが得」と決めつけず、自治体の試算や窓口で確認するのが安全です。

私がすすめる「退職前の準備」

- 退職日と資格喪失日(だいたい退職日の翌日)をメモ

- 資格喪失証明や離職票がいつ受け取れるか確認

- 次の仕事まで空くなら、国保か任意継続か方針を決める

- 住民票のある自治体の手続き窓口と必要書類をチェック

短期で渡り歩く人ほど、手続きが積み上がって事故りやすいです。

正確な情報は公式サイトや自治体の案内をご確認ください。

あなたのケースが微妙なら、年金事務所・市区町村窓口で早めに聞くのが一番早いです。

住み込みで働くと「住所」「住民票」「保険や税金」が絡んでややこしくなりやすいので、気になる人はこの辺もあわせてどうぞ。

健康保険の任意継続は可能

もしリゾートバイト先で社会保険に入っていて、退職後すぐに国保へ切り替えるのが不安なら、健康保険の任意継続という選択肢があります。

これ、知らない人が意外と多いんですけど、「会社の健康保険をやめたあとも、条件を満たせば同じ健康保険にしばらく残れる」仕組みです。

任意継続のざっくり条件と期限

一般的には、資格喪失日までに継続して2ヶ月以上の被保険者期間があること、そして資格喪失日から20日以内に申請すること、という条件がよく案内されています。

ここでの注意点は、期限が短いこと。

リゾバって退職後すぐ移動したり、次の現場に入ったりでバタつくので、気づいたら期限を過ぎてた、が普通に起きます。

ポイント:任意継続は便利だけど、保険料は会社負担がなくなるので上がることもあります。国保と比べてどっちがいいか、金額で比較して決めるのがおすすめです。

任意継続が向きやすい人・向きにくい人

- 向きやすい:前年所得が高くて国保が高くなりそう、扶養家族がいて国保の計算が複雑、通院が続いていて保険の継続性を重視したい

- 向きにくい:短期で次の職場の社保にすぐ入る予定、国保の見込みが安い、申請期限に間に合いそうにない

ここは「どっちが絶対得」とは言い切れません。

自治体の国保試算、任意継続の保険料見込み、次の就業予定(すぐ社保に入るのか)を並べて比較するのが現実的です。

正確な情報は、加入している健康保険(協会けんぽや健保組合)の公式案内をご確認ください。

必要なら専門家への相談もおすすめです。

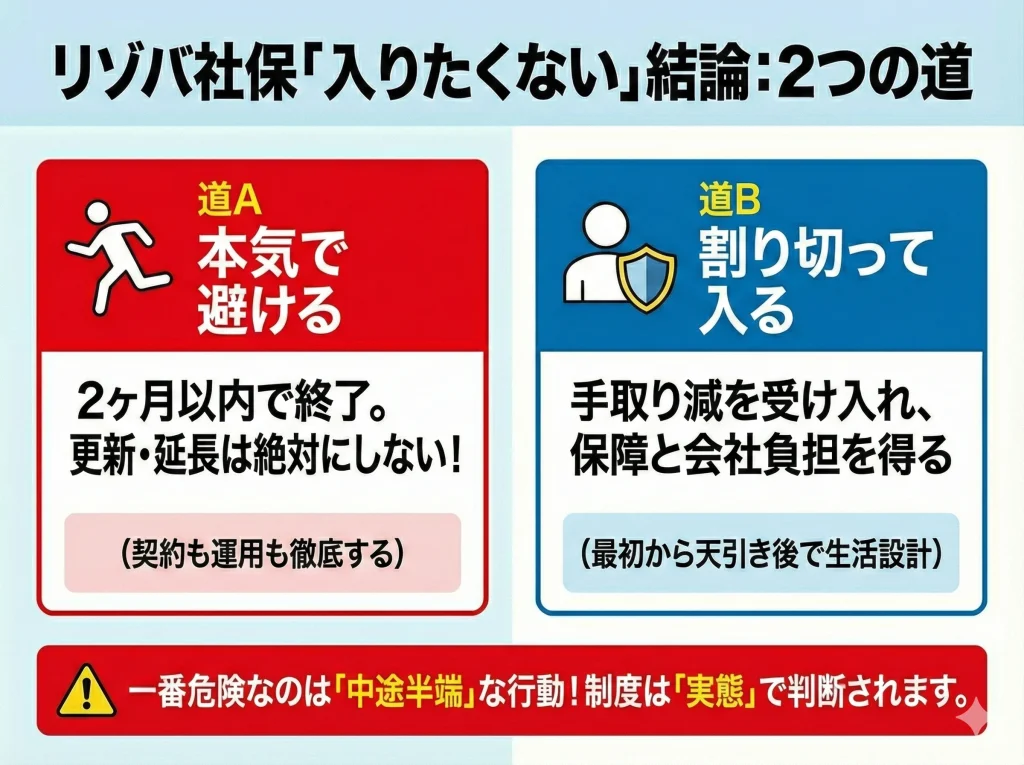

リゾートバイトで社会保険に入りたくない結論

リゾートバイトの社会保険に入りたくないなら、現実的な出口はだいたい2つです。

ここを曖昧にすると、あなたが一番避けたい「後からまとめて請求」や「扶養が外れてバタバタ」が起きやすくなります。

出口は2つ、腹をくくるところ

- 本気で避ける:2ヶ月以内で更新・延長の見込みを作らない(契約書も運用も)

- 割り切って入る:手取りは減るけど、保障と会社負担を取りにいく

中途半端に「2ヶ月以内っぽく見せる」動き方が一番危ないです。

更新ありで実態が継続なら、後から加入扱いになる可能性がありますし、扶養を狙っていた人は見込み収入で外れる判断が出ることもあります。

つまり、制度は「気持ち」じゃなくて「実態」で来るんですよね。

私があなたに一番伝えたいのは、手取りを最大化したいなら、制度を避けるよりも、制度込みでお金の設計をするほうが強いということです。

避ける作戦は、契約条件がピタッとハマると強いけど、1回ブレると反動がデカい。

一方で加入前提なら、最初から差し引かれるものを織り込んで、余ったお金で貯め方や使い方を設計できます。

注意:法律・制度・保険料率は年度や個別条件で変わります。この記事は目安として使い、正確な情報は公式サイトをご確認ください。迷う場合は、勤務先の担当者や社労士など専門家へ相談してください。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。