リゾートバイトの税金は、確定申告、住民税、扶養、社会保険、年末調整、源泉徴収あたりが一気に絡むので、最初はかなり分かりにくいです。

しかも、短期でまとまって稼ぎやすい働き方なので、103万円、106万円、130万円の話に加えて、学生の勤労学生控除、住民票の扱い、寮費や食費、掛け持ち副業まで重なると、どこから整理すればいいのか迷いやすいかなと思います。

この記事では、古い情報と今のルールが混ざりやすいポイントを切り分けながら、2026年3月18日時点で押さえておきたい実務を、できるだけ分かりやすくまとめます。

令和7年度税制改正で所得税まわりの前提が動いているので、旧来の103万円だけで判断しないのが大事です。

特にリゾートバイトは、短期で高収入になりやすい月と、まったく働かない月が同じ年に混ざりやすいので、月ごとの感覚だけで判断するとズレやすいですよ。

年収の壁という言葉だけが先に広がっていて、中身が制度ごとに違うところが混乱の原因なので、この記事では制度を分けながら整理していきます。

記事のポイント

- リゾートバイトで迷いやすい税金と社会保険の境目

- 確定申告と年末調整の違いと実務の流れ

- 学生や扶養内で働く人が見落としやすい注意点

- 住民税や源泉徴収票を詰まらせない管理方法

なおリゾートバイトは、一般的な求人サイトには掲載されていないことも多く、リゾバ専門の求人サイトからの応募が主流です。参考までに、以下に代表的なサイトを比較表にまとめました。

【主なリゾートバイト求人サイト】

| サイト名 | 特徴 |

|---|---|

| リゾートバイト「ダイブ」 |

初心者にも丁寧なサポートと定評あり。 短期案件も多く、都市圏からの出発にも強い。 |

| リゾバ.com |

業界最大級の案件数。 勤務地・職種・期間で細かく検索可能。 |

| アルファリゾート |

女性向けサポートが手厚く、長期案件やキャリア志向にも対応。 |

| リゾートバイト.com |

業界中堅として安定感のある実績 基本サポートが充実し、初めての方も安心。 |

※リゾートバイトサイトについては以下の記事も参考にしてみてください。

リゾートバイトの税金基礎知識

まずは、手取りに直結しやすい基礎から整理します。

リゾートバイトは短期集中で収入が動くぶん、所得税の話と社会保険の話を同じものとして見てしまうと判断を誤りやすいです。

私はここを分けて考えるだけでも、かなりスッキリすると思っています。

ここを先に理解しておくと、求人票や給与明細を見たときに、どの数字が何を意味しているのか読みやすくなります。

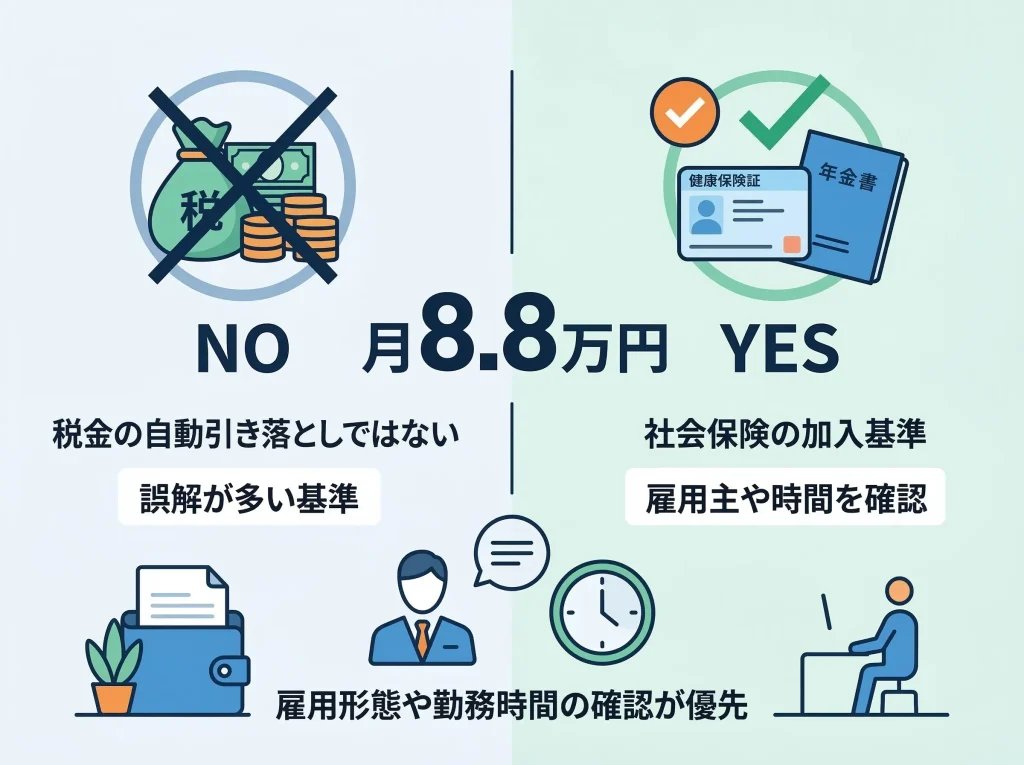

源泉徴収と月8万8千円

この見出し名は検索でよく見かける表現ですが、最初に整理しておきたいのは、月8万8千円は現在の所得税の源泉徴収ラインそのものではないという点です。

この数字は、いまの実務では社会保険の短時間労働者要件でよく出てくる金額として理解したほうが分かりやすいです。

税金の話としてよくある誤解は、月8万8千円を超えたら自動的に所得税が引かれる、という受け取り方です。

でも実際には、給与からいくら源泉徴収されるかは、扶養控除等申告書を出しているか、甲欄か乙欄か、社会保険料等控除後の金額がいくらかで変わります。

リゾートバイトでは、短期案件ごとに勤務先が変わることがあるので、あなたが思っている以上にこの区分の差が手取りへ響きます。

たとえば、主たる勤務先として扶養控除等申告書を提出している会社では税額が軽く出やすい一方で、掛け持ち先や後払い分では乙欄扱いになって、想像より多めに引かれたように感じることがあります。

ここで焦ってしまう人も多いのですが、源泉徴収はあくまでその時点での仮払いに近い処理です。

年末調整や確定申告で最終的な年税額に合わせて精算するので、引かれた時点だけで損得を決めつけないことが大切です。

月の数字と年の数字を分けて見ることが大切

リゾートバイトは繁忙期にシフトが増えやすく、1か月だけ見るとかなり稼いでいるように見えます。

でも、年間では春休みや夏休みだけ働いて、あとは学業や別の生活を優先するケースも多いですよね。

そのため、月単位では源泉徴収が発生していても、年単位では税額がほとんど出ない、あるいは還付になることがあります。

私はここを理解しておくと、給与明細を見たときの不安がかなり減ると思っています。

掛け持ちの年は主たる給与の考え方が重要

掛け持ちでリゾートバイトを入れる年ほど、どの会社が主たる給与かを曖昧にしないことが大事です。

複数社で同時進行すると、本人は同じアルバイト感覚でも、税務上は別々の給与として処理されます。

その結果、片方では源泉徴収が軽く、もう片方では重くなることがあります。

あとで確定申告をすれば整うことは多いですが、最初から書類の出し方を整えておくほうがずっとラクです。

月8万8千円という数字を見たら、まず「税金の源泉徴収」の話なのか、「社会保険の加入判定」の話なのかを切り分けるのがコツです。

この切り分けができるだけで、ネット上の情報がかなり読みやすくなります。

103万円・106万円・130万円を整理

ここは一番誤解が多いところです。

いまでも103万円という言い方は広く残っていますが、現在の制度では、その数字だけで全体を説明するのはかなり難しくなっています。

給与だけなら本人に所得税がかからない目安は、いまは年収160万円以下で考える必要があります。

一方で、家族の税金に関わる扶養判定は別で、一般的な扶養親族の目安は給与収入123万円以下です。

さらに、19歳以上23歳未満では特定親族特別控除が入ったことで、123万円を少し超えたらすぐに一気に不利、という見方もしにくくなっています。

つまり、103万円、106万円、130万円という言葉を見たら、本人の所得税なのか、家族の税扶養なのか、社会保険なのかを毎回確認する必要があります。

私は、数字だけ暗記するよりも、何の制度の数字なのかをセットで覚えるほうが失敗しにくいと思っています。

特にリゾートバイトは、月収が高くても年間ではそこまで届かないケースと、短期案件をいくつも重ねて想像以上に年収が伸びるケースの差が大きいです。

だからこそ、去年までの体験談や昔からある壁の言い方を、そのまま今年のあなたに当てはめないことが大切です。

(出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」)

| よく出る数字 | 主に関わる制度 | いまの見方 |

|---|---|---|

| 103万円 | 古い所得税・扶養の目安 | 現在はそのまま使わず、本人の所得税は160万円、一般の税扶養は123万円を基準に見直す |

| 106万円 | 社会保険の短時間労働者 | 実務では週20時間以上、月額8.8万円以上、2か月超見込みなどの条件とセットで確認する |

| 130万円 | 社会保険の扶養 | 勤務先社会保険に入るか、家族の扶養に残れるかを考える上で今も重要な目安になる |

数字が同じでも意味が違うことがある

たとえば106万円という言い方は、年収のように見えますが、実務では月額8.8万円以上という所定内賃金の基準から来ています。

130万円も、税金ではなく社会保険の扶養を考える場面で使うことが多いです。

この違いを知らないまま求人選びをすると、時給や月収だけ見て判断してしまい、あとで手取りの印象が変わることがあります。

リゾートバイトで数字をどう使うか

あなたが学生なのか、扶養内で働きたいのか、フリーターとしてしっかり稼ぎたいのかで、見るべきラインは変わります。

学生なら本人の所得税と親の税扶養を分けて見たほうがよいですし、フリーターなら社会保険加入後の手取りと将来の保障まで含めて考えたほうが現実的です。

数字の壁は怖いものというより、働き方を設計するための目安として使うと迷いにくいですよ。

扶養と社会保険の違い

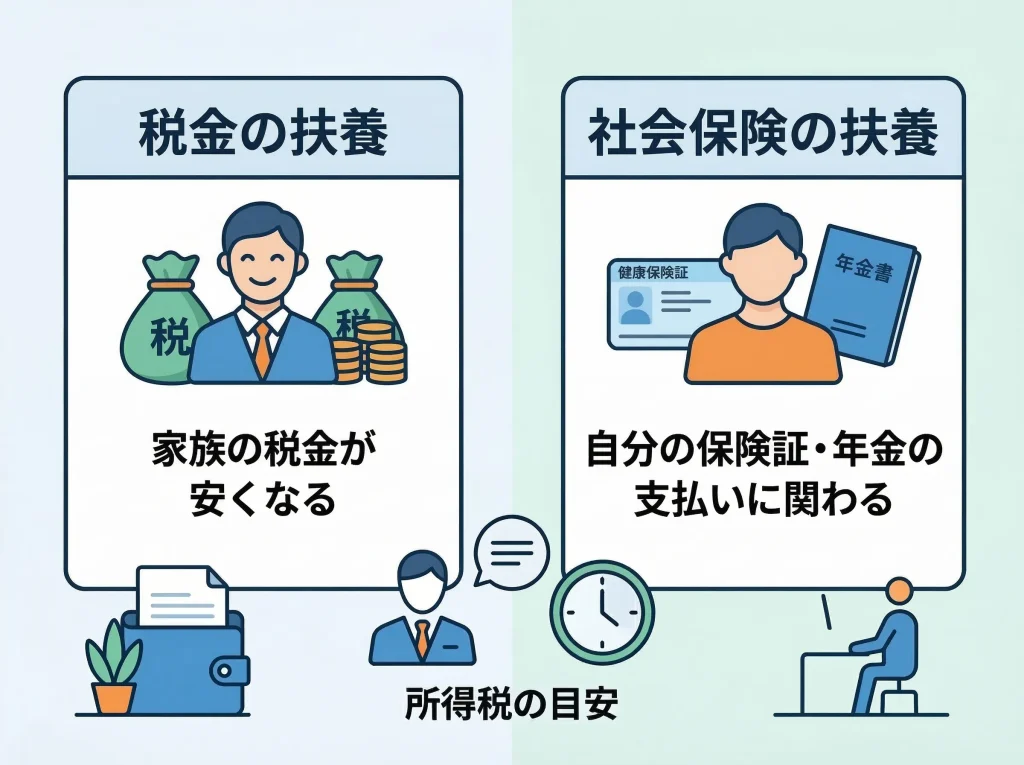

扶養という言葉はひとまとめにされがちですが、税金の扶養と社会保険の扶養は別物です。

税金の扶養は、家族の所得控除にどう影響するかの話です。

社会保険の扶養は、健康保険と年金の保険料負担が発生するかどうかの話です。

この2つは似ているようで、見ている数字も、判定のタイミングも、影響の出方も違います。

だから、親の扶養から外れるか不安です、と感じたときは、まず税金の話をしているのか、保険証や年金の話をしているのかを切り分けるのが先です。

社会保険では、従業員51人以上の企業で働く短時間労働者について、週20時間以上、所定内賃金が月額8.8万円以上、2か月を超えて働く見込みがあること、学生ではないことなどが加入の基準になります。

つまり、年収130万円未満でも勤務条件によっては勤務先の社会保険に入ることがある、ということです。

この点は、短期案件だから大丈夫だろうと感覚で考えるとズレやすいところです。

税扶養と保険扶養は損得の見え方も違う

税金の扶養から外れると、親や配偶者の税額が上がることがあります。

社会保険の扶養から外れると、本人が健康保険料や年金保険料を負担する流れになります。

なので、同じ扶養から外れるでも、家計への影響の出方が違います。

私は、学生や配偶者の立場で働くなら、この違いを知らないままシフトを増やすのは少し危ないかなと思います。

19歳以上23歳未満の扱いも変わっている

家族の税金では、19歳以上23歳未満に関して特定親族特別控除が入ったことで、以前より段階的に見られるようになりました。

社会保険の扶養でも、19歳以上23歳未満で配偶者以外なら年間収入150万円未満という扱いが導入されていて、ここも古いままの130万円だけでは整理しきれません。

とはいえ、社会保険は加入先の保険者や認定の実務も関わるので、最終確認は勤務先や保険者に取るのが安全です。

社会保険の条件を深く見たいときは、リゾートバイトの社会保険加入条件を詳しく整理したページも役立つと思います。

扶養で迷ったときは、税金の扶養なのか、社会保険の扶養なのかを最初に決めてから確認を進めると混乱しにくいです。

この順番を逆にすると、ネットの情報が矛盾して見えやすくなります。

住民税申告と住民票の扱い

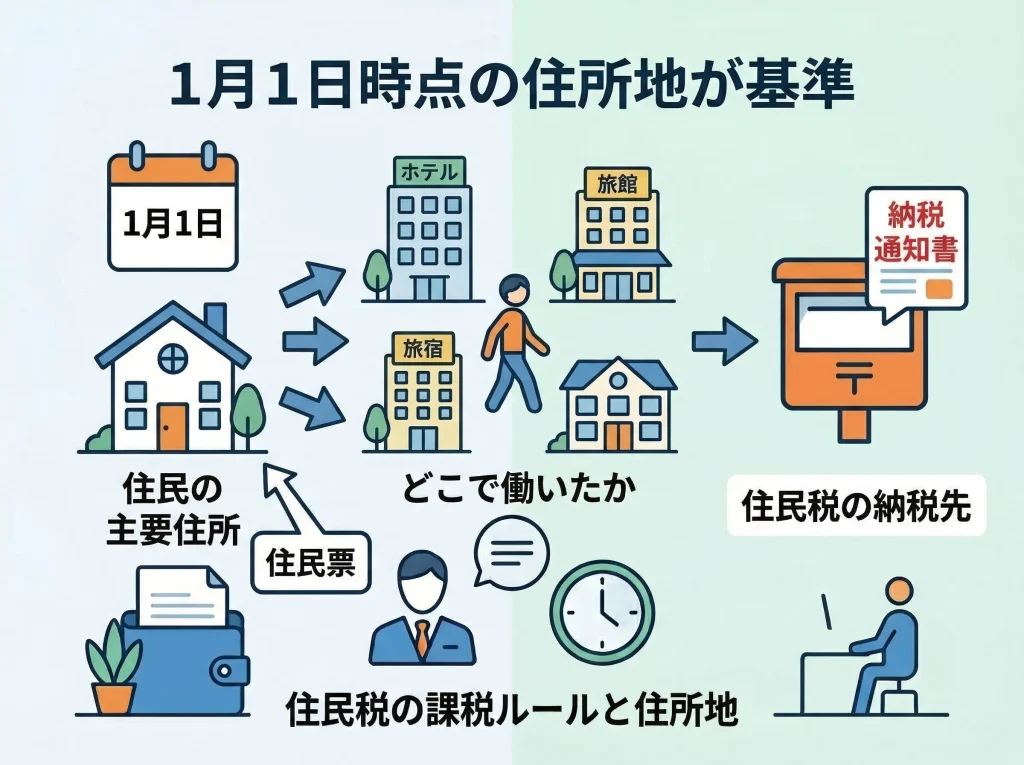

住民税は、その年の1月1日時点の住所地で、前年の所得をもとに課税されます。

なので、シーズン途中で勤務地が変わっても、今年の住民税をどこに納めるかは1月1日の住所地で決まります。

リゾートバイトで住民票を動かしていない人は、実家側に通知が届く前提で考えておいたほうがラクです。

この仕組みを知らないと、勤務先のある自治体から何か来ると思って待ってしまい、納付書や通知を見落とす原因になります。

住み込みで全国を移動しながら働く人ほど、郵便物の受け取り先を先に整理しておく価値があります。

家族に共有しておくのでもいいですし、必要に応じて転送サービスを使うのも有効です。

ここで見落としやすいのが、所得税の確定申告をしなくていいケースでも、住民税の申告が必要になることがある点です。

副業分が少額だから大丈夫だろうと放置すると、あとから住民税側で話がつながらず、説明が面倒になりやすいです。

住民税は前年の所得に対してかかる

リゾートバイトを始めた年は住民税が軽い、あるいはほとんどないのに、翌年になって急に負担感が出ることがあります。

これは住民税が前年所得ベースだからです。

短期でしっかり稼いだ年の翌年ほど、手取りの感覚が変わりやすいので、私はここを先に知っておくべきポイントだと思っています。

住民税は後から来る税金だと理解しておくと、使い切ってしまうリスクも減らしやすいです。

住民票を移さない働き方でも対策はできる

住民票まわりを先に整えたいなら、リゾートバイトで住所変更は必要かを整理した記事も合わせて読むと動きやすいです。

納付書の受け取り先、口座振替の設定、家族への共有、この3つを押さえるだけでもかなり詰まりにくくなります。

普通徴収になる年は、通知が届いてから慌てるのではなく、届く前提で準備しておくのが安心です。

住民税は「どこで働いたか」より「1月1日にどこに住所があったか」で見るのが基本です。

納付書や通知書の受け取り先を先に決めておくと、移動の多い働き方でもかなり管理しやすくなります。

寮費・食費と現物給与

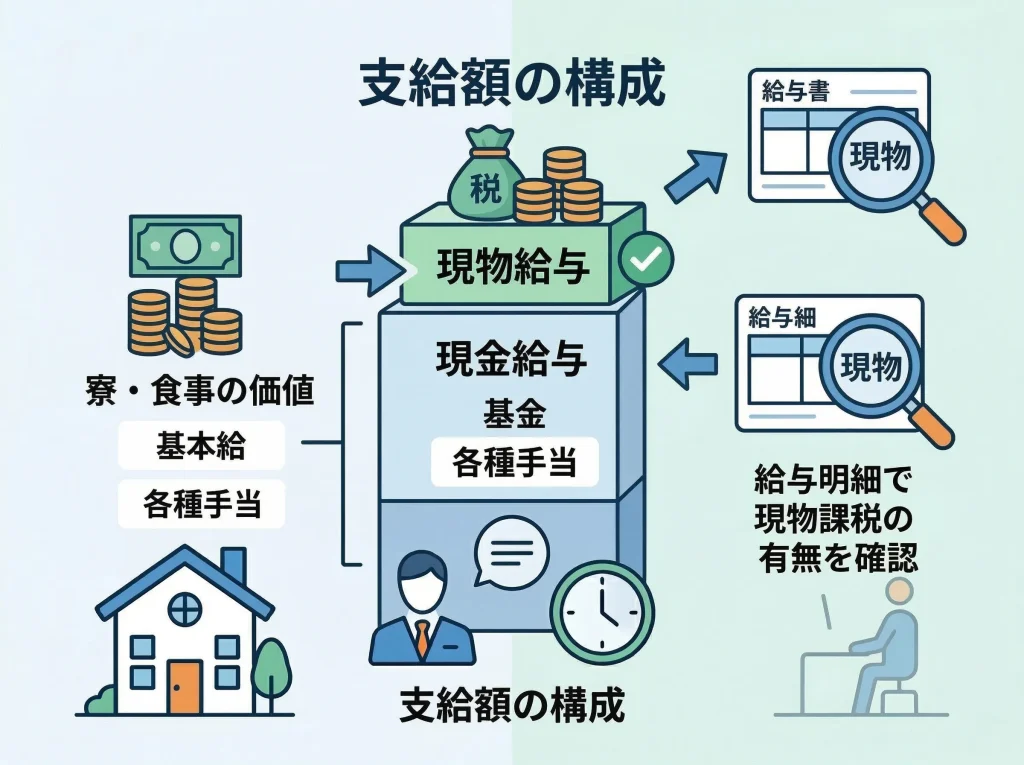

リゾートバイトでは、寮費無料、まかない付き、食費補助ありという条件が魅力ですが、税務上は無条件で非課税になるわけではありません。

ここは求人票だけ見ていると見落としやすいところです。

食事の支給は、本人が食事価額の半分以上を負担し、かつ会社負担分が一定額以下なら給与課税されません。

逆に、その条件を外れると、食事の支給が経済的利益として給与に含まれる可能性があります。

つまり、食費無料という言葉だけでは、税務上の扱いまで確定しないということです。

社宅や寮も同じで、従業員から一定以上の家賃を受け取っていれば給与課税されない形にできますが、完全無料だから必ず非課税、とは言えません。

リゾートバイトの寮は一般的な社員寮と違って簡易な設備のことも多いので、実務上は大きな課税にならないケースもあります。

ただ、だからといって自動的に何も見なくていいわけではないです。

給与明細の見方を知っておくと安心

あなたが確認したいのは、給与明細に現物給与の欄があるか、寮費や食費がどう処理されているかです。

一度加算してから控除している形なのか、そもそも福利厚生として処理されているのかで見え方が変わります。

明細を見ても分かりにくいときは、担当者に「食費は課税対象として計算されていますか」「寮費は現物給与扱いですか」と聞いてみると話が早いです。

この確認は細かいようですが、年末の源泉徴収票や確定申告にもつながる部分です。

交通費や各種手当もまとめて見ておく

リゾートバイトは赴任交通費の支給がある案件も多いです。

税金と社会保険では、同じ支給でも見方が違うことがあるので、寮費や食費だけでなく、交通費、満了手当、各種補助も合わせて見ておくと安心です。

私は、求人票よりも、最終的には雇用条件通知書と給与明細のほうが実務では大事だと思っています。

寮費無料・食費無料は魅力ですが、税務上の扱いは勤務先の処理方法で変わります。

求人票だけで判断せず、給与明細と雇用条件通知書の両方を確認してください。

数値や課税の扱いは案件ごとに違うことがあるので、あくまで一般的な目安として受け止めるのが安全です。

リゾートバイトの税金申告対策

ここからは、働いたあとに実際どう動けばいいかをまとめます。

リゾートバイトで損をしやすいのは、稼ぎ方そのものより、書類の取りこぼしと申告の思い込みです。

私は、申告そのものより、事前のメモと書類管理のほうが重要だと感じています。

特に短期案件を複数回こなした年ほど、あとから記憶だけで整理するのが難しくなります。

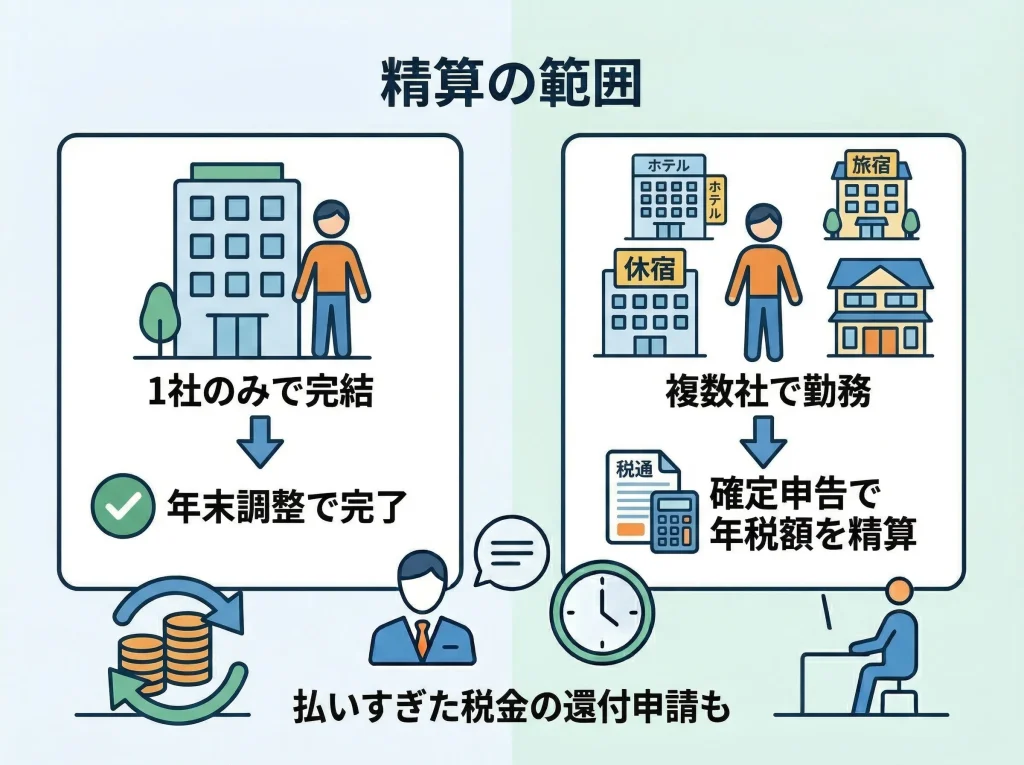

確定申告と年末調整の違い

年末調整は、会社がその年の給与にかかる所得税を年末に精算する手続きです。

ただし、基本的には1か所の主たる給与で行うものなので、複数の派遣会社や勤務先で働いた年は、それだけで年末調整だけでは完結しないことがあります。

メイン以外の給与がある年は、確定申告まで視野に入れておくほうが安全です。

ここを知らないと、年末調整を1社で受けたから全部終わったと思い込みやすいです。

でも実際には、別の勤務先の給与が申告に反映されていなければ、最終的な税額はまだ整っていません。

特にリゾートバイトは、春に1社、夏に別の1社、冬にまた別の1社、という働き方も珍しくないので、年末調整だけで完結しない年が出やすいです。

逆に、1社だけで働いていて、年末調整も済み、追加したい控除も特にないなら、そのまま終わることもあります。

だからこそ、あなたのケースがどちらなのかを先に整理するのが大事です。

還付を受けるための申告もある

確定申告というと、追加で税金を払う手続きのように感じるかもしれません。

でも、リゾートバイトでは源泉徴収されすぎた税金を戻してもらうための還付申告になることも多いです。

短期で月収が高く出た月があっても、年間で見ると非課税に近い水準だった、というケースでは特にそうです。

源泉徴収されたまま終わらせるのは、もったいないこともあります。

e-Taxとの相性もかなり良い

リゾートバイトとの相性が良いのはe-Taxです。

移動しながら働く人ほど、税務署へ出向く前提よりオンライン中心で組んだほうが動きやすいです。

マイナンバーカードとスマホがあれば進めやすいので、書類が揃っていれば思っているよりハードルは高くありません。

私は、確定申告そのものを怖がるより、必要書類を揃える工程のほうが大事だと思っています。

ざっくり言うと、1社のみで年末調整まで終わっていて追加の控除もなければそのまま終わることがあります。

複数社で働いた年、年末調整を受けていない年、還付を受けたい年は確定申告を前提に考えると安心です。

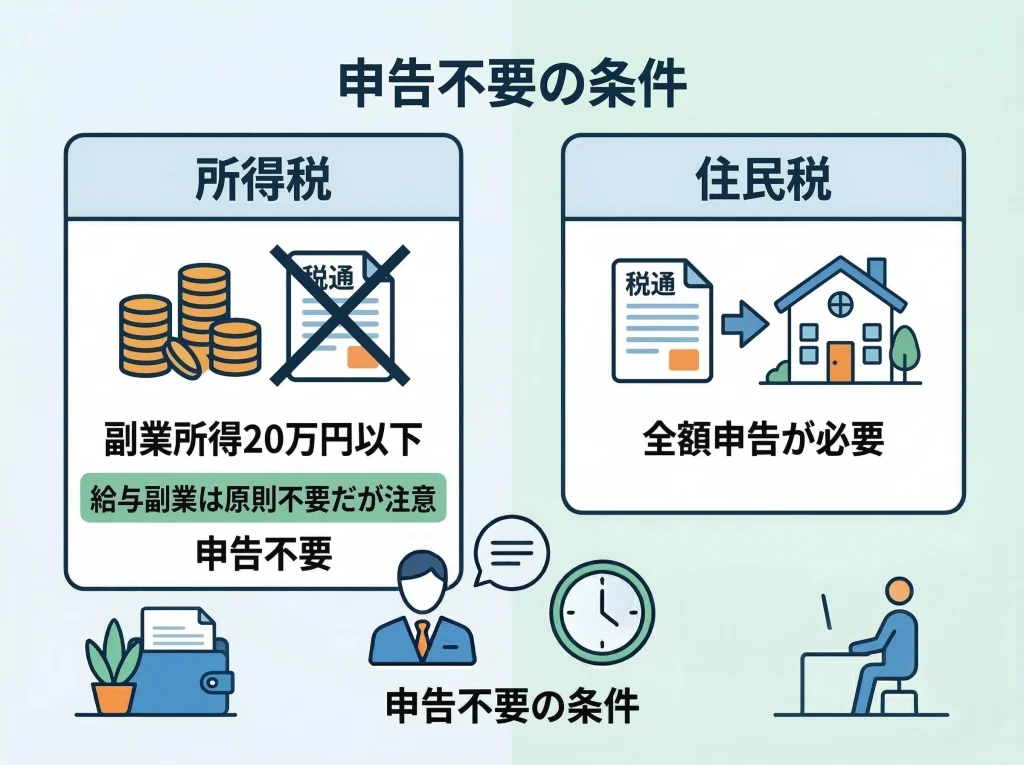

掛け持ち副業と20万円ルール

20万円ルールはかなり誤解されやすいです。

よくあるのが、副業が給与でも20万円以下なら申告不要と広く受け取ってしまうケースです。

でも、実際の判定はそんなに単純ではありません。

給与を2か所以上から受けている場合や、年末調整をされなかった給与がある場合など、前提条件で結論が変わります。

リゾートバイトを副業で入れる人は、本業の会社で年末調整が済んでいるぶん、余計に副業側の扱いを軽く見てしまいやすいです。

ここで雑に判断すると、あとで確定申告が必要だったことに気づく流れになりがちです。

しかも、所得税で申告不要に見えても、住民税の申告まで不要とは限りません。

だから私は、20万円ルールという言葉だけで判断しないほうがいいと考えています。

給与副業は雑所得の副業と同じではない

副業には、給与のものと、業務委託や原稿料のようなものがあります。

リゾートバイトは原則として給与です。

この違いを無視して、ネット上の副業全般の情報をそのまま当てはめるとズレます。

あなたが受け取っているのが給与なのか、それ以外の所得なのかは、まず最初に確認したいところです。

住民税は別に考える

副業でリゾートバイトを入れるなら、所得税と住民税は別々に確認するのが基本です。

住民税側の手続きが抜けると、本業の給与からの徴収額との関係で違和感が出ることもあります。

本業の就業規則との兼ね合いが気になる人ほど、税務処理は曖昧にしないほうが安心です。

副業という言葉でひとまとめにせず、何の所得か、どこで年末調整を受けたか、この2点を必ず見てください。

20万円ルールは万能ではありません。

副業が給与なのか、雑所得なのか、年末調整をどこで受けたのかで結論が変わります。

ざっくり判断せず、あなたの収入区分と書類の状況を確認した上で進めるのが安全です。

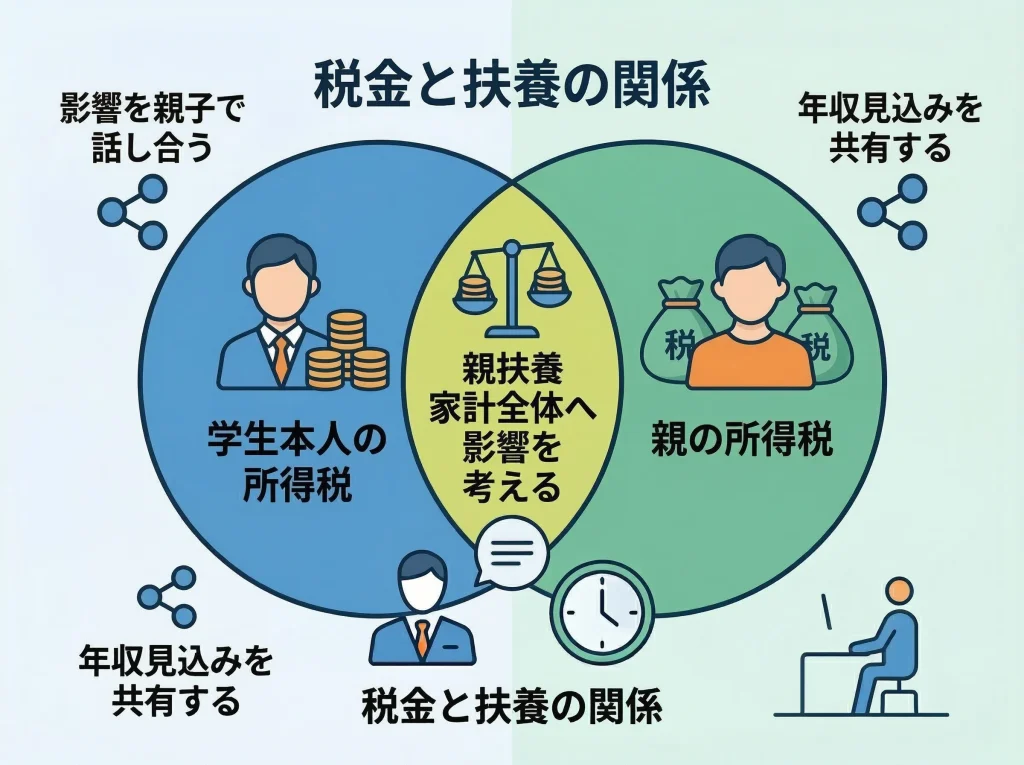

学生と勤労学生控除

学生のリゾートバイトは、昔の感覚だけで判断するとズレやすいです。

勤労学生控除の話はよく知られていますが、それだけで判断すると不十分です。

いまは本人の所得税、親の税扶養、社会保険の扱いを分けて見る必要があります。

学生本人の所得税だけを見るなら、以前より余裕のある設計がしやすくなっています。

ただし、それで完全に安心とは言えません。

親の側の税金では、一般の扶養控除の線が変わっていて、さらに19歳以上23歳未満には特定親族特別控除という考え方も入っています。

つまり、学生本人に税金がかからないかどうかと、親の控除がどうなるかは別問題です。

ここを混同すると、本人は大丈夫だったのに家計全体では想定外、ということが起こります。

学生本人が見るべきポイント

学生本人としては、年間の給与収入がどのくらいか、源泉徴収されているか、勤労学生控除を勤務先に伝えているかを確認したいです。

働く時期が長期休暇に集中するなら、月収は高くても年間収入はそこまで伸びないことがあります。

その場合、引かれた税金が還付になるケースもあります。

私は、学生ほど給与明細を細かく見ないまま終わりやすいので、ここは意識したほうがよいと思っています。

親の扶養とのバランスも大事

親の税率や家族構成によっては、少し超えた分より控除減の影響のほうが大きく感じることもあります。

一方で、現在は段階的な配慮も入っているので、昔のように103万円を1円でも超えたら一気に大損、と単純化するのも正確ではありません。

大切なのは、働く前にざっくりでも年収見込みを共有することです。

年末になってから慌てるより、夏の時点で親子で確認しておくほうがずっとスムーズですよ。

社会保険は別判定で見る

学生は短時間労働者ルートでは原則対象外でも、働き方によっては別の基準で加入対象になる可能性があります。

税金だけ見て安心しすぎないほうがいいです。

学生で年収ラインが気になる年は、親の年末調整に必要な情報も早めに共有しておくと後で揉めにくいです。

学生のリゾートバイトは、本人の所得税、親の税扶養、社会保険を分けて考えるのが基本です。

どれか1つだけ見て判断すると、途中までは順調でも年末にズレが出やすいです。

源泉徴収票の確認ポイント

確定申告でいちばん困るのは、源泉徴収票が揃わないことです。

短期案件でも、もらえないまま終わっていい書類ではありません。

とくにリゾートバイトは、現場のホテルや旅館で働いていても、雇用主名義は派遣会社や紹介会社側になっていることがあります。

そのため、働いた場所ではなく、どの会社から給与が出たかを基準に書類を集める必要があります。

ここが曖昧だと、勤務先の記憶だけで探してしまって余計に時間がかかります。

私は、案件が終わるたびに「雇用主」「勤務期間」「支給日」「源泉徴収票の入手方法」をメモしておくのがかなり有効だと思っています。

マイページからダウンロードなのか、郵送なのか、メール通知なのか、この違いだけでも後からの探しやすさが変わります。

書類の回収は、年明けにまとめてやるより、退職時点で見通しを立てておいたほうが確実です。

確認したい項目はこのあたり

チェックしたいのは、支払金額、源泉徴収税額、社会保険料等の金額、年末調整済みかどうかです。

複数の派遣会社で働いた年は、その枚数ぶん必要になります。

どこか1枚でも抜けると、申告内容が正確に組めません。

リゾートバイトは勤務先より雇用主名義で書類が出るので、派遣会社のマイページやメール通知も見落とさないようにしてください。

マイナンバーや税務書類の流れをまとめて確認したいなら、リゾートバイトのマイナンバーと手続きの整理ページも参考になります。

もらえない場合は放置しない

どうしても交付されない場合は、まず勤務先へ再依頼するのが先です。

連絡方法は、電話だけでなくメールや問い合わせフォームなど、記録が残る形も使っておくと安心です。

それでも進まないときは、公的な届出手続もあります。

ただ、いきなり強い対応に進むより、再依頼の履歴を残しながら順番に動くほうが現実的です。

源泉徴収票は、確定申告のためだけでなく、あなたの収入記録を整理する土台にもなります。

案件終了ごとに入手方法を確認しておくと、年明けに慌てにくいです。

リゾートバイトの税金で損しない結論

結論として、リゾートバイトの税金は「いくら稼いだか」だけではなく、どの制度の話をしているかで見方が変わります。

私は、まず①本人の所得税、②家族の税扶養、③社会保険、④住民税の4つに分けて確認するのが一番安全だと思っています。

この4つを分けるだけで、ネットの情報が矛盾して見える感じがかなり減ります。

逆に、全部を年収の壁という一言でまとめてしまうと、細かい判断を誤りやすいです。

リゾートバイトは自由度の高い働き方ですが、自由度が高いぶん、自分で管理する項目も増えます。

だからこそ、給与明細を見ない、源泉徴収票を後回しにする、住民税を翌年まで意識しない、この3つは避けたいところです。

制度改正が続いているので、去年の友人の体験談や数年前の記事だけで決めないことも大切です。

あなたの状況に当てはめるなら、今年の働き方、年齢、扶養状況、勤務先の規模、契約時間まで含めて考える必要があります。

| 最初に確認すること | 見るポイント |

|---|---|

| 所得税 | 年収見込み、源泉徴収の有無、年末調整済みか、還付の可能性があるか |

| 家族の税扶養 | 一般の税扶養か、19歳以上23歳未満の控除か、家族全体でどう影響するか |

| 社会保険 | 週20時間、月額8.8万円、2か月超見込み、扶養認定の基準に触れないか |

| 住民税 | 1月1日の住所地、前年所得、納付書の受け取り先、申告の要否 |

最後に残したい実務メモ

書類は最低でも雇用条件通知書、給与明細、源泉徴収票、交通費の精算資料を残しておくのがおすすめです。

可能なら、案件ごとに勤務先名、雇用主名、勤務期間、時給、交通費条件をメモしておくと、後からかなり助かります。

スマホのメモでも十分なので、働いている最中に残しておくといいですよ。

税額や控除の数字は、制度改正や個別事情で変わることがあります。

正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。

この記事の金額や基準は、あくまで一般的な目安として整理したものです。

勤務先の処理方法、あなたの年齢や扶養状況、働く期間、保険者の認定実務によって結論が変わることがあります。

迷う要素が複数重なる場合は、勤務先の担当者、自治体、税務署、社会保険の窓口、税理士などに早めに確認しておくと安心です。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。