リゾバで生きるを現実的に考え始めると、ワクワクより先に、住民票や住所不定、郵便物の受け取り、税金や住民税、確定申告の還付あたりで一気に不安が増えやすいかなと思います。

さらに、お金面だと貯金1ヶ月の目安、社会保険の2ヶ月ルール、雇用保険と失業給付の条件が絡んで、結局どれを優先すれば詰まないの、となりがちです。

生活面だと寮と住み込み、WiFiと持ち物の必需品も、地味にメンタルへ直撃します。

このページでは、リゾバを短期の思い出じゃなく生き方の選択肢として成立させるために、行政・保険・税務・収支・職歴(履歴書の書き方、空白期間の扱い)まで、40代や50代、結婚などのライフイベントも含めて、できるだけ実務ベースで整理します。

記事のポイント

- 寮と住み込みで失敗しない選び方

- 貯金1ヶ月の目安と収支の作り方

- 社会保険2ヶ月と雇用保険の実務

- 住民票・郵便物・税金と職歴の整え方

なおリゾートバイトは、一般的な求人サイトには掲載されていないことも多く、リゾバ専門の求人サイトからの応募が主流です。参考までに、以下に代表的なサイトを比較表にまとめました。

【主なリゾートバイト求人サイト】

| サイト名 | 特徴 |

|---|---|

| リゾートバイト「ダイブ」 |

初心者にも丁寧なサポートと定評あり。 短期案件も多く、都市圏からの出発にも強い。 |

| リゾバ.com |

業界最大級の案件数。 勤務地・職種・期間で細かく検索可能。 |

| アルファリゾート |

女性向けサポートが手厚く、長期案件やキャリア志向にも対応。 |

| リゾートバイト.com |

業界中堅として安定感のある実績 基本サポートが充実し、初めての方も安心。 |

※リゾートバイトサイトについては以下の記事も参考にしてみてください。

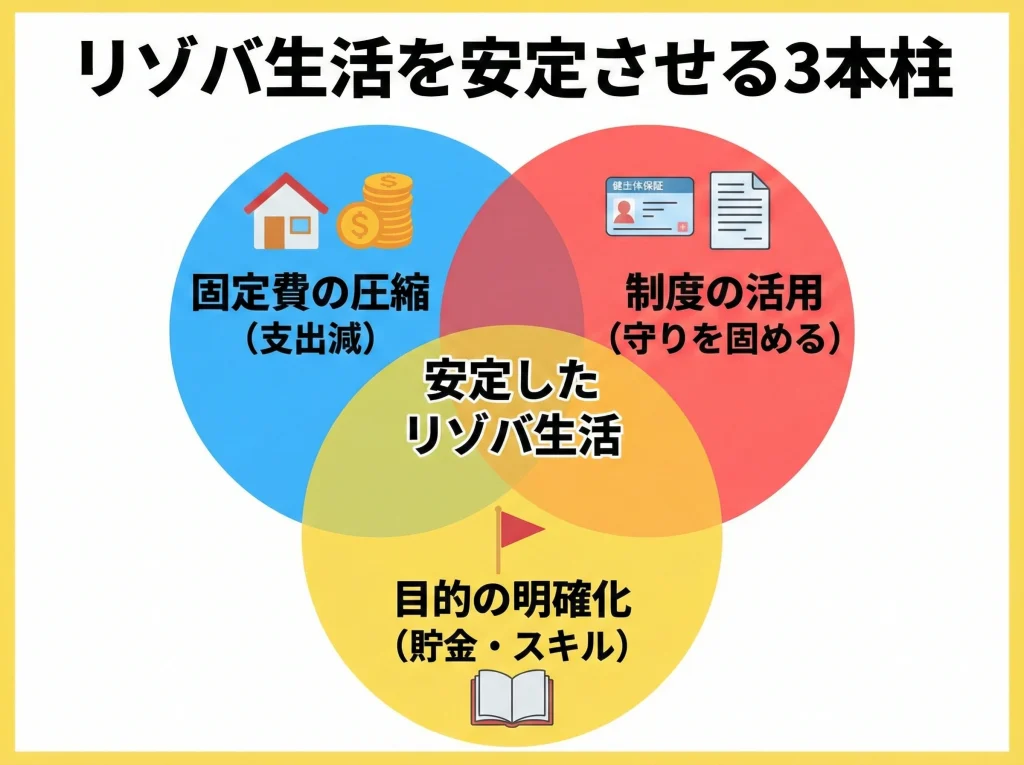

リゾバで生きる「収支の設計」

リゾバで生きるが成立するかどうかは、気合いより生活コストの圧縮と制度の乗りこなしで決まります。

ここでは、寮と住み込みの見極め、WiFiと持ち物の必需品、貯金1ヶ月の目安、社会保険2ヶ月の境目、雇用保険と失業給付まで、まず生活を回す側をガチガチに固めます。

最初に土台を作っておくと、次の現場に移るたびに悩み直す回数が減って、結果的に続きやすいです。

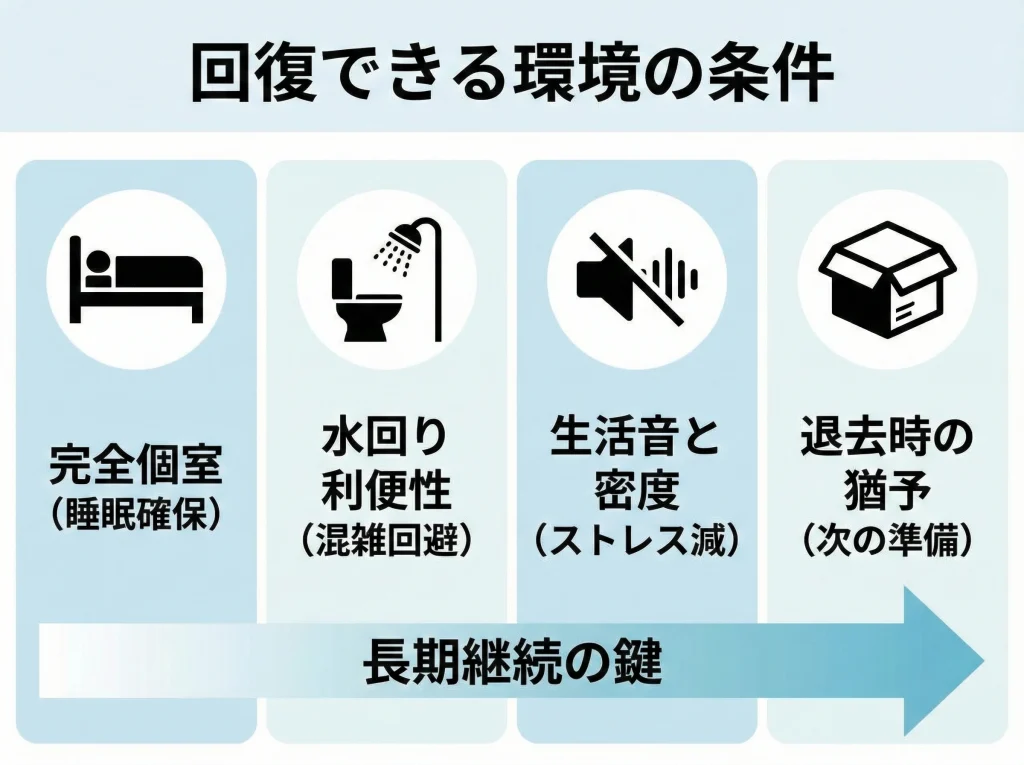

寮と住み込みの選び方

リゾバの強さは、時給の高さよりも寮費無料・光熱費無料・食事支給みたいな見えない所得が大きいところです。

だからこそ、寮と住み込みの条件で外すと、同じ月収でも幸福度がガクっと落ちます。

私が最初に見るのは、求人票のキレイな言葉じゃなくて、寮の仕様が回復できる環境かどうかです。

仕事が普通でも、回復できないと長期で続かないです。

ここを甘く見ると、貯金以前にメンタルが削れて途中で帰りたくなります。

最低限、担当者に聞くチェック

・完全個室か、相部屋か(ここは最重要)

・部屋の水回り(バストイレ付きか、共用か)

・洗濯機の台数と利用ルール(無料か、有料か)

・冷暖房の有無、暖房費の自己負担の有無

・勤務先までの距離(徒歩圏か、送迎か)

これに加えて、地味に効くのが「生活音」と「人の密度」です。

壁が薄い相部屋、夜勤と日勤が混ざる寮、共同キッチンが荒れる寮は、睡眠の質が落ちやすいです。

睡眠が落ちると、仕事のミスが増えて、対人トラブルも増えます。

なので私は、写真の有無、築年数、同僚の構成(学生多めか、長期多めか)まで、できるだけ聞きます。

聞き方のコツは、寮の当たり外れを決める具体を出して、担当者が答えやすい形にすることです。

質問テンプレ(そのまま聞けます)

・個室寮は施錠できますか

・部屋でオンライン通話は成立しますか

・共用部の清掃は当番ですか業者ですか

・最寄りのコンビニまで徒歩で何分ですか

あと、住み込みの落とし穴は「辞めたら即退去」のスピード感です。

辞めた瞬間に寝床がなくなると、判断が雑になって次の案件も外しやすいです。

だから私は、もし合わなかった時の逃げ道まで含めて契約前に組んでおきます。

住み込みは「辞めたら寮も退去」が基本です。

途中退職の条件、交通費の支給条件、満了の条件は必ず書面で確認してください。

最終判断は契約書面や派遣会社の案内を優先し、迷う場合は早めに担当者へ確認するのがおすすめです。

| 項目 | 外すと起きがち | 回避のコツ |

|---|---|---|

| 個室かどうか | 睡眠不足・ストレス増 | 完全個室を優先 |

| 水回りの距離 | 混雑で生活が乱れる | 利用時間と清掃体制を確認 |

| 寮の立地 | 散財か孤立のどちらか | 目的に合わせて選ぶ |

| 退去ルール | 急な移動で判断ミス | 途中退職条件を先に確認 |

寮は「住めるか」だけじゃなく「回復できるか」で見たほうが、結果的に稼げます。

ここが整うと、同じ現場でも体感難易度が下がって、貯金ペースが安定します。

WiFiと持ち物の必需品

リゾバ生活のストレスって、意外とWiFiが遅い、コンセントが足りない、洗濯がだるい、みたいな小さな積み重ねから来ます。

だから持ち物の必需品は、オシャレより生活インフラ優先で組むのが正解かなと思います。

リゾバは環境ガチャ要素があるので、当たりを引くより、外れを引いても詰まない設計に寄せるとラクです。

WiFiは“完備”の中身が大事

WiFi完備でも、共用スペースのみ、部屋まで届かない、夜だけ激遅、みたいなケースは普通にあります。

私は次の3つを事前に聞きます。

- WiFiは部屋で使えるか(共用のみは注意)

- 速度が厳しいときの代替手段はあるか

- 携帯キャリアの電波状況(山間部は死活問題)

不安なら、テザリングか縛りなしのポケットWiFiを保険で用意するのが安心です。

通信が止まると、連絡・手続き・学習・副業まで全部止まります。

特に、雇用契約や次の案件探しはスマホが生命線なので、WiFiが弱い寮ほど自衛したほうがいいです。

持ち物は「詰みポイント」から逆算

私は荷物を増やしたくない派ですが、それでも持っていく定番があります。

延長コード/電源タップ、耳栓、洗濯ネット、折りたたみハンガー、部屋干しロープ、常備薬、モバイルバッテリーは、持ってるだけで快適度が上がります。

持ち物を考えるときは、現地調達できるものより、現地調達が面倒なものを優先すると失敗しにくいです。

僻地だと、ドラッグストアまで行くのにバスが必要とか普通にあります。

そういう場所で「爪切りがない」「洗濯ネットがない」みたいな小さな不快が積み重なると、仕事以外でHPが削れます。

私の優先順位はこれです。

①手続きが止まる物(身分証・印鑑・カード類)

②回復が止まる物(睡眠系・衛生系)

③生活が乱れる物(洗濯・収納・電源)

持ち物を具体的に詰めるなら、Travel=Life内のリゾートバイトの便利グッズまとめもチェックリストとして使えます。

忘れ物のせいで現地調達に走るのが一番しんどいので、到着初日をラクにする前提で準備するのがコツです。

貴重品管理は寮のタイプで難易度が変わります。

相部屋や出入りが多い寮なら、施錠できるケースや小型のセキュリティポーチも検討してください。

心配がある場合は、派遣会社に寮のセキュリティ状況を確認するのがおすすめです。

WiFiと持ち物が整うと、生活のストレスが減って、同じ給料でも体感の余裕が増えます。

この余裕が、そのまま貯金と継続に効いてきます。

貯金1ヶ月の目安

貯金1ヶ月の目安は、案件と生活スタイルでかなり振れます。

ただ、寮費無料・光熱費無料・食事支給が揃うと、都市部の一人暮らしよりも固定費がごっそり消えるので、同じ月収でも貯金が伸びやすいです。

目安感としては、節約寄りに振れば月10万円〜20万円くらいは現実的に狙えます。

繁忙期で残業がつけば、もう少し上振れもあります。

もちろん、これはあくまで一般的な目安で、勤務日数や残業、食事の提供条件(休日も出るか)で変わります。

| 項目 | 都市部一人暮らし | リゾートバイト |

|---|---|---|

| 家賃 | 発生しやすい | 無料が多い |

| 光熱水道 | 発生しやすい | 無料が多い |

| 食費 | 自炊でもかかる | まかないで圧縮 |

| 誘惑(外食・買い物) | 多い | 少ない傾向 |

貯金の勝ち筋は「固定費を消して、変動費を管理する」だけです。

逆に言うと、固定費が消えても、休日に観光しすぎると貯金は伸びません。

でもこれは悪い話じゃなくて、あなたが何を優先するかで調整できるってことです。

貯金が伸びる人の共通点

- 休日も食事支給の案件を優先する

- コンビニ遠めの環境を“強制貯金”に使う

- 中抜け時間は学習や作業に回す

私が実際におすすめするのは、最初の1〜2ヶ月は「貯めるモード」に寄せて、生活が回ったら少し遊びに寄せるやり方です。

いきなり観光全振りにすると、お金も体力も溶けて、結局しんどくなります。

先に貯金ペースを作っておくと、遊びの罪悪感が減ってメンタルも安定します。

簡単な家計ルール(続けやすいです)

・給料日に「先取り貯金」を別口座へ移す

・現金は週予算だけ財布に入れる

・休日の出費は「上限」を先に決める

収入が読めない原因は「閑散期のシフト削り」です。

稼働保証の有無や、繁忙期と閑散期の波を担当者に確認しておくと事故りにくいです。

条件の最終確認は求人票と労働条件通知書などの書面を優先してください。

貯金は金額だけじゃなく「継続できる仕組み」で作るのが強いです。

仕組みができると、次の案件に移っても再現できます。

社会保険2ヶ月の境目

社会保険2ヶ月の境目は、リゾバで生きるなら絶対に押さえておきたいポイントです。

ざっくり言うと、雇用が2ヶ月を超える見込みになると、社会保険(健康保険・厚生年金)の加入対象になりやすいです。

最初は短期契約でも、更新で2ヶ月を超えることが確定したタイミングで加入になるケースもあります。

ここで大事なのは、入りたくないよりも、入れるときに入っておくと得が大きいということです。

国民健康保険・国民年金は基本的に自己負担が重いので、労使折半の社会保険は家計の防御力が上がります。

社保に入るメリット(リゾバ目線)

- 保険料が労使折半になりやすい

- 厚生年金で将来の受給に積み上げができる

- 傷病手当金などの制度が使える場合がある

リゾバは移動が多いぶん、体調を崩した時のダメージが大きいです。

土地勘がない場所で病院を探すだけでも消耗します。

だから私は、社保に入れる条件なら、なるべく条件を満たす働き方を選びます。

退職後、健康保険を任意継続できる制度もあります。

一般に「被保険者期間が継続して2ヶ月以上」などの条件や、手続き期限(資格喪失日から20日以内)があるので、退職前に確認しておくと安心です。

正確な条件は加入先の健康保険の公式案内をご確認ください。

社会保険まわりをもう少し深掘りしたい人は、Travel=Life内のリゾートバイト社会保険の加入条件と対策もあわせてどうぞ。

切り替えのタイミングで詰む人が多いので、先に全体像を掴むのがラクです。

私がやっている「社保まわりの事故防止」

・契約時点で加入見込みを確認する

・更新の可能性があるなら最初に聞く

・退職日と次の入社日の空白を把握する

社会保険の加入条件や扱いは、勤務形態・雇用契約・派遣会社の運用で変わることがあります。

最終的な判断は派遣会社の説明や契約書面を優先し、不明点は早めに確認してください。

判断に迷う場合は、年金事務所や自治体窓口など専門機関に相談するのが確実です。

リゾバ生活は、社保の入り方で安定感が変わります。

ここが整うと、急な体調不良や空白期間にも強くなります。

雇用保険と失業給付

雇用保険と失業給付は、リゾバ生活の契約と契約の間を守ってくれる制度です。

リゾバは契約満了が前提になりやすいので、ここを理解しているかどうかで安心感が変わります。

特に、次の現場が決まるまでに数週間空くことがある人は、雇用保険の考え方を押さえておくと資金繰りがラクです。

雇用保険に入りやすい条件

一般に、31日以上の雇用見込みがあり、週20時間以上働くと雇用保険の対象になりやすいです。

フルタイムの案件だと該当することが多いので、契約時点で加入の有無を確認しておくのがいいです。

ここでありがちなのが、社保だけ気にして雇用保険を見落とすパターンです。

雇用保険は短期でも対象になりやすいので、加入状況の確認はルーティン化したほうがいいです。

失業給付(基本手当)の目安

基本手当は、原則として離職前2年間に被保険者期間が12ヶ月以上などの要件があります。

例外(倒産・解雇など)で要件が変わることもあるので、ケースが微妙ならハローワークで確認するのが一番早いです。

リゾバの場合、離職理由が「契約期間満了」になりやすいので、書類の書き方や扱いも含めて確認しておくと安心です。

契約終了時にやることの基本

・離職票など必要書類の発行時期を確認

・次の仕事まで空く日数を把握

・生活費の耐久月数を計算しておく

失業給付を前提にしすぎると、手続きの待機や認定日でスケジュールが縛られてストレスになることもあります。

だから私は、給付は「選択肢」として持ちつつ、基本は貯金で耐えられる設計に寄せます。

そのうえで、学習や次の準備に時間を使えるなら、制度をうまく使う価値はあります。

制度の細かい要件や運用は更新されることもあります。

正確な情報は厚生労働省やハローワークなどの公式案内をご確認ください。

個別事情が絡む場合は、早めに専門窓口へ相談するのがおすすめです。

雇用保険を理解していると、空白期間が怖くなくなります。

怖くなくなると、案件選びの軸がブレにくくなって、結果的に良い現場に当たりやすいです。

リゾバで生きる「行政と職歴」

収支が整っても、行政と職歴が荒れると長期戦で詰みやすいです。

ここでは、住民票と住所不定の対策、郵便物と私書箱、税金・住民税、確定申告の還付、履歴書の職歴と空白期間、そして40代50代結婚とリゾバまで、現実に起きる摩擦をまとめて潰します。

やることは多いですが、仕組みにしてしまえば「その後ずっとラク」になる分野です。

住民票と住所不定の対策

住民票は、リゾバで生きる最大のつまずきポイントです。

日本の仕組みは定住が前提なので、移動型の生活はどうしても摩擦が出ます。

ただ、ここはハックより正攻法のマネジメントが一番安定します。

最初に方針を決めてしまえば、毎回びくびくしなくて済みます。

一般に、住所変更(転居)後は14日以内の届出が求められ、正当な理由なく届出をしないと5万円以下の過料の規定がある、といった説明がされています。

ただし、リゾバみたいな数ヶ月の滞在は生活の本拠がどこかで判断されやすく、短期なら住民票を動かさない運用も現実には多いです。

ここがややこしいのは、形式より実態が重視される場面があるからです。

だからこそ、あなたの生活の拠点をどう定義するかを先に決めるのが大事です。

私のおすすめは「拠点を決めて、そこを守る」

実家があるなら、まずは拠点を実家に置いて運用するのが一番ラクです。

住所不定を避けられるし、公的書類の受け取りも回しやすいです。

実家がない場合は、早めに自治体窓口に相談して生活の本拠をどう扱うかを整理したほうがいいです。

この相談は、怖がるより「生活を成立させる相談」なので、ちゃんとやる価値があります。

長期(目安として1年以上)で同じ場所に滞在するなら、住民票を移す選択肢も現実的です。

地域の行政サービスや生活のしやすさが上がる場合もあります。

判断が微妙なら、滞在予定と実態をもとに自治体へ確認するのが安全です。

住民票がズレると、免許更新、選挙、医療、税金の通知など、地味に困ることが連鎖します。

なので私は、住民票の話を「役所だけの話」として切り離さず、生活インフラの中心として扱います。

この発想にすると、何を優先して整えるべきかが見えます。

住民票と家賃、荷物、郵便物まで一気につながって不安が出る場合は、Travel=Life内のリゾバで家どうしてる?住民票と家賃で全体像を先に掴むのもアリです。

出発前に詰みポイントを潰しておくと、現地で余計な消耗が減ります。

住民票や住所の扱いは個別事情で判断が分かれます。

正確な情報は自治体の公式案内をご確認ください。

判断に迷う場合は、必ず自治体窓口など専門機関へ相談してください。

住民票は面倒ですが、逃げるほど面倒になります。

最初に整えてしまうのが、結局いちばんラクです。

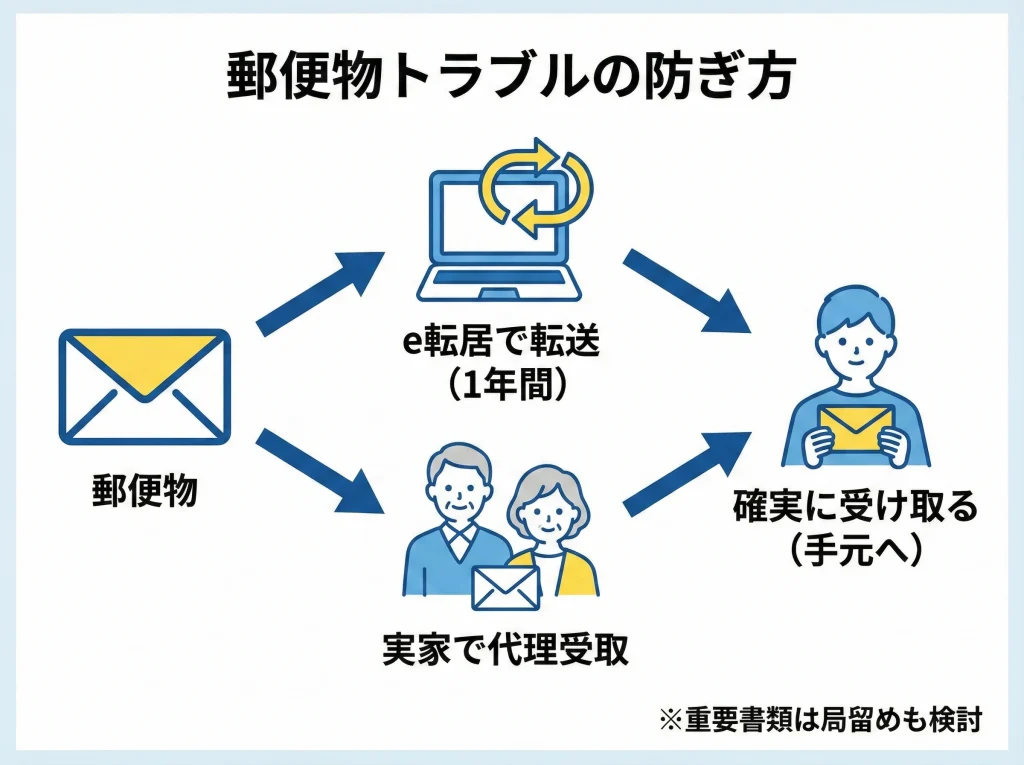

郵便物と私書箱の受取

郵便物は、住民票を動かさない運用をするときに必ず出てくる問題です。

特に、免許更新やマイナンバー関連など転送不要扱いの郵便が混ざると、転送サービスだけでは足りないことがあります。

だからこそ、郵便は「届いたら考える」じゃなく「届く前に導線を決める」が正解です。

転送サービスは“基本”としてやっておく

転居・転送サービス(いわゆる転居届)は、旧住所あての郵便物等を新住所に無料で転送する仕組みです。

転送期間が1年間であることや、登録までに日数がかかることは、(出典:日本郵便『転居・転送サービス』)で確認できます。

つまり、直前に出すと大事な郵便がすり抜ける可能性があるので、早めに動くのが大事です。

e転居みたいにオンラインで手続きできる手段もあるので、移動が多い人ほど相性がいいです。

郵便物の受け取りを詰ませないコツ

・実家があるなら「家族に回収→必要分を転送」体制を作る

・転送サービスは早めに手続きしておく(反映までタイムラグがあり得る)

・転送不要の重要書類は「拠点側で確実に受け取る」前提で動く

実家がある人は、郵便の受け取りを家族と共有しておくだけで世界が変わります。

免許更新のハガキ、クレカの更新、自治体の通知は、取り逃すと手続きが雪だるま式に増えます。

なので私は、月に1回でいいので「郵便チェック日」を作るのがおすすめです。

実家がない場合の選択肢

実家に頼れない場合は、私設私書箱(住所貸し+転送)や、局留めの活用が現実的です。

ただし、公的書類の受け取りは制約が出ることもあるので、どこまで対応できるかは事前に確認したほうがいいです。

寮での受け取りが禁止されている現場もあるので、受取先は2パターン持っておくと事故りにくいです。

私がすすめる「受取先の二段構え」

・メイン:拠点(実家など)

・サブ:局留めや私書箱など

急に必要な書類が出ても詰みにくくなります。

重要書類の受け取りは、手段によって対応範囲が変わります。

正確な情報は日本郵便や自治体など公式案内をご確認ください。

詰まりそうなら、早めに受け取り導線を組み直すのが安全です。

郵便は地味ですが、生活の信頼性を支える柱です。

ここが整うと、住所の不安が一段下がります。

税金・住民税の管理

税金・住民税は、気づいたら詰んでたが起きやすい分野です。

リゾバは短期契約が多いので、会社が住民税をずっと天引きしてくれる形(特別徴収)にならず、普通徴収(自分で払う)になるケースも出やすいです。

ここを放置すると、督促が来て初めて気づくみたいな最悪のパターンになります。

住民税は“届く場所”が超大事

住民税の納付書は、一般に住民票のある自治体へ送られます。

だから、住民票を実家に置くなら、実家で受け取ってもらえる体制が必要です。

受け取れないと、支払えないので、遅延や延滞金のリスクが増えます。

滞納を避けるために、口座振替にしておくとラクです。

毎年の納付書リレーから解放されます。

手続き方法は自治体で違うので、公式案内を確認してください。

リゾバを渡り歩く人ほど、税金を「生活費と混ぜない」のがコツです。

私は入金されたら先に税・保険ぶんを別口座へ避難して、残りで生活する運用にしています。

これをやると、突然の支払いが来ても慌てなくなります。

ざっくり運用ルール

・給料日に「税・保険用」を先に確保する

・納付月が近い支払いはカレンダーに固定する

・払う系は「忘れない仕組み」に寄せる

税金は一発逆転の節約術がある分野じゃないので、淡々とミスを減らすのが最適解です。

淡々とできる状態を作るのが、実は一番難しいので、仕組み化が効きます。

税金の扱いは個別事情で変わります。

正確な情報は自治体や国税庁などの公式サイトをご確認ください。

判断に迷う場合は税理士など専門家に相談するのがおすすめです。

税金の不安が消えると、リゾバの自由度が一段上がります。

自由度が上がると、案件選びも落ち着いてできます。

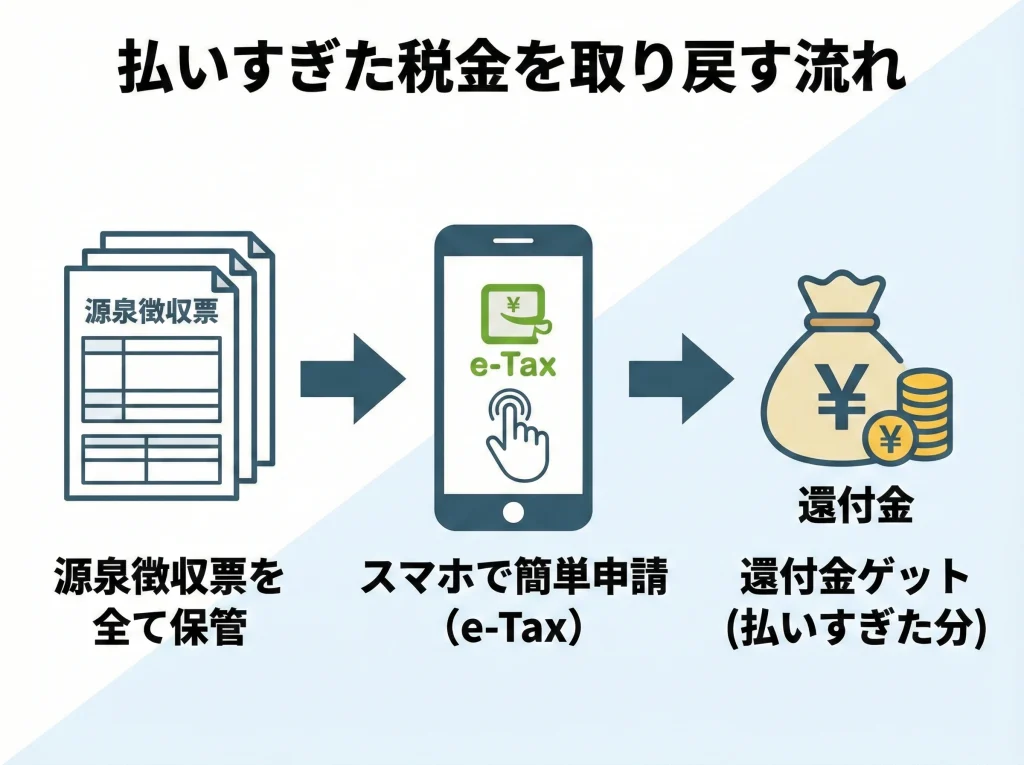

確定申告の還付ポイント

確定申告は、リゾバで生きる人にとってやると得しやすい分野です。

年末時点で在籍していない、複数の派遣先で働いた、年末調整が未実施、みたいなケースだと、払いすぎた所得税が還付されることがあります。

要するに、申告しないと「払いすぎたまま」で終わる可能性があるってことです。

還付につながりやすいパターン

- 年内に勤務先が変わって年末調整を受けていない

- 源泉徴収票が複数ある

- 控除(保険料控除など)を入れていない

いまはe-Taxで進めやすいので、スマホとマイナンバーカードがあると、移動生活でも完結しやすいです。

源泉徴収票は絶対に無くさないでください。

ここが消えると一気に面倒になります。

私は源泉徴収票が届いたら、スマホで写真を撮ってクラウドに保存して、物理はクリアファイルにまとめます。

確定申告で迷いやすいポイント

・源泉徴収票の回収(退職後に届くことが多い)

・控除の取りこぼし

・提出方法(e-Taxか書面か)

還付の話をすると、めちゃくちゃ期待してしまう人もいますが、これは状況次第です。

ただ、少なくとも「損をして終わる」リスクは下げられます。

最初は難しく感じると思いますが、1回やると翌年はかなりラクになります。

確定申告の要否や還付の可否は個別事情で変わります。

正確な情報は国税庁など公式案内をご確認ください。

判断に迷う場合は税務署や税理士へ相談してください。

確定申告ができるようになると、働き方の自由度が増えます。

自由度が増えると、リゾバと他の働き方の組み合わせもしやすいです。

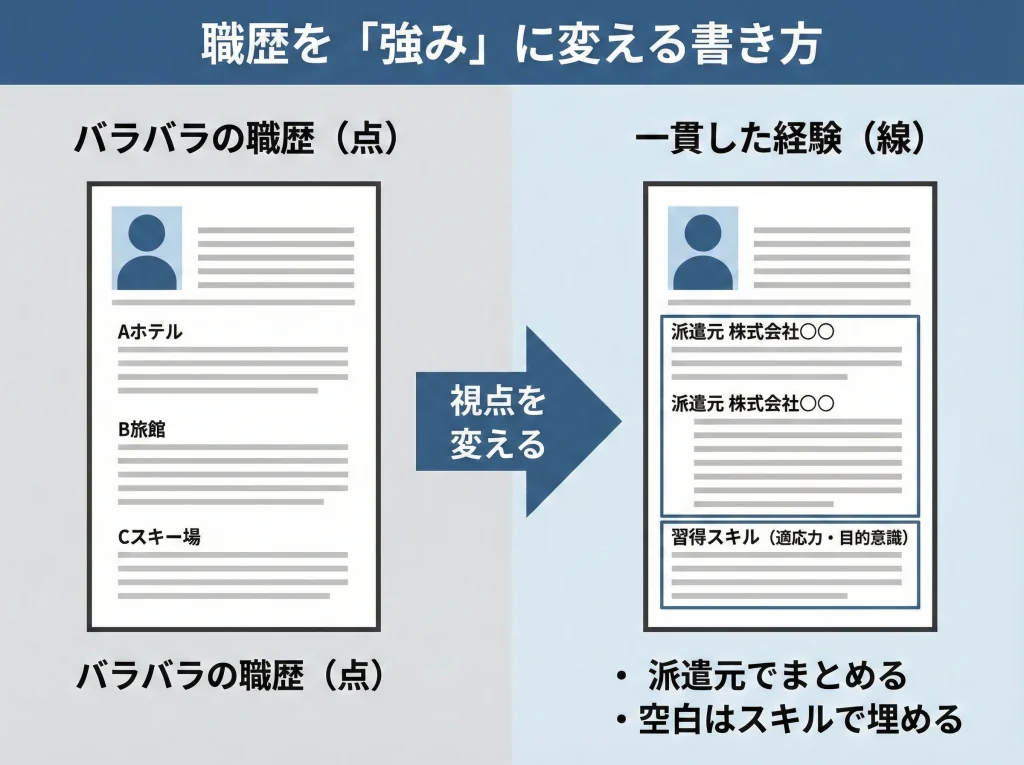

履歴書の職歴と空白期間

履歴書の職歴と空白期間は、リゾバで生きるを選ぶ人が一番ビビりやすいところだと思います。

でも、ここは書き方とストーリーで、見え方がかなり変わります。

転々としている事実を消すより、意味を作るほうが強いです。

採用側が不安に思うのは、計画性がない、すぐ辞めそう、一貫性がない、みたいな部分です。

逆に言うと、目的と期限を言語化できれば、リゾバ経験は普通に強みになります。

リゾバは環境が短期で変わるので、適応力や対人スキルが鍛えられやすいです。

この部分を「やってきたこと」として見える化すると、空白期間も説明しやすくなります。

私がすすめるリフレーミング

・目的志向で書く(資金目標、学習、現場経験など)

・テーマを一貫させる(接客力、英語、適応力、マネジメントなど)

・派遣会社経由なら「派遣元」でまとめ、職務経歴書で中身を厚くする

例えば、複数の旅館名をずらっと並べると、採用側は回数だけ見て不安になります。

でも、派遣元を軸にして、どんな職種でどんな成果を出したかを職務経歴書に寄せると、経験の厚みとして見せられます。

さらに、繁忙期の対応、クレームの一次対応、外国人対応、教育係の経験などは、普通に評価される材料です。

空白期間ができそうなら、「その期間に何を積み上げたか」をメモで残すのがおすすめです。

学習ログや成果物、数字(貯金額の目標達成など)があると説明が一気にラクになります。

空白期間は「何もしてない」ように見えるのが問題なので、やってきたことを残せば解決しやすいです。

資格の勉強でも、ポートフォリオでも、体調回復でも、目的が言えれば良いです。

最悪なのは、後から思い出せなくて説明が薄くなるパターンです。

だから私は、月末に1回だけ「今月やったこと」をメモする習慣をすすめます。

職歴の不安が減ると、リゾバを続けるか卒業するかの判断も落ち着いてできます。

焦って選ぶと、次の一手が雑になるので、ここは整える価値が大きいです。

40代・50代・結婚とリゾバ

40代や50代でもリゾバはできます。

実際に同世代がいる職場もあります。

ただ、20代のノリで突っ込むと、体力と人間関係で消耗しやすいので、戦い方は変えたほうがいいです。

ここは「無理しない設計」がそのまま継続力になります。

40代・50代で外しにくい選び方

- 裏方寄り(清掃、洗い場、調理補助など)も選択肢に入れる

- 個室寮は優先度を上げる(回復できないと続かない)

- 繁忙期の負荷が高すぎない案件を選ぶ

年齢が上がるほど、体力のピークを前提にした働き方はしんどくなります。

だから私は、仕事内容だけじゃなく「勤務の形」を重視します。

中抜けが長い現場だと拘束が増えて、回復が難しくなることもあります。

逆に、通しシフトで生活リズムが整う現場は、継続しやすいです。

結婚については、リゾバは距離が近い環境なので、出会いが生まれることもあります。

一方で、短期の関係になりやすい面もあるので、期待しすぎず、境界線はちゃんと引いたほうが安全です。

夫婦・パートナーで一緒に入る人もいるので、生活設計として使うのもアリだと思います。

ただし、同じ現場で働く場合は、ケンカしたときの逃げ場がなくなるので、寮の個室やシフトの分け方は工夫したほうがいいです。

私がよく聞く「現場選びの優先順位」

・体力が不安なら、仕事の軽さより回復のしやすさ

・人間関係が不安なら、相部屋回避と寮のルール確認

・将来設計があるなら、目的に近い職種を選ぶ

年齢や家族状況によって、働き方の最適解は変わります。

無理をすると体調を崩して収支が崩れるので、「続けられる強度」で組むのが正解です。

不安がある場合は、医療・保険・行政の専門窓口へ相談してください。

40代50代は、無理しないのが一番の戦略です。

無理しないと、結果的に長く稼げて、生活の自由度も上がります。

リゾバで生きるまとめ

リゾバで生きるは、根性論じゃなくて固定費を下げて、制度を味方にして、生活を回すことで成立します。

寮と住み込み、WiFiと持ち物の必需品を固めて、貯金1ヶ月の目安を現実に寄せます。

社会保険2ヶ月の境目と、雇用保険と失業給付を理解して、波が来ても折れにくくします。

ここまでできると、かなり安定します。

あとは、住民票と住所不定の対策、郵便物と私書箱の受取、税金・住民税の管理、確定申告の還付ポイントを押さえて、行政に詰まない状態にしておきます。

履歴書の職歴と空白期間は、目的と一貫性で資産に変えられます。

40代や50代、結婚などのライフイベントがあるなら、なおさら続く設計に寄せるのが大事です。

成功しやすい3つの鉄則

・行政手続きから逃げない(信用を守るコスト)

・目的と期限を決める(目標金額・スキル・期間)

・孤独の時間を自己投資に回す

本記事の内容は一般的な目安であり、制度の詳細や適用は個別事情で変わります。

正確な情報は自治体・国税庁・年金事務所・ハローワーク・加入先保険者などの公式サイトをご確認ください。

最終的な判断に迷う場合は、専門家や公的窓口へ相談することをおすすめします。

旅行ブロガー

ODA

元アパレル業界のサラリーマン。出張で全国を飛び回るうちに「好きなタイミングで旅がしたい」という思いが高まり独立。ビジネス時代の経験から東横イン推しで、効率と快適さを両立した旅プランが得意です。現在はコロナ以降に改めて気づいた“国内や近場の穴場スポット”の魅力を掘り起こす日々を送っています。

YouTubeではメジャーな観光地よりも、何気ない普通の町やディープスポットを中心に発信しつつ、王道の観光旅行も楽しむバランス型トラベラー。実体験に基づくリアルな情報を、所属する旅行ブロガー集団「danon」とともにお届けし、あなたの次の旅を“もっと自由に、もっと楽しく”するお手伝いをしています。